Burzovní kalendář (20. 11. - 24. 11. 2023)

Výsledková sezóna za třetí čtvrtletí na vyspělých trzích již doznívá, v novém týdnu ale budou ostře sledovaná čísla společnosti NVIDIA. Dále své kvartální výsledky odhalí mimo jiné Dell, Autodesk, HP, Best Buy nebo Deere & Company, v Česku se přidají Kofola ČeskoSlovensko a Colt CZ Group. Z makrodat zaujmou v USA údaje z realitního trhu, zápis z posledního zasedání FOMC, předběžné PMI a zakázky na zboží dlouhodobé spotřeby. Ve světě budou na sebe strhávat pozornost indexy nákupních manažerů, japonská inflace nebo index podnikatelské nálady Ifo v Německu.

Ohlédnutí

V uplynulém týdnu, pro pražskou burzu zkráceném o páteční státní svátek, investoři sledovali vývoj geopolitické situace, makrodata v čele se spotřebitelskou inflací v USA a doznívající výsledkovou sezónu. Dění v Pásmu Gazy a na Ukrajině je trhy sice vnímáno obezřetně, již se ale nejedná o šokující novinky. Výraznější eskalace bojů by nicméně znamenala dodatečný rizikový faktor.

Ratingová agentura Moody's zatím Spojeným státům nejvyšší rating nevzala, změnila ale výhled úvěrové spolehlivosti ze stabilního na negativní. Důvody jsou hluboký deficit a vysoké úrokové sazby, které zvyšují náklady na obsluhu dluhu. Ministerstvo financí (samozřejmě) s výhledem nesouhlasí a tvrdí, že americká ekonomika zůstává silná a americké dluhopisy jsou nejbezpečnějším a nejlikvidnějším aktivem na světě.

Vedle toho se investoři zaměřili na makroekonomická data. Především byla sledována americká inflace za říjen. Ta pozitivně překvapila nižší úrovní. Za poklesem inflace stál hlavně sesun cen energií (-4,5 % meziročně). Tyto údaje napomohly k růstu cen akcií. "Vývoj inflace potvrzuje tržní a ekonomické předpovědi, že Fed již nejspíše nebude zvyšovat úrokové sazby. V tomto přesvědčení investory dále utvrdily maloobchodní tržby, které poprvé za sedm měsíců klesly, což naznačuje zpomalování ekonomiky," napsal v týdenním shrnutí dění na trzích Martin Luňáček z investiční robo-advisory platformy Portu.

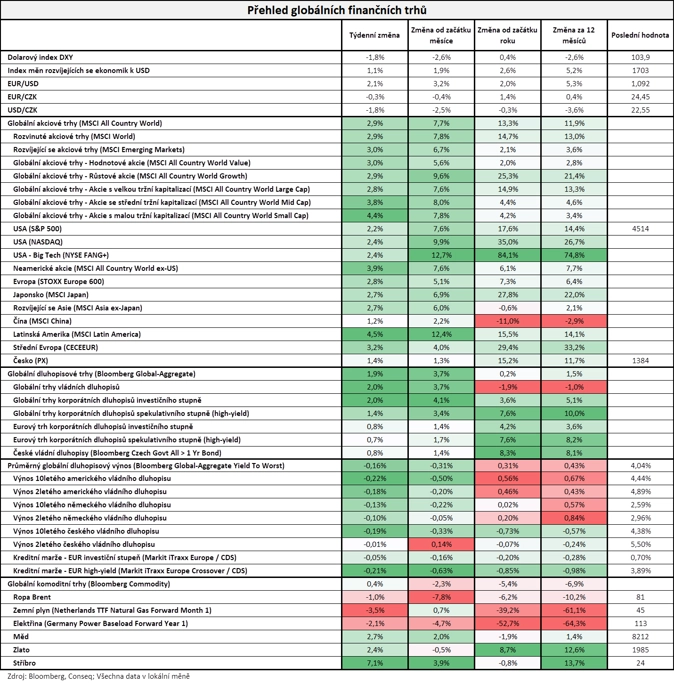

"Na trzích panovala velice pozitivní nálada. Na měnových trzích se to odrazilo ve výrazném oslabení dolaru. Dolarový index, který měří výkonnost dolaru vůči koši dalších hlavních světových měn, především euru a jenu, oslabil o 1,8 % na 103,9 bodu. Vůči euru dolar oslabil o 2,1 % na 1,092 EUR/USD. Koruna posílila vůči euru o 0,3 % na 24,45 EUR/CZK a vůči dolaru o 1,8 % na 22,55 USD/CZK. Velice dobře se dařilo akciím, jejichž nejširší globální index MSCI All Country World vzrostl o výrazných 2,9 %. Ze sledovaných indexů si připsal největší zisk index akcií v Latinské Americe MSCI Latin America (+4,5 %). Na druhou stranu nejslabší zisk zaznamenaly čínské akcie (MSCI China +1,2 %). Nejširší globální dluhopisový index Bloomberg Global-Aggregate posílil o výrazných 1,9 %, přičemž průměrný globální dluhopisový výnos do doby splatnosti poklesl o 16 bazických bodů na 4,04 %. Index českých vládních dluhopisů vzrostl o 0,8 %. Globální komoditní index Bloomberg Commodity se zvedl o 0,4 %, ačkoli cena severomořské ropy Brent klesla o 1,0 % na 81 dolarů za barel," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 17. listopadu na amerických trzích

Týden do 17. listopadu na evropských trzích

Týden do 16. listopadu na pražské burze

Index pražské burzy PX následoval dění v Evropě a připsal si 1,4 % na 1 384 bodů. Nejvíce rostoucí akcií byla Erste Group Bank (+5,5 %). Banka dokoupila 15% procentní podíl v Erste Hungary při dopočtené valuaci P/BV 1,2. "To jsme hodnotili neutrálně. Celkově ovšem při ústupu tržních sazeb rostl celý evropský bankovní sektor," uvedl analytik Milan Vaníček z J&T Banky. Nejvíce naopak ztratily akcie Pilulky Lékárny (-7,1 %). "Firma oznámila relativně slabé tržby za 9M2023. Management jen naznačil další optimalizační kroky a odhodlanost v případě nutnosti společnosti i kapitálově pomoci. Titul je tak stále volatilní, přičemž další zvýšenou volatilitu nelze vyloučit ani v dalších týdnech," doplnil analytik.

Výrobce metalurgických produktů Gevorkyan oznámil za 9M2023 tržby 56,25 milionu eur (meziročně +38,3 %), tedy zhruba 6 % nad plánem firmy 53 milionu eur. Zisk před odpisy EBITDA byl 16,8 milionu eur (+36,7 %), a byl tak zhruba 4 % nad plánem firmy. Podle managementu výsledky za tři čtvrtletí podporují splnění celoročního plánu, který počítá s tržbami 75,8 milionu eur a ziskem EBITDA 23,0 milionu eur. Společnost zopakovala svůj záměr přejít z trhu START na hlavní trh Prime pražské burzy. Titul zakončil týden silnější o 1,6 %.

Výhled

Příští týden bude pro USA zkrácený o čtvrteční Den díkůvzdání, páteční seance na Wall Street pak bude zkrácená kvůli takzvanému černému pátku, tedy dnu slevových akcí. Ten následně ukáže, jak jsou na tom před letošními Vánocemi američtí spotřebitelé.

V úterý se investoři zaměří na zápis z posledního zasedání FOMC. Ten by měl sice potvrdit nadále jestřábí postoj centrálních bankéřů v USA, ale přece jen s o něco mírnější rétorikou. Bude se sledovat, zda budou více zdůrazněna rizika jako geopolitická situace a její vliv na možný ekonomický vývoj v USA. Pokud ne, mohl by se obnovit růst tržních výnosů, což by mohlo zchladit nedávný optimismus na akciových trzích.

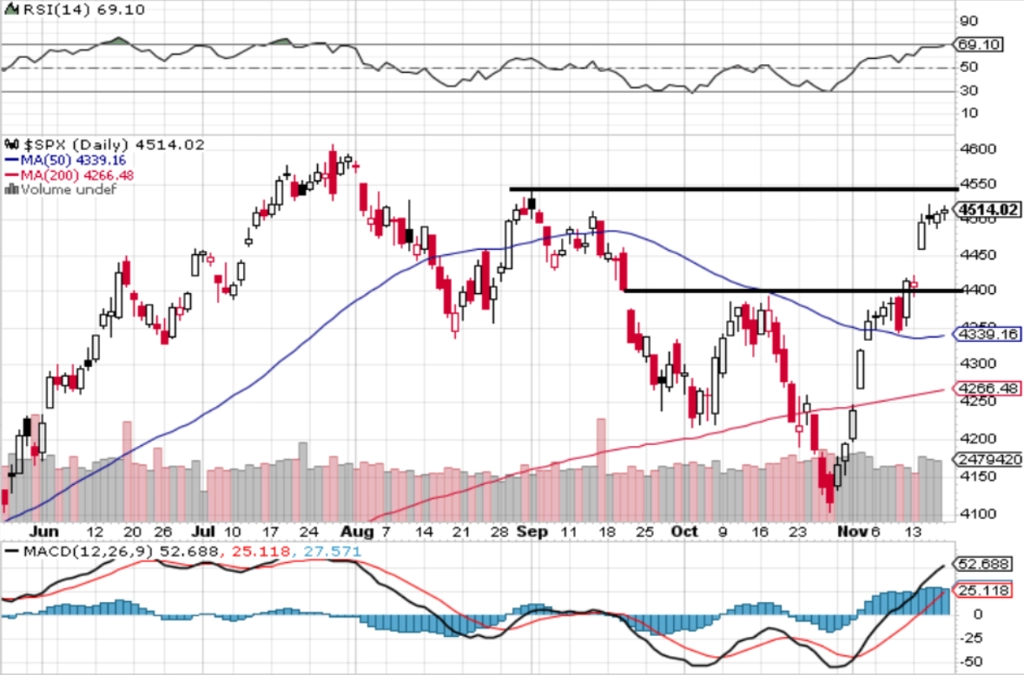

"Americký akciový trh má za sebou třetí růstový týden v řadě. Index S&P 500 během něj posílil o 2,24 %. Díky výraznému úternímu růstu stoupl nad 4 500 a od středy do pátku nad touto psychologicky i technicky významnou hladinou dokázal uzavřít. Poslední tři obchodní dny zůstal v úzkém pásmu, ale navzdory překoupenosti (RSI na 70) zatím nekorigoval níže. Trh na začátku týdne potvrdil předchozí uzavření nad 4 400. Během růstu přitom na hladině 4 420 vznikl kurzový odskok (gap). S&P 500 je nyní na rezistenci 4 500 až 4 550. Další je na letošním maximu (4 610), tedy zhruba 2 % od stávající úrovně. K historickému maximu okolo 4 800 chybí trhu něco přes 6 %," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index S&P 500 se dále veze na růstové vlně. Před dvěma týdny byla zelená týdenní svíčka indexu +5,8 %, o týden později 1,3 % a tentokrát 2,2 %. Navzdory růstu ovšem není vše zalité sluncem, na denním grafu S&P 500 vznikly cenové odskoky, které budou dříve nebo později zaplněny. Tak silný růst nemůže vydržet věčně, korekce je jen otázkou času," doplnil Košťál.

Výsledková sezóna pokračuje již pouze zprávami několika významných společností. V Americe na sebe největší pozornost strhne NVIDIA, zajímavé ale budou také údaje od firem jako Best Buy, Deere & Co, Zoom Video Communications nebo HP. V Evropě se přidá mimo jiné společnost thyssenkrupp.

Na pražské burze zveřejní hospodářské výsledky ve středu Kofola ČeskoSlovensko a ve čtvrtek Colt CZ Group. "Od Kofoly očekáváme provozní zisk EIBTDA za třetí čtvrtletí na úrovni 489 milionů Kč (meziročně +5,7 %), a to hlavně díky cenovému efektu a zlepšení na straně cen energií. Výsledky by měly potvrdit celoroční výhled na horní hranici. Naplnění odhadů bychom považovali za neutrální pro vývoj ceny akcií," napsal Milan Vaníček z J&T Banky.

"Třetí čtvrtletí je ze sezónního hlediska pro Kofolu nejsilnější, a tedy zásadní pro splnění celoročních cílů firmy. Očekáváme, že by objemy prodejů měly podobně jako v předchozích kvartálech klesnout. To by měl ale kompenzovat růst cen. Výsledkem by měl být meziroční růst tržeb. Předpokládáme jejich zvýšení o 9,3 % na 2,6 miliardy Kč. Zhruba podobným tempem vzroste i EBITDA (+10 % na 508 milionů Kč). Konzervativně očekáváme potvrzení celoroční projekce společnosti," uvedl analytik Bohumil Trampota z Komerční banky.

"Colt CZ Group by měla oznámit za první tři kvartály EBITDA 2,03 miliardy Kč (meziročně -13,3 %). Důvodem je pokračující pokles trhu ručních zbraní v USA. Při naplnění našich odhadů bude firma podle nás nucena snížit výhled na celý rok. Při snížení výhledu očekáváme negativní reakci trhu," uvedl Vaníček.

"Na komerčním trhu ve Spojených státech by měla i ve třetím čtvrtletí převládat slabší poptávka. Třetí čtvrtletí by mělo být ze sezónního hlediska nejslabší. Zisk EBITDA by podle našich odhadů měl v meziročním srovnání vzrůst o 2,6 % na 561 milionů Kč při tržbách 3,7 miliardy Kč (+15,5 %). Po relativně slabším třetím čtvrtletí je výhled na opravdu silné výsledky v posledním kvartálu," zmínil Trampota.

Makroekonomický kalendář

V pondělí se trhy zaměří na případné změny sazeb v Číně, německé výrobní ceny nebo španělskou spotřebitelskou důvěru.

Úterý bude ve znamení evropských registrací aut nebo kanadské inflace a v USA vyjdou data o prodejích starších domů, index aktivity chicagského Fedu a hlavně zápis z posledního zasedání FOMC.

Středa nabídne v USA údaje o zakázkách na zboží dlouhodobé spotřeby, zásoby ropy, index spotřebitelské důvěry Michiganské univerzity a také týdenní zprávu o počtech žádostí o podporu v nezaměstnanosti.

Ve čtvrtek lze očekávat nižší aktivitu na burzách v důsledku amerického Dne díkůvzdání. V Evropě budou vycházet předběžné indexy nákupních manažerů.

Na pátek jsou naplánovány zprávy o japonské inflaci, britské a francouzské spotřebitelské náladě a německém HDP a podnikatelské náladě (index Ifo). Veřejně vystoupí šéfka ECB Christine Lagardeová a v USA budou zveřejněny předběžné indexy nákupních manažerů.

Z makroekonomického výhledu Komerční banky:

- Navzdory stále nízké úrovni by měl evropský podnikatelský sentiment doznat pouze mírného zlepšení. Očekáváme, že předběžné odhady PMI v eurozóně za listopad ukáží na zlepšení ve zpracovatelském průmyslu ze 43,1 na 43,6 bodu a v oblasti služeb ze 47,8 na 48,1 bodu. Pro samotné Německo odhadujeme rovněž mírné zvýšení PMI ze zpracovatelského průmyslu, ale drobný pokles v případě služeb, když útlum tamní spotřebitelské poptávky je oproti ostatním zemím eurozóny výraznější. Celkově ale všechny zmíněné ukazatele setrvají v pásmu kontrakce. Důvodem je hlavně nižší poptávka, která se dotýká jak spotřebitelského, tak průmyslového zboží. Její pokles jde ruku v ruce se snižující se kupní silou domácností. Inflace však postupně odeznívá, zatímco vyšší růst nominálních mezd by měl pokračovat. To by mělo v kombinaci s vysokou mírou nahromaděných úspor pomoci k oživení poptávky a pozvolnému zlepšování předstihových indikátorů. V průmyslu by pak měl být zřetelný pozitivní vliv oživení čínské ekonomiky podpořený podpůrnými opatřeními tamní vlády. Zlepšení na straně průmyslového PMI bude ale nadále pravděpodobně brzdit inverzní způsob zachycení zkracujících se dodavatelských lhůt. Zmíněné faktory by ve výsledku měly pomoci i k mírnému nárůstu německého index podnikatelské nálady Ifo.

- Finální odhad německého HDP by měl potvrdit mezičtvrtletní pokles ekonomiky o 0,1 %, který pravděpodobně souvisel s nižší spotřebou domácností a slabším čistým vývozem. Již komentář tamního statistického úřadu k předběžnému odhadu předestřel záporný příspěvek spotřeby domácností k mezičtvrtletní dynamice HDP, investice firem však podle tohoto komentáře pokračovaly v růstu. K poklesu spotřeby v Německu dochází i přes napjatý trh práce a vysokou míru úspor. Jedná se tak o obdobnou situaci jako v ČR, když se do kupní síly domácností zakousává vysoká inflace. V ČR je však propad reálných mezd výraznější. Vliv ale pravděpodobně mají i vyšší úrokové sazby či obavy o budoucí vývoj německé ekonomiky ve vztahu ke strukturálním výzvám, jimž nyní čelí především tamní průmysl. Část úspor tak může být vytvářena z obezřetnostních důvodů. Z ostatních složek očekáváme kladný příspěvek k mezičtvrtletní dynamice HDP v 3Q2023 ze strany zásob, a naopak záporný v případě čistého vývozu, a to právě v souvislosti se slabým výkonem průmyslu.

- Maďarská centrální banka bude pravděpodobně pokračovat se snižováním sazeb, ECB a Fed pak zveřejní zápisy z posledních zasedání. Likvidita na trzích bude ale oslabená kvůli oslavám Dne díkůvzdání v USA. Po říjnovém snížení základní úrokové sazby o 75 bazických bodů čekáme, že MNB urychlí tempo uvolňování měnové politiky a na úterním zasedání provede snížení o 100 bazických bodů. V prosinci by podle nás měla sazba klesnout o 75 bodů a ke konci roku by měla činit 10,5 %. Viceguvernér Virag ve svém vyjádření označil pokles základní sazby do blízkosti 11 % do konce letošního roku za realistický. Inflace navíc v říjnu překvapila výrazným poklesem. Ústup inflace by měl pokračovat také v dalších měsících a s tím pravděpodobně i pokles úrokových sazeb. Na konci roku 2024 očekáváme, že se inflace dostane pod 5 % a základní úroková sazba klesne na 5,5 %. Tempo poklesu úrokových sazeb však bude významně podmíněno vývojem kurzu maďarského forintu.

- Ze zápisů ECB i Fedu by mělo být nadále zřetelné balancování mezi možným zhoršením výkonu ekonomik a inflačními riziky. Ačkoli další zvyšování úrokových sazeb je již u obou bank pravděpodobně minulostí, s jejich snižováním také spěchat nebudou. Fed by podle nás mohl začít snižovat sazby zhruba v polovině příštího roku, u ECB to čekáme až v roce 2025. Na programu je tento týden také řada vystoupení evropských centrálních bankéřů. V USA bude v tomto ohledu program výrazně chudší, a to v důsledku oslav Dne díkůvzdání.

Aktualita pro rok 2026

Aktuality