Lisované prášky ze Slovenska s globálním dosahem aneb Proč nyní akumulovat akcie společnosti Gevorkyan

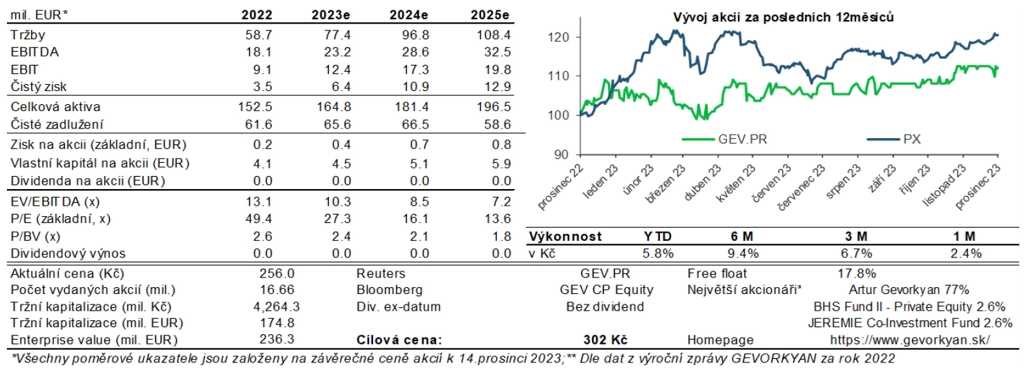

Zahajujeme pokrytí akcií společnosti Gevorkyan, která se zabývá výrobou kovových součástek metodou práškové metalurgie. Akcie společnosti doporučujeme "akumulovat" s 12měsíční cílovou cenou 302 Kč za akcii, již jsme stanovili z 50 % na základě ocenění pomocí DCF-FCFF modelu a z 50 % na základě ocenění v rámci sektorového srovnání, píše analytik Jan Šafránek z České spořitelny.

Společnost Gevorkyan se vyprofilovala jako spolehlivý a vývojově zdatný dodavatel se širokým záběrem produktů napříč práškovou metalurgií. To ilustruje tempo růstu tržeb mezi roky 2017-2022 na úrovni 15,5 % CAGR, zatímco celkově tento obor rostl hodnotově v nízkých jednotkách procent a objemově klesal. Vstup na burzu v roce 2022 firmě pomohl získat finance na rozšíření výroby, aby byla schopna pokrýt převis poptávky.

Firma by měla těžit z růstu poptávky po nových aplikacích a technologiích (například MIM) díky diverzifikovanému portfoliu výrobků a používaných technologií. Gevorkyan je typicky vývojovým partnerem svých zákazníků. Geograficky vidíme vysoký potenciál v Severní Americe, kde firma nyní silně roste, což podporuje poptávka po výměně asijských dodavatelů za ty domácí či evropské. Firma by měla být odolná vůči negativním trendům spojeným s elektromobily (méně dílů kvůli jednoduššímu motoru a chybějící převodovce), když do automotive dodává díly pro nemotorové části (řízení, zámky, okna a další).

Do roku 2028 odhadujeme průměrný růst tržeb o 13 % CAGR na 143 milionů eur a ztrojnásobení provozního zisku na 32 milionů eur. Výhled je podporován dlouhodobými podepsanými zakázkami, které aktuálně dosahují objemu 94 milionů eur pro rok 2026 (asi 80 % odhadovaných tržeb). To by mělo doprovázet zvýšení provozní marže z 15,5 % na 22 % v roce 2028 díky zvýšení provozní efektivity a relativnímu poklesu odpisů na tržbách. Od roku 2025 očekáváme postupně znatelný pokles čistého dluhu.

Akcie společnosti Gevorkyan se obchodují na 8,5 EV/EBITDA pro rok 2024, což znamená asi 8% diskont vůči aktuálnímu odvětvovému mediánu. V rámci valuace počítáme s EV/EBITDA pro rok 2024 na úrovni 9. Použití tohoto násobku ospravedlňuje vyšší tempo růstu a vyšší maržovost firmy ve srovnání s odvětvím, na druhé straně je Gevorkyan menší a relativně více zadlužená.

Akcie společnosti by mohly těžit z rozšíření okruhu investorů s plánovaným přechodem na hlavní trh BCPP. Hlavní riziko (kromě běžné závislosti menších firem na klíčovém managementu) vidíme v probíhajícím poklesu průmyslové výroby, zejména v EU.

zdroj: BCPP

KOMPLETNÍ ANALÝZA

Silné stránky

- Potenciál práškové metalurgie šetřit významné náklady zákazníkům

- Dynamické tempo růstu díky silné poptávce po produkci firmy, výrazně vyšší růst než v celém odvětví práškové metalurgie

- Vysoké know-how, vývojový dodavatel pro většinu zákazníků

- Dlouhodobost kontraktů zvyšuje prediktibilitu tržeb

- Velice silná retence zákazníků

- Vysoké provozní marže v porovnání s průměrem odvětví

- Vysoká diverzifikace portfolia v rámci odvětví práškové metalurgie

- Společnost není závislá na jednom či několika málo odběratelích

- Certifikáty kvality a řízení, řada mezinárodních ocenění společnosti

- Vlastní generátory dusíku a vodíku potřebných k výrobě

Příležitosti

- Expanze aktivit do USA a Mexika s využitím trendu nearshoringu

- Zvýšení okruhu investorů a možností financování s chystaným přechodem na hlavní trh BCPP (potenciální zařazení do indexu PX)

- Růst výrobních kapacit díky prostředkům z IPO v roce 2022

- Rozšíření produktové škály díky investicím do větších lisů

- Rozvoj technologie aditivní výroby

- Růst poptávky po ekonomičtějších a environmentálně přívětivějších kovových výrobcích

- Rozšiřování trhu do oblastí fotovoltaiky, větrné energetiky, energetického využití vodíku a elektromobility a také ve zbrojním průmyslu

- Větší "viditelnost" po IPO, lepší přístup ke kapitálu a rychlý organický růst mohou vyústit i v akviziční růst firmy

Slabé stránky

- Stále relativně vyšší zadlužení v porovnání s odvětvím

- Výroba koncentrována do jednoho závodu, riziko výrazného dopadu v případě havárie či neplánovaného přerušení výroby

- Náročnost na kvalifikovanou pracovní sílu, výkonnost a flexibilitu

- Výrobu forem nutných k výrobě vlastní z historických důvodů spřízněná GPM Tools, s.r.o., vlastněná plně majoritním akcionářem, který také vlastní patenty k technologiím používaným k výrobě

- Vysoké náklady na pořízení výrobních strojů

- Závislost na dodavatelích vstupních materiálů

- Stále částečně firma jednoho muže, závislá na zakladateli

- Stále menší titul s nižší tržní likviditou (půlroční průměr denního objemu obchodů na BCPP je jen okolo 0,2 milionu Kč)

Rizika

- Možný pokles automobilového trhu, ztráta tržního podílu evropských a amerických výrobců a nižší podíl přesného strojírenství v elektromobilech

- Ekonomické zpomalení a pokles průmyslové výroby v EU

- Možný růst konkurence v ostatních segmentech trhu práškové metalurgie mimo automotive jako nepřímý důsledek nižšího využití technologie v elektromobilech

- Potenciální růst cen vstupních materiálů a energií, který firma nebude moci celý převést na zákazníky

- Geografická blízkost Slovenska v případě rozšíření konfliktu na západ Ukrajiny

- Pravděpodobná potřeba externího refinancování dluhopisů se splatností v letech 2024 a 2026

- Teoretický odchod zakladatele by oslabil management

- Možný tlak na cenu akcií v případě prodejů ze strany současných významnějších minoritních finančních investorů

- Potenciální zpřísnění regulace pro průmyslovou výrobu

- Růst měnového rizika v případě růstu prodejů v regionech mimo EU

KOMPLETNÍ ANALÝZA

Zdroj: Česká spořitelna

Aktualita pro rok 2026