Index S&P 500 má za sebou nejhorší den za tři měsíce. Proč se býci (ne)mají čeho bát?

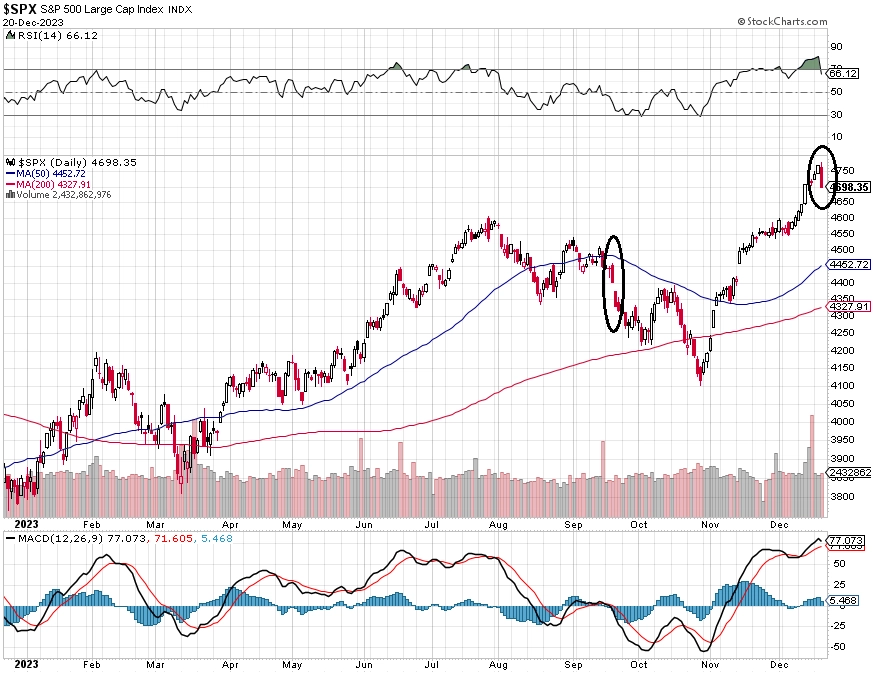

Americký akciový index S&P 500 ve středu 20. prosince odepsal 1,47 %, nejvíce od září. Tehdy se pohyboval zhruba o 300 bodů níže, od začátku roku stále přidává přes 22 %. Ze silně překoupené situace vede samozřejmě snadná cesta k dalším poklesům, na druhou stranu ale platí, že bez překoupenosti provázející optimistickou náladu na trhu nejsou dlouhodobější růstové trendy růstovými trendy.

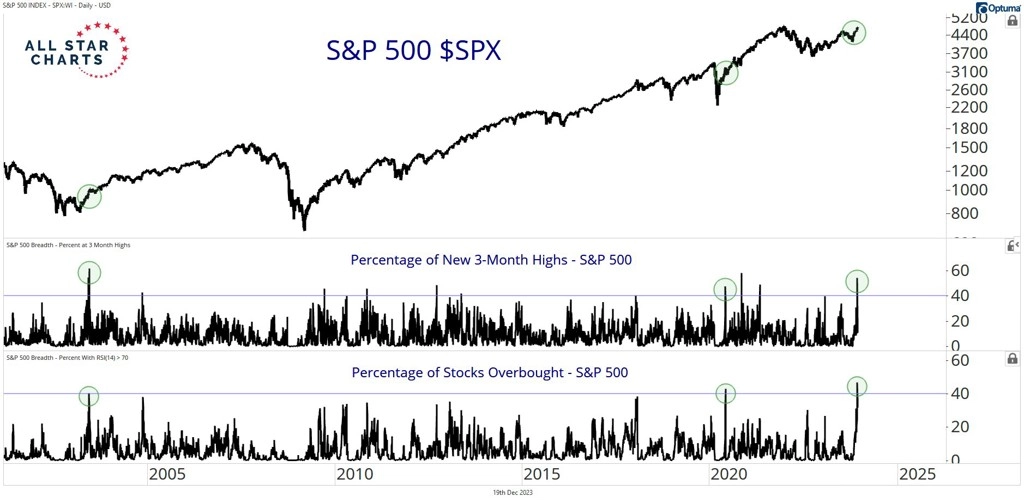

Index S&P 500 má za sebou nejhlubší denní pokles od září. 14denní RSI spadl pod 70 bodů, když předtím poprvé za více než tři roky byl dokonce nad 80 body.

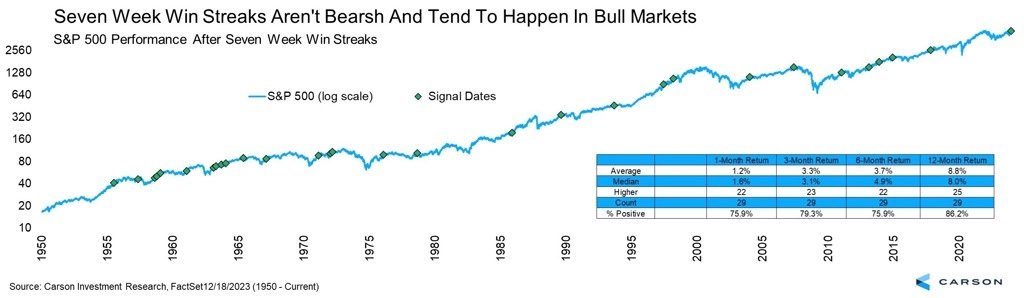

S&P 500 má za sebou 7 růstových týdnů v řadě. Intuice našeptává, že je korekce nevyhnutelná, v delším horizontu nicméně podobné série historicky naznačovaly pokračující převahu býků. V ročním horizontu byl index výše dosud ve 25 z 29 případů.

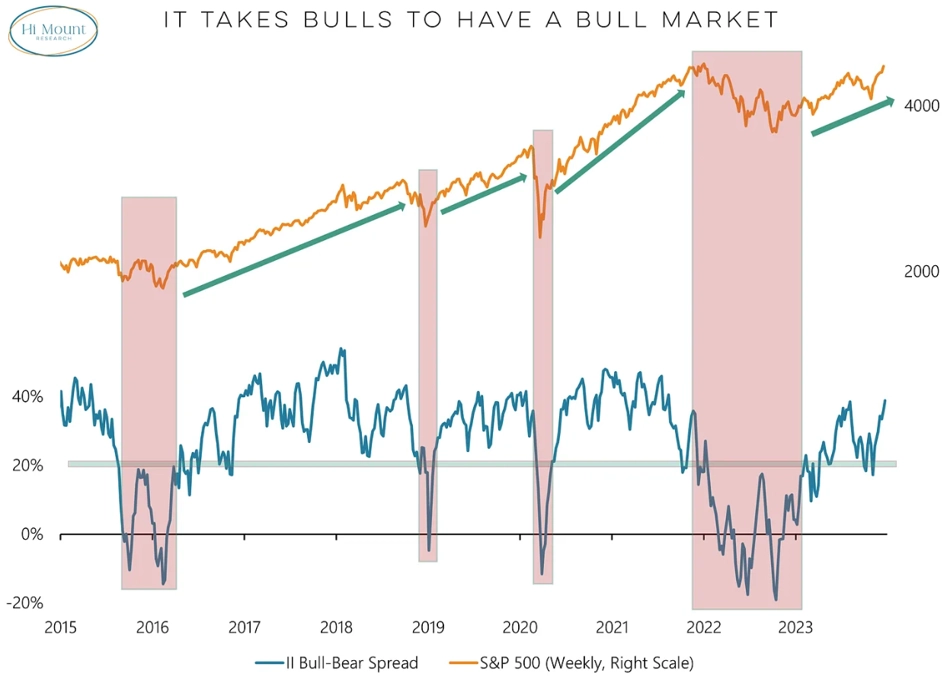

V posledních pár týdnech se prudce zlepšila nálada investorů v různých průzkumech. A opět platí, že jakkoli je přehnaný optimismus často předzvěstí korekce, v delším horizontu se trh bez dobré nálady na vyšší ceny zkrátka dostat nemůže.

V týdnu se na úroveň překoupenosti dostalo více než 40 % titulů z indexu S&P 500 a ve stejné době více než 40 % titulů bylo nad 3měsíčním průměrem. Za posledních dvacet let se to stalo potřetí, v obou předchozích případech akcie dále posilovaly.

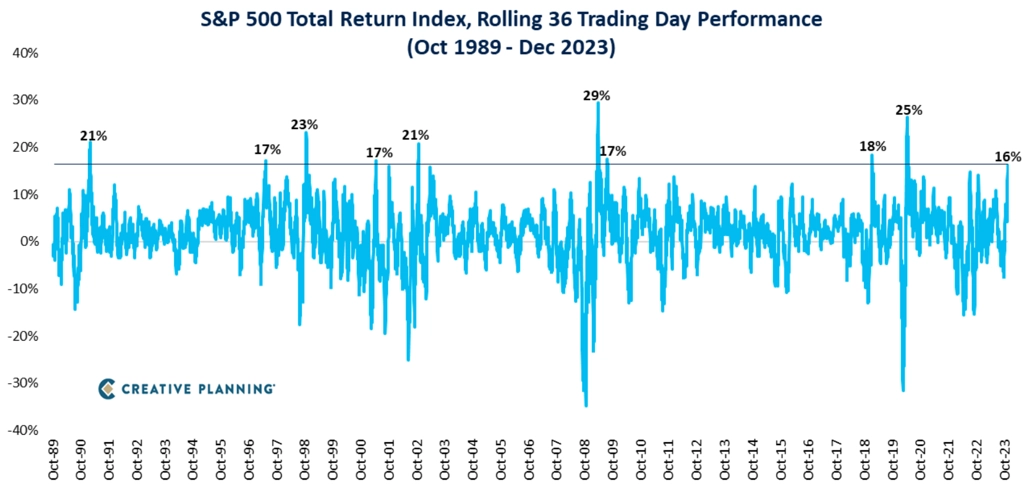

Rally v uplynulých týdnech byla opravdu impozantní. Za 36 obchodních dnů index S&P 500 Total Return přidal 16 %, což byl desátý největší takto krátký růst za uplynulé tři dekády.

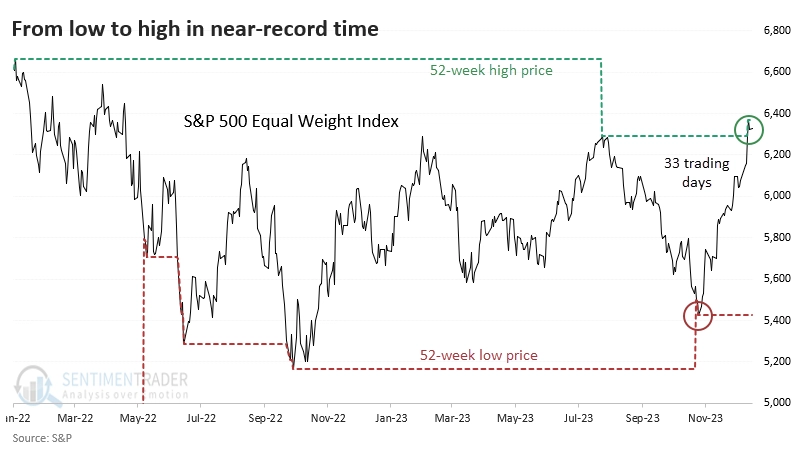

Mimochodem, index S&P 500 Equal Weight, ve kterém mají všechny tituly stejnou váhu, dokázal z ročního minima vystoupat na roční maximum během pouhých 33 obchodních dnů. Tak rychle k tomu od roku 1957 došlo pouze jednou, a to v září 1982. Rok poté vykazovala průměrná akcie z indexu S&P 500 zhodnocení o 46 %.

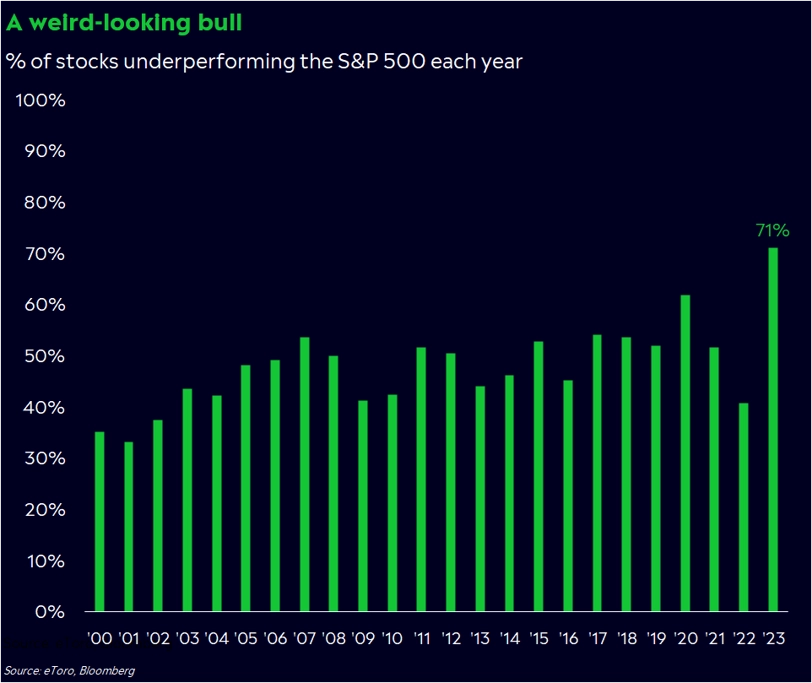

Prudké posílení průměrné akcie z indexu S&P 500 v posledních několika týdnech dává trochu zapomenout na otřepaná vyjádření o tom, že trh táhne vzhůru pouze sedm největších firem. Od začátku roku sice za indexem stále zaostává okolo 70 % titulů, znamená to nicméně, že více než čtvrtina akcií podává lepší výkon než index. Ten je tedy "tažen" vzhůru bezmála 150 akciemi.

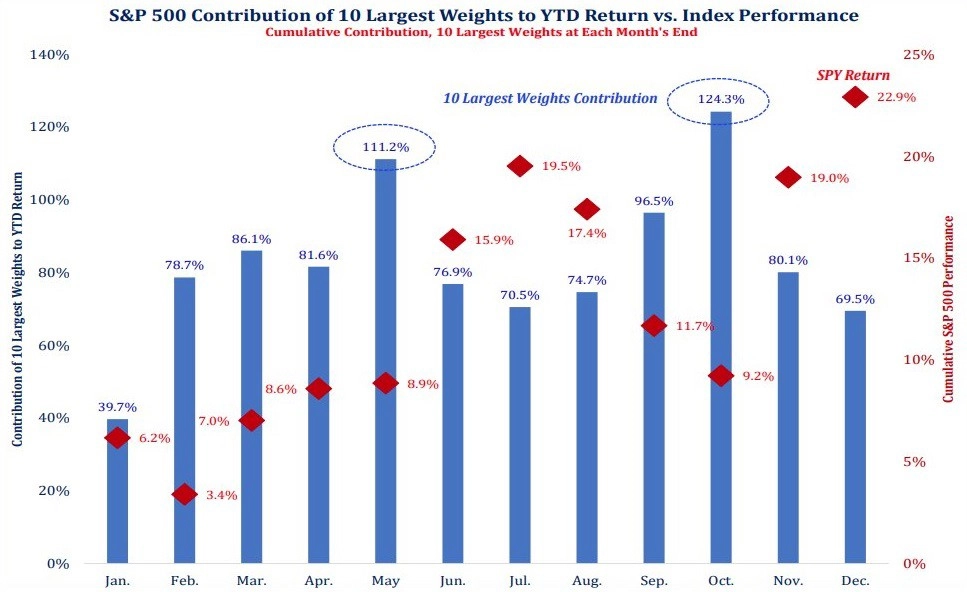

Někdy se namísto sedmi největších zmiňuje hned deset největších vah v indexu. Jejich zhodnocení bylo v určitých fázích letošního roku opravdu matematicky vzato zodpovědné za růst celého indexu, nicméně v současnosti se na něm podílí "jen" zhruba ze 70 %.

zdroj: Strategas Asset Management

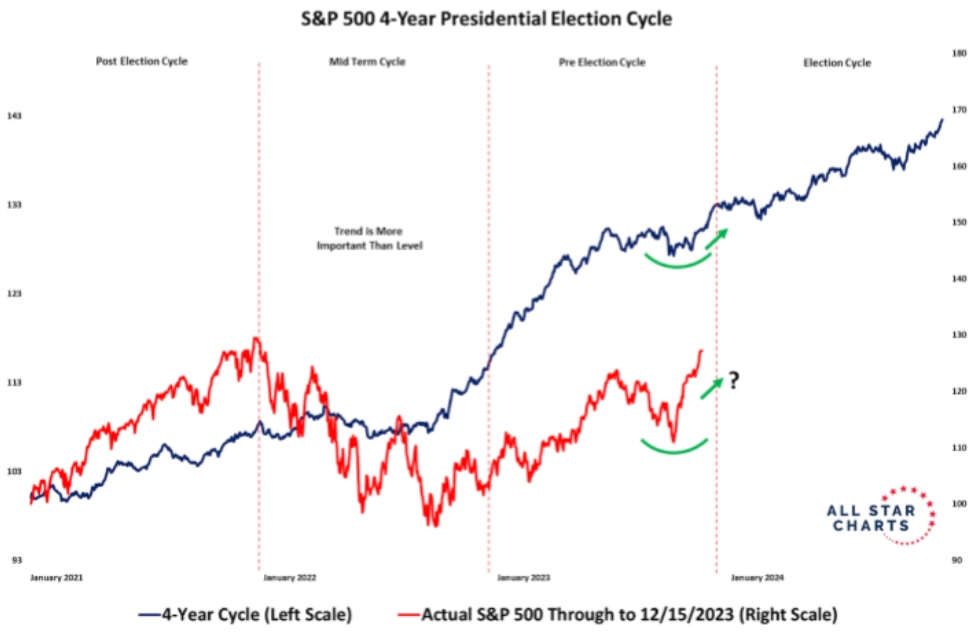

Z hlediska sezónnosti poslední růst cen amerických akcií je sice nadprůměrně výrazný, ale v žádném případě ne překvapivý. Závěry třetích let prezidentských cyklů a obecně listopady a prosince bývají pro americkou burzu pozitivní.

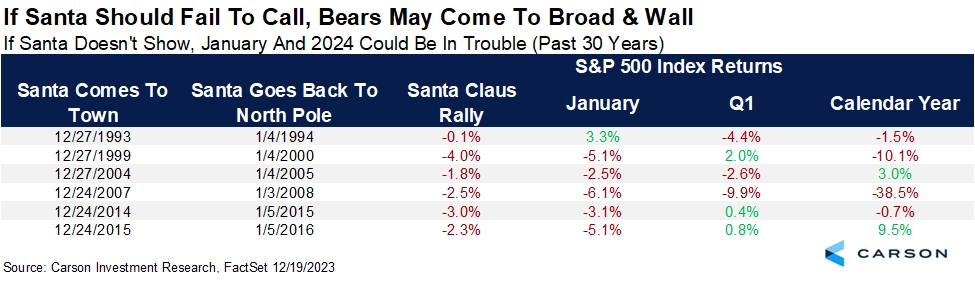

V pátek 22. prosince začíná období Santa Claus rally (posledních pět obchodních dnů roku a první dvě seance toho následujícího). Americké akcie během těchto období většinou posilují. Když k tomu ovšem nedojde, bývá to varovné znamení i pro další týdny a měsíce.

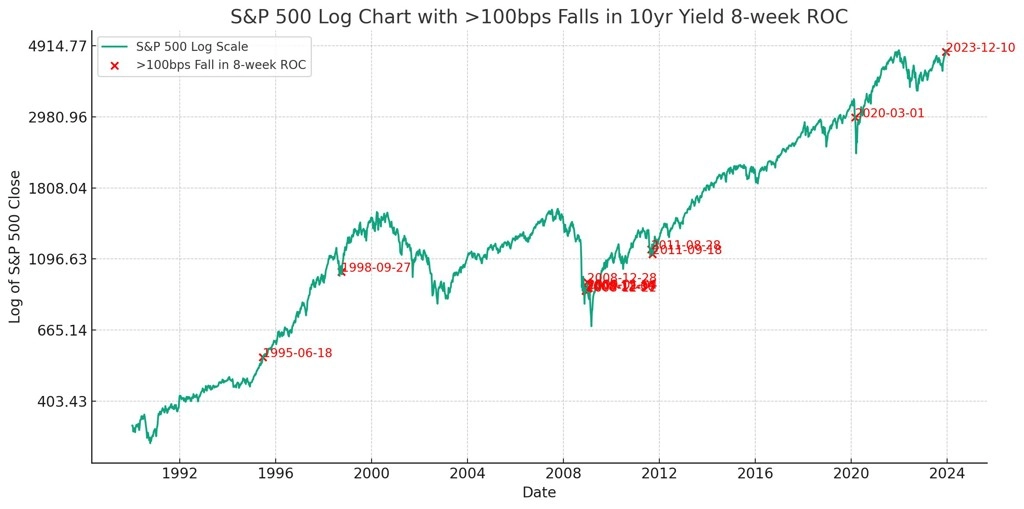

Akcioví investoři ve velkém sázejí na to, že americká centrální banka v roce 2024 začne snižovat sazby. S tím bezprostředně souvisí také silný optimismus ohledně růstu cen amerických vládních dluhopisů. Došlo tak k tomu, že výnos 10letých bondů USA během osmi týdnů spadl o 100 bazických bodů. K tomu došlo naposledy v roce 2011 a od roku 1990 takový vývoj nastával buď uprostřed býčích trendů na akciovém trhu (1995), nebo v blízkosti významných tržních minim (2008, 2011, 2020). Ohledně roku 2024 nyní panuje velký optimismus, tak uvidíme.

Zdroj: FOREX.com, All Star Charts, Brown Technical Insights, SentimenTrader, Hi Mount Research, eToro, Carson Group, Strategas Asset Management, Creative Planning,

Aktualita pro rok 2026

Aktuality

8. 2. | 16:39

6. 2. | 18:00

6. 2. | 16:45

6. 2. | 16:16