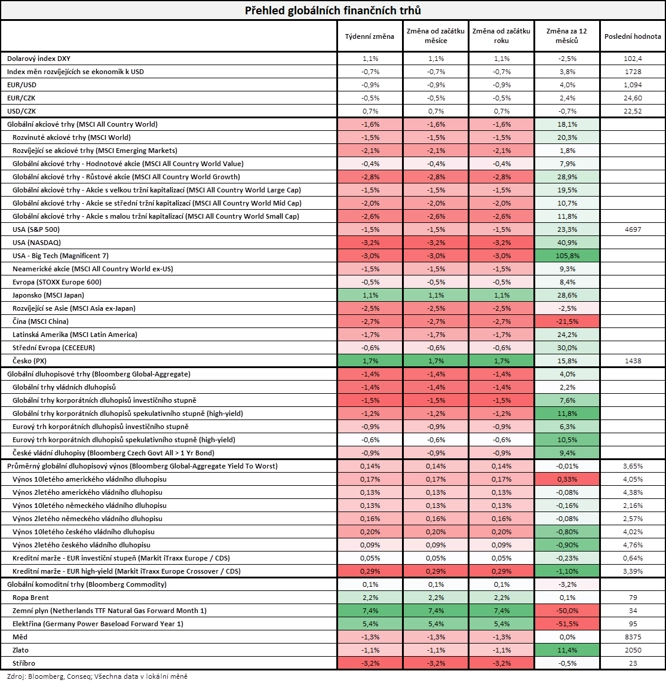

Burzovní kalendář (8. 1. - 12. 1. 2024)

První týden nového roku přinesl na akciových trzích mírnou korekci. Investoři vyhodnocovali hlavně ekonomická data v čele s americkou nezaměstnaností. Druhý týden nabídne další sérii důležitých ekonomických údajů a ve Spojených státech také první větší sérii hospodářských výsledků firem za poslední loňské čtvrtletí.

Ohlédnutí

První obchodní týden roku 2024 patřil hlavně makrodatům. "Ze začátku roku se na trh vrátili prodejci dluhopisů, kteří výnos amerických 10letých bondů posunuli zpět nad čtyřprocentní hladinu. Data z trhu práce USA byla přijata relativně neutrálně, avšak index nákupních manažerů ve službách od ISM byl slabší, než se čekalo," poznamenal analytik z J&T Banky Milan Vaníček.

Americký akciový index Dow v týdnu klesl o 0,59 %, širší S&P 500 oslabil o 1,52 % a index technologického trhu Nasdaq Composite korigoval o 3,25 %. Panevropský index STOXX Europe 600 za týden klesl o 0,55 %, britský FTSE 100 se snížil o 0,56 %, německý DAX odepsal 0,94 % a francouzský CAC 40 přišel o 1,62 %. Akcie na pražské burze za týden podle indexu PX zpevnily o 1,7 %, když největší zisk zaznamenala společnost Pilulka Lékárny a nejvýrazněji oslabily cenné papíry firmy Gevorkyan.

"V úvodním týdnu roku ztrácely jak akcie, tak dluhopisy. Nejširší globální akciový index MSCI All Country World odepsal 1,6 % a nejširší globální dluhopisový index Bloomberg Global-Aggregate klesl o 1,4 %," shrnul dění stratég Michal Stupavský ze společnosti Conseq Investment Management.

Na poli makrodat se investoři na začátku roku 2024 zaměřili vedle americké nezaměstnanosti ještě na údaje o německé nezaměstnanosti, maloobchodních tržbách nebo inflaci či na finální prosincové indexy nákupních manažerů a na výrobní a spotřebitelskou inflaci za eurozónu. Americká centrální banka rovněž zveřejnila zápis ze svého posledního měnověpolitického jednání.

Hospodářské výsledky ve Spojených státech zveřejnily mimo jiné společnosti Walgreens Boots Alliance, Conagra Brands a Constellation Brands.

Týden do 5. ledna na amerických trzích

Týden do 5. ledna na evropských trzích

Týden do 5. ledna na pražské burze

Na pražské burze si o pozornost investorů řekly společnosti Colt CZ Group a Pilulka Lékárny. Zbrojařský holding informoval, že koupil práva duševního vlastnictví k automatickému granátometu Mk 47 od americké skupiny General Dynamics. V tiskové zprávě ve středu Colt CZ Group uvedla, že zbraň doplní její nabídku, cenu za práva skupina nezveřejnila. Granátomet Mk 47 se využívá například na lehkých pěchotních vozidlech, ale je přenosný a vojáci ho mohou používat i na stativu.

Společnost Pilulka Lékárny oznámila za rok 2023 podle předběžných údajů pokles tržeb o 13 % na 2,1 miliardy Kč. Při započtení franšízovaných kamenných lékáren by tržby činily tři miliardy. Meziroční pokles byl způsoben jednak uzavřením ztrátové rumunské pobočky v polovině roku, jednak ukončením smlouvy s poskytovatelem zaměstnaneckých benefitů. Pilulka chce především díky transformačním krokům z roku 2023 letos dosáhnout kladného výsledku EBITDA a kladného cash flow.

Výhled

"Druhý týden roku by se měl obejít bez významnějších událostí, a tak se investoři opět budou soustředit na pravidelná makroekonomická data se zaměřením na ta inflační z USA. Jakékoli odchýlení od očekávání je aktuálně trhem vnímáno velice citlivě vzhledem k nedávnému prudkému poklesu tržních výnosů, který je reakcí na očekávání snižování úrokových sazeb Fedu," napsal Milan Vaníček.

Z makrodat budou investoři vyhodnocovat mimo jiné německé průmyslové zakázky a výrobu, sérii indexů důvěry v ekonomiku eurozóny, nezaměstnanost a maloobchodní tržby za eurozónu, americkou výrobní a spotřebitelskou inflaci a výsledek americké obchodní bilance se zbožím, čínskou výrobní a spotřebitelskou inflaci nebo britskou průmyslovou výrobu a předběžný lednový index spotřebitelské důvěry v USA sestavovaný Michiganskou univerzitou.

"Indikátory z české ekonomiky pravděpodobně nepotěší. Po říjnovém oživení podle našeho odhadu v listopadu došlo k meziměsíčnímu poklesu průmyslové produkce i maloobchodních tržeb. Slabá ekonomika ale pomáhá krotit inflaci, ta podle nás v ČR klesla z listopadových 7,3 % na 6,9 % v prosinci. V USA naopak inflace pravděpodobně nepatrně zrychlila, a to z 3,1 % na 3,2 %. Německý průmysl podle našeho odhadu již neklesal, žádná sláva ale listopadový výsledek nebude," uvedl ekonom Martin Gürtler z Komerční banky.

Hospodářské výsledky ve Spojených státech zveřejní mimo jiné společnosti Delta Air Lines, UnitedHealth Group, BlackRock, Bank of America, Wells Fargo & Co, JPMorgan Chase & Co nebo Citigroup. Analytici čekají, že společnosti z indexu S&P 500 vykážou za poslední loňské čtvrtletí nárůst zisků o 5,2 % při růstu tržeb o 2,6 %.

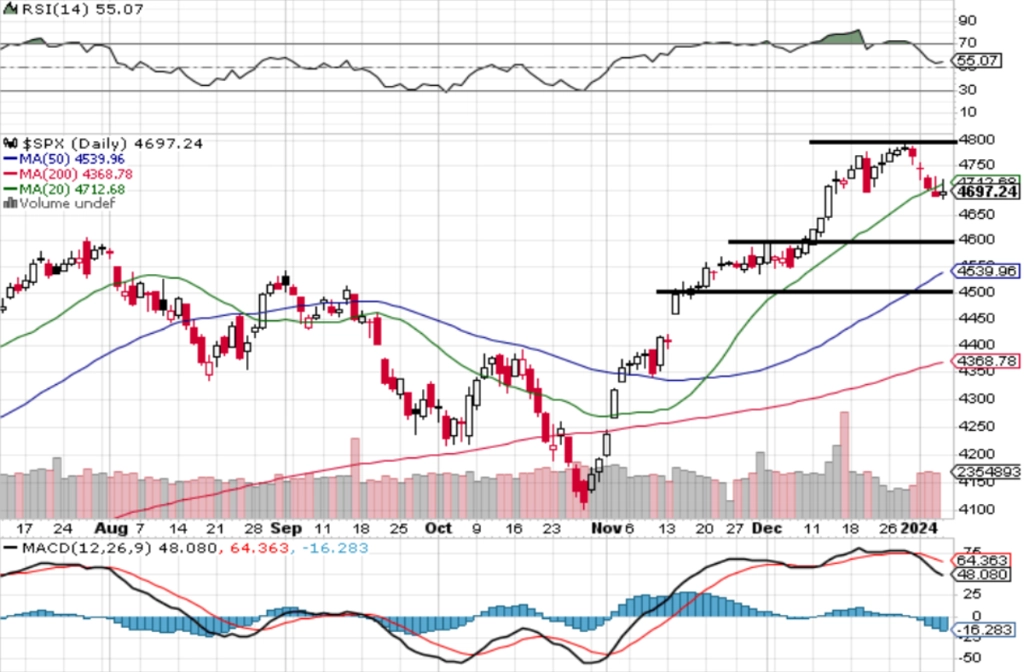

"Tři ze čtyř prvních lednových obchodních dnů index S&P 500 uzavřel v minusu, až ten čtvrtý dokázal mírně vzrůst. Týdenní ztráta nic nemění na vyznění denního grafu. Nejbližším cílem je historické maximum na 4 800, kde je i hlavní rezistence. Na opačné straně je nejbližší support na 4 600, k němu je to ze současné úrovně zhruba 2,1 %. Prolomení pod tuto podporu by pravděpodobně akcelerovalo pokles až k testování zóny 4 550 až 4 500, tedy k úrovni prosincových minim," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Makroekonomický kalendář

Pondělní ráno nabídne údaje o německých průmyslových zakázkách a výsledku obchodní bilance největší evropské ekonomiky. Dopoledne ještě Evropská komise zveřejní sérii indexů důvěry v ekonomiku eurozóny, Eurostat data o maloobchodních tržbách v eurozóně, společnost Sentix index důvěry investorů v ekonomiku eurozóny a v Česku vyjdou údaje o obchodní bilanci a také z průmyslu a stavebnictví.

V noci na úterý zveřejní Japonsko zprávu o inflaci v oblasti Tokia. Dopoledne Německo přidá údaje o průmyslové výrobě, Eurostat zveřejní zprávu o nezaměstnanosti za eurozónu, data z trhu práce vyjdou také v Česku a odpoledne se investoři ve Spojených státech zaměří na výsledek obchodní bilance se zbožím.

Středa na makrodata bohatá nebude. Ze zajímavějších údajů vyjde jen odpoledne ve Spojených státech statistika velkoobchodních zásob.

Ve čtvrtek nad ránem Austrálie odtajní výsledek obchodní bilance. V Česku vyjde zpráva o vývoji spotřebitelských cen. Odpoledne budou investoři ve Spojených státech vyhodnocovat inflační data a pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti a večer ještě v zámoří vyjde měsíční bilance federálního rozpočtu.

V noci na pátek v Číně vyjdou zprávy o výrobní a spotřebitelské inflaci. Dopoledne Spojené království přidá údaje o průmyslové výrobě a obchodní bilanci, v Česku vyjdou maloobchodní tržby a bilance běžného účtu a odpoledne Spojené státy doplní výrobní inflaci a předběžný lednový index spotřebitelské důvěry Michiganské univerzity.

Z makroekonomického výhledu Komerční banky:

- Měsíční indikátory ukáží na přetrvávající slabost české ekonomiky, která přispěla k dalšímu poklesu inflace. Tuzemské hospodářství vstoupilo do loňského závěrečného čtvrtletí v lepší kondici, jak ukázala říjnová data. Obáváme se však, že pozitivní vývoj již nepokračoval, a odhadujeme, že maloobchodní tržby i průmyslová produkce v listopadu oslabily. Průmyslová produkce podle nás klesla o 0,4 % meziměsíčně vlivem nižší výroby aut, i tak by měla zůstat poměrně solidní. Dále čekáme, že maloobchodní tržby bez aut po silném říjnovém růstu v listopadu mírně klesly o 0,2 % meziměsíčně. To by mělo potvrdit fakt, že spotřebitelské výdaje zůstávají utlumené. Inflace se podle našeho odhadu v prosinci snížila na 6,9 % meziročně z listopadových 7,3 %. Výše ji nadále držel technický vliv nižší srovnávací základny konce roku 2022, která souvisí s tehdejším zavedením úsporného energetického tarifu. Nebýt toho, inflace by se již pravděpodobně pohybovala mírně nad 4 %. Z hlediska meziměsíčního vývoje očekáváme pokles cen pohonných hmot a potravin, zatímco regulované ceny pravděpodobně stagnovaly. Jádrová inflace by se v meziměsíčním anualizovaném vyjádření měla udržet v tolerančním pásmu ČNB a v tom meziročním klesnout z listopadových 3,9 % na 3,5 % v prosinci.

- Růst spotřebitelských cen v USA podle našeho odhadu v prosinci mírně zrychlil, a to jak v meziměsíčním (z 0,1 % na 0,2 %), tak v meziročním vyjádření (z 3,1 % na 3,2 %). Důvodem je odeznění poklesu cen pohonných hmot, který byl v předchozích měsících hlavním zdrojem zmírňování celkové inflace. Meziměsíční dynamika jádrové inflace by měla stagnovat na 0,3 %, což by v meziročním vyjádření vedlo k poklesu z 4,0 % na 3,9 %. Stále by tedy mělo platit, že růst pro Fed klíčové skupiny spotřebitelských cen zůstává vysoko nad jeho 2% cílem. V platnosti zřejmě zůstane i to, že na vyšších úrovních americkou inflaci drží zejména stále relativně rychlý růst nákladů spojených s bydlením.

- V případě německé průmyslové produkce (zahrnující i stavebnictví) očekáváme, že v listopadu meziměsíčně vzrostla o 0,2 % po říjnovém poklesu o 0,4 %. Vývoj průmyslové výroby v Německu tak zůstane utlumený při meziročním poklesu o 4 %. Překážkou významnějšího oživení je hlavně nízká poptávka, která navíc podle listopadových maloobchodních tržeb v Německu dále klesla.

Aktuality