Pokračování americké akciové rally? Ano, pokud valuace stoupnou do pásma bubliny

Americký akciový index S&P 500 mezi roky 2013 a 2023 výkonností překonal hotovost každý rok v průměru o 11,9 procentního bodu. Silný růst akciového trhu byl podporován v největší míře růstem zisků firem. Zvyšovaly se ale také valuace, ty k celkové nadvýkonnosti akcií přispěly 3,6 procentního bodu. Investoři i analytici zůstávají optimističtí a věří, že pozitivní vývoj na akciových burzách může pokračovat i v dalších letech. Šéf AQR Capital Management Jordan Brooks ovšem upozorňuje, že vše nemusí jít tak hladce.

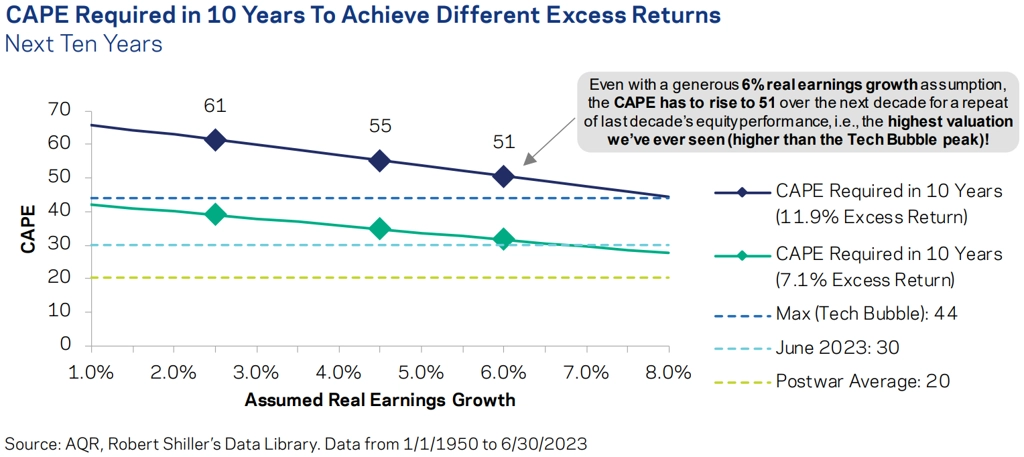

Brooks vypočítává, že pokud by měly americké akcie v příštích deseti letech zopakovat nadvýkonnost vůči hotovosti z předchozích deseti let, znamenalo by to - dokonce při započtení šestiprocentního ročního reálného růstu zisků firem-, že by jejich valuační násobky musely vystoupat nad úrovně z doby vrcholící technologické bubliny.

Cyklicky očištěný poměr P/E (CAPE) indexu S&P 500 by při 6% ročním růstu zisků firem musel vystoupat na 51, přičemž maxima dosažená na vrcholu technologické bubliny na přelomu let 1999 a 2000 byla okolo 44.

Investoři věřící v zopakování skvělé výkonnosti amerických akcií z uplynulých deseti let (mezi roky 1950 a 2023 dosáhla průměrná nadvýkonnost akcií proti hotovosti jen 7,1 procentního bodu) tak buď musejí sázet na to, že růst ziskovosti společností razantně zrychlí, nebo musejí být smíření s tím, že valuace vystoupají na úrovně dosažené naposledy těsně před hlubokým medvědím trendem.

Výše CAPE potřebná pro dosažení různé nadvýkonnosti S&P 500 proti hotovosti v příštích 10 letech, zdroj: AQR Capital Management

Aktuality