Tržní veterán má jasno: Americké akcie nejsou ani na rekordech drahé a mají důvod dále posilovat

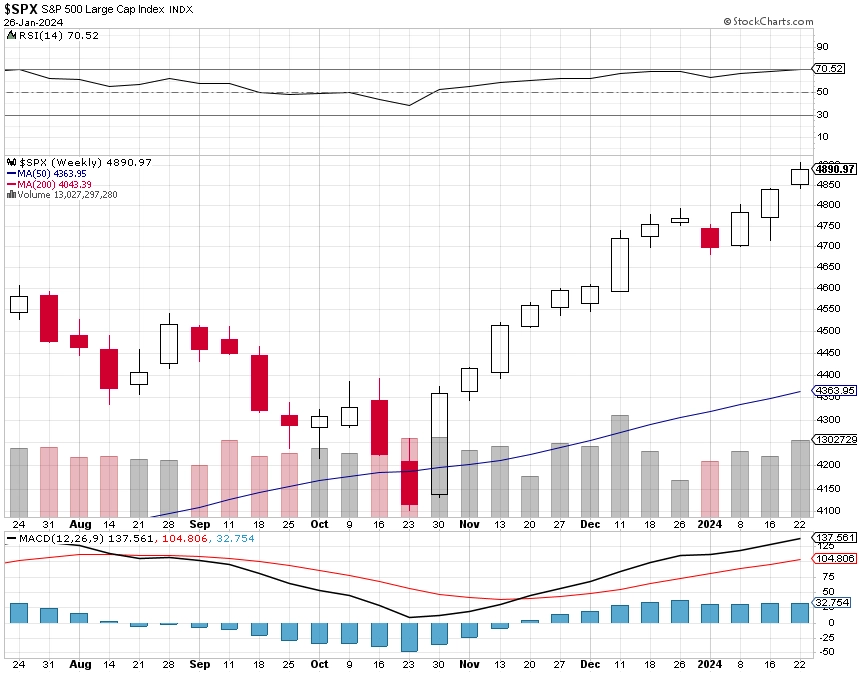

Americký akciový index S&P 500 v lednu již pětkrát uzavřel na novém rekordním maximu, a potvrdil tak, že růst z minim od října 2022 byl nádechem k novému býčímu trendu. John Stoltzfus ze společnosti Oppenheimer je na trhu přes čtyřicet let, a tak toho pamatuje od kolapsu na podzim 1987 přes býčí trh v 90. letech a dva hluboké medvědí trendy až po výrazné růsty v době po finanční krizi opravdu hodně. Na rozdíl od mnoha jiných stratégů a komentátorů dění na trzích ho ale v noci nebudí vysoké valuace akcií v USA. Má naopak v hledáčku sektory, které mají potenciál pomáhat hlavním indexům dále růst.

Od loňského listopadu jsou americké akcie v silném růstovém trendu, index S&P 500 rostl ve dvanácti ze třinácti uplynulých týdnů. Optimismus ohledně vývoje ekonomiky a relativně brzkého zahájení snižování sazeb Fedu v kombinaci s nadějemi vkládanými do rozvoje umělé inteligence dělají své. Podle Johna Stoltzfuse, hlavního investičního stratéga Oppenheimer Asset Management, trh možná vzrostl až příliš rychle a do chování obchodníků se propisuje euforie z rychlého růstu cen akcií.

Stoltzfus je opatrnější. Fed by podle něj neměl se snižováním úroků spěchat, aby vyloučil riziko opětovného růstu inflace. Navzdory této opatrnosti je nicméně nadále přesvědčen, že americké akcie mají důvod dále zpevňovat. Americká ekonomika se podle něj vrátí k mírám růstu na úrovni 2-3 %, které budou v souladu s přiměřenější úrovní inflace, ale umožní firmám v USA zvyšovat zisky. Právě očekávané oživení ziskovosti je přitom jedním z důležitých pilířů akciové rally v posledních měsících.

"Recesi v USA stále nelze vyloučit, musel by ji ale spustit nějaký výrazný šok na globální úrovni. Jinak se ekonomika Spojených států opět ukázala být silnější, než pesimisté předpokládali," říká stratég. "Hospodářství ukazuje odolnost na úrovni zaměstnanosti, podnikatelského prostředí i v rámci osobní spotřeby. Letos by i díky tomu mohly zisky firem z indexu S&P 500 vzrůst o zhruba 9 %."

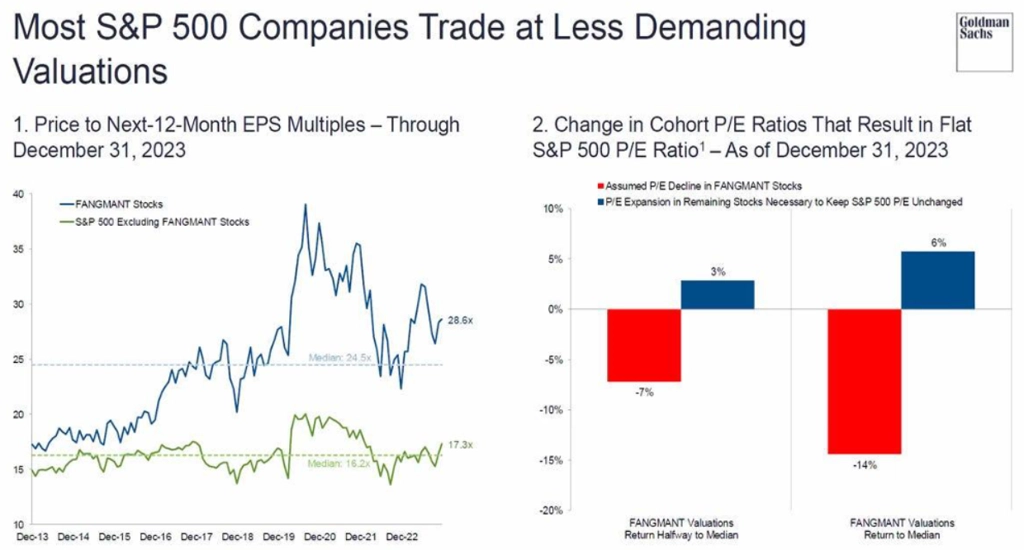

Při započtení tohoto růstu se index S&P 500 aktuálně pohybuje na úrovni forwardového P/E okolo 20. Trh jako celek tak sice není levný, ale ani nijak předražený. "Musíme si ale uvědomit, že oproti roku 2019 je všechno dražší zhruba o pětinu. A s přihlédnutím k tomu, jakou inflaci ekonomika prodělala, jsou akcie vlastně levné – ne podle samotných valuačních násobků, ale relativně vůči jiným cenám ano," pokračuje Stoltzfus. "A pokud z indexu S&P 500 modelově vyjmeme osm velkých firem (Apple, Amazon, Alphabet, NVIDIA, Netflix, Microsoft, Tesla, Meta Platforms), tak je trh oceněný poměrně střídmě i vůči historickému průměru samotného ukazatele P/E."

Není přitom podle něj relevantní současnou situaci srovnávat s technologickou bublinou v roce 2000. "Kvalita produktů a služeb, struktura tržeb a schopnost generovat zisky a cash flow jsou u velkých technologických firem současnosti nesrovnatelné s tím, jak (ne)vydělávaly technologické společnosti na přelomu tisíciletí. V současnosti na trhu zkrátka není žádná podobná bublina v tomto sektoru," tvrdí John Stoltzfus.

Technologie podle něj nebudou důvodem brzkého kolapsu trhu, ale naopak jeho dalšího růstu. Pokroky v oblasti umělé inteligence, výroby polovodičů a cloudu budou pomáhat firmám napříč ekonomikou. Nejvíce by z nich ale podle stratéga ze společnosti Oppenheimer měly těžit firmy spojené s informačními technologiemi, průmyslem, komunikačními službami a zbytným spotřebním zbožím a službami.

V rámci průmyslu Stoltzfus konkrétně zmiňuje oblasti jako robotika, vybavení na výrobu energie, elektrické vozy, alternativní zdroje energie a letectví a zbrojní průmysl. Po vzoru Warrena Buffetta pak radí nesázet proti USA a americkým spotřebitelům. Poslední kvartály mu dávají za pravdu.

Zdroj: Oppenheimer Asset Management

Aktuality