Americké akcie: Tři důvody, proč trh není v technologické bublině

Býčí trend v americkém technologickém sektoru řadu investorů přiměl uvažovat, zda již trh není v bublině podobné té z konce 90. let, po jejímž prasknutí přišel hluboký sestupný trend. Denise Chisholm, ředitelka oddělení kvantitativních tržních strategií ve Fidelity Investments, se domnívá, že existují minimálně tři důvody, proč vzestup technologických titulů může být udržitelný. Dodává ale dva argumenty, proč by technologie samozřejmě neměly být jediným sektorem, který investoři budou mít v portfoliu zastoupený.

Navzdory silné výkonnosti technologických akcií za poslední více než rok se nezdá, že by ocenění (například ukazatel P/E) bylo vyloženě extrémní (nic na tom nemění dubnový svižný sestup z maxim, ten může být naopak potřebným "vydechnutím si" před dalším růstem). V sektoru jsou vysoké marže a prognózy vývoje zisků firem jsou pozitivní. Technologické odvětví tak má prostor pro další expanzi, jakkoli to neznamená, že bude mít stále tak dominantní pozici v rámci sektorů. Pravděpodobnější podle Denise Chisholm je, že se dobrá nálada postupně bude šířit i do dalších cyklických odvětví, jako jsou například nemovitosti či finance.

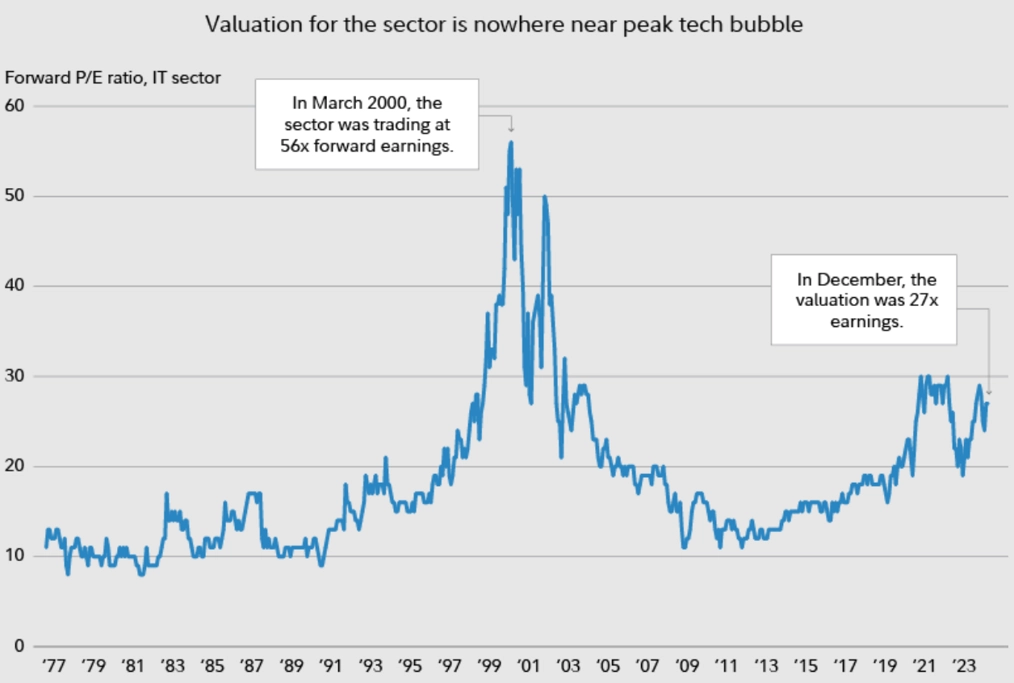

1. Valuace technologických titulů není extrémně přemrštěná

Bublina znamená odtržení ceny aktiva od jeho fundamentů. Když hodnotíme dlouhodobé valuace technologického sektoru, takový nesoulad nevidíme, říká Chisholm. Na vrcholu technologické bubliny v březnu 2000 se forwardové P/E technologických firem pohybovalo těsně pod 60, v poslední době byl tento ukazatel stále zhruba jen na poloviční úrovni. A pokud porovnáme ocenění sektoru s valuací celého trhu, je vyznění ještě méně znepokojivě (ano, technologické akcie v poslední době zdražily, ale to platí i pro celý trh jako celek, jakkoli v něm právě technologie mají největší váhu).

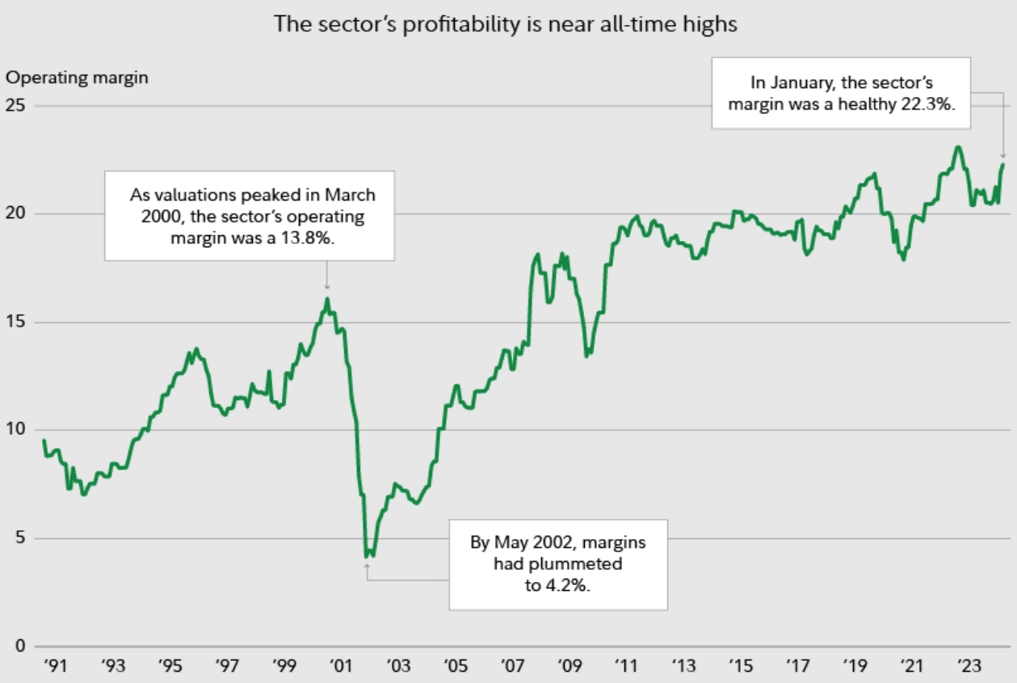

2. Ziskovost technologického sektoru je poblíž historických maxim

Firmy z technologického odvětví (zatím) generují uspokojivé zisky, a to díky své schopnosti výrazně navyšovat marže. Provozní marže nejsou daleko od historických maxim a drží se nad 20 %. Zlepšení je přitom zásluhou výrazně většího počtu firem než jen takzvané úžasné sedmičky. Data v následujícím grafu jsou založena na maržích technologických společností z indexu S&P 500 se stejným váhovým zastoupením, největší firmy mají tedy na linii grafu stejný vliv jako ty nejmenší.

3. Ziskové momentum v technologickém sektoru

Analytici očekávají oživení růstu zisků technologických společností. Poslední vzestup připomíná klasickou "hokejku", která ovšem nastává typicky v době, kdy se ekonomika hrabe z recese. Historicky tak prudké zlepšení signalizovalo nárůst ziskovosti na delší dobu.

A proč je podle Denise Chisholm potřeba stavět portfolio i na jiných sektorech, než jsou technologie?

4. Ve srovnání s ostatními sektory technologie září (možná až) příliš

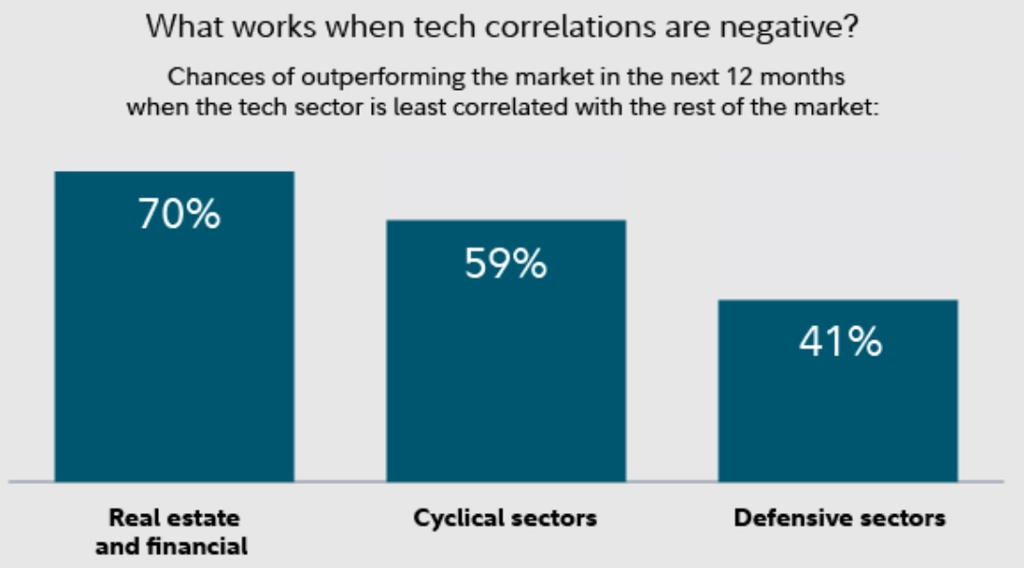

Jedním z důvodů obav z možné bubliny je fakt, že si technologie ve srovnání s jinými sektory vedou až příliš dobře. Akcie v technologickém sektoru mají za sebou výrazně lepší výkony než celý index S&P 500, zatímco ostatní odvětví v průměru za indexem zaostávala. Chisholm zanalyzovala historická data a zjistila, že čím silnější je tato negativní korelace, tím pravděpodobněji se dobrá výkonnost akcií rozšíří do dalších odvětví. Trh nemůže být donekonečna tažen pouze technologickými tituly. Ale pozor, zmíněnou korelaci může utnout také propad technologických titulů do podprůměru.

5. Slibné vyhlídky v dalších odvětvích

Na co se zaměřit při případném dalším vzepětí akciového trhu? Zajímavé mohou být cyklické sektory, zejména ty nejvíce citlivé na vývoj úrokových sazeb (finance, nemovitosti). Tato odvětví zaznamenala historicky vyšší výkonnost po obdobích, kdy se technologický sektor svou výkonností (korelací s ostatními) pohyboval v nejnižším decilu historického rozpětí (jako tomu bylo v posledním roce), konkrétně nemovitosti a finance měly 70% pravděpodobnost nadprůměrné výkonnosti během příštích 12 měsíců. Defenzivní odvětví (zdravotní péče, veřejné služby a nezbytné spotřební zboží a služby) vykázala lepší výkonnost v podobných obdobích jen ve 41 % případů.

Zdroj: Fidelity Investments

Aktuality