Burzovní kalendář (17. 6. - 21. 6. 2024)

Investoři za sebou mají týden plný důležitých událostí. Makroekonomický kalendář nabídl sérii inflačních dat a americká centrální banka zveřejnila novou prognózu, která dále zmírnila očekávání trhu stran uvolňování měnové politiky ve Spojených státech. Závěr minulého víkendu navíc přinesl výsledky voleb do Evropského parlamentu. Nadcházející týden bude v USA ve středu přerušen státním svátkem, z makrodat se investoři zaměří na předběžné červnové indexy nákupních manažerů, spotřebitelskou inflaci za eurozónu a německou výrobní inflaci.

Ohlédnutí

Úvod uplynulého týdne patřil výsledkům voleb do Evropského parlamentu. "Ty naznačily zvýšený vliv takzvaných protestních stran, respektive snížení vlivu aktuálních vládních stran v jednotlivých státech EU. Nejvýrazněji rezonoval volební neúspěch vládních stran ve Francii, kde prezident na jeho základě vypsal mimořádné parlamentní volby. Trh spekuluje, co by případná výrazná výhra opozice znamenala pro Francii a prezidenta Emmanuela Macrona, zmíněna byla dokonce i krajní možnost odchodu Francie z eurozóny. Tyto spekulace vyvolaly výraznější korekci na evropském trhu v čele s francouzskými bankami," napsal analytik Milan Vaníček z J&T Banky.

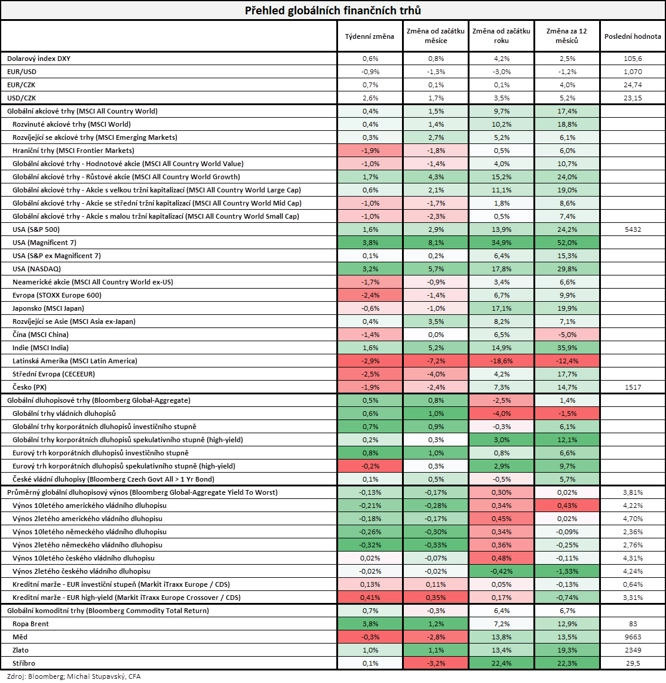

Americký akciový index Dow v týdnu klesl o 0,54 %, širší S&P 500 však vzrostl o 1,58 % a index technologického trhu Nasdaq Composite přidal 3,24 %. Panevropský index STOXX Europe 600 za týden odepsal 2,39 %, britský FTSE 100 se snížil o 1,19 %, německý DAX odevzdal 2,99 % a francouzský CAC 40 klesl o 6,23 %. Akcie na pražské burze za týden podle indexu PX oslabily o 1,9 %, když nejvýraznější pokles ceny akcií zaznamenala Pilulka Lékárny, nejvíce naopak posílily cenné papíry firmy Primoco UAV.

"Dařilo se všem hlavním třídám investičních aktiv. Globální akciový index MSCI All Country World vzrostl o 0,4 %, když se dařilo zejména americkým akciím, zatímco index neamerických akcií zaznamenal ztrátu (MSCI All Country World ex-US -1,7 %). Globální dluhopisový index Bloomberg Global-Aggregate posílil o 0,5 % a globální komoditní index Bloomberg Commodity Total Return přidal 0,7 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Z makrodat investoři vyhodnocovali britskou nezaměstnanost, průmyslovou výrobu a obchodní bilanci, dále německou, čínskou a americkou spotřebitelskou inflaci nebo průmyslovou výrobu za eurozónu a americkou výrobní inflaci. V Česku vyšly zprávy o nezaměstnanosti nebo spotřebitelské inflaci.

Měnový výbor americké centrální banky na dvoudenním jednání v souladu s očekáváním rozhodl o ponechání základní úrokové sazby v pásmu 5,25-5,50 %. Úroky měnový výbor Fedu nezměnil již posedmé za sebou. Členové výboru do konce roku podle nové prognózy čekají v průměru jen jedno snížení základní sazby o čtvrt procentního bodu, poprvé by tak Fed mohl měnovou politiku uvolnit až v prosinci.

Hospodářské výsledky ve Spojených státech zveřejnily společnosti Oracle, Broadcom nebo Adobe.

Týden do 14. června na amerických trzích

Týden do 14. června na evropských trzích

Týden do 14. června na pražské burze

Výhled

"V nadcházejícím týdnu se investoři v Evropě zaměří na dění ve Francii. Trh v zámoří by se měl obejít bez výraznějších událostí, a tak investoři budou nadále rozebírat průběžná makroekonomická data a jejich potenciální vliv na měnovou politiku. Na konci týdne proběhne převážení několika akciových indexů včetně CECE, FTSE, DAX či PX, což přinese zvýšené objemy a potenciálně i volatilitu. Ve středu bude ve Spojených státech svátek, což ovlivní obchodní aktivitu v celém světě," uvedl Milan Vaníček.

Z dat budou investoři vyhodnocovat předběžné červnové indexy nákupních manažerů, čínskou průmyslovou výrobu a maloobchodní tržby, spotřebitelskou inflaci za eurozónu, americké maloobchodní tržby a průmyslovou výrobu, britskou spotřebitelskou a výrobní inflaci a maloobchodní tržby nebo německou výrobní inflaci. O nastavení měnové politiky bude jednat Bank of England, čeká se potvrzení základní úrokové sazby na 5,25 %.

"Díky vyšším prodejům automobilů maloobchodní tržby ve Spojených státech v květnu pravděpodobně vzrostly. Zlepšení by měly vykázat i počty nově zahájených staveb, prodeje stávajících nemovitostí ale v důsledku vysokých úrokových sazeb poklesnou. V eurozóně bude pozornost směřovat na PMI. Ty pravděpodobně vykáží další nárůst, a to jak ve zpracovatelském průmyslu, tak v segmentu služeb. Ve zpracovatelském průmyslu však index zůstane pod padesátibodovou hranici i průměrem loňského roku. Že se situace ve zpracovatelském průmyslu postupně zlepšuje, by měl nicméně potvrdit i německý index ZEW. V Česku nás čeká zveřejnění cen průmyslových výrobců. Ty podle našeho odhadu meziměsíčně poklesnou," uvedla ekonomka Jana Steckerová z Komerční banky.

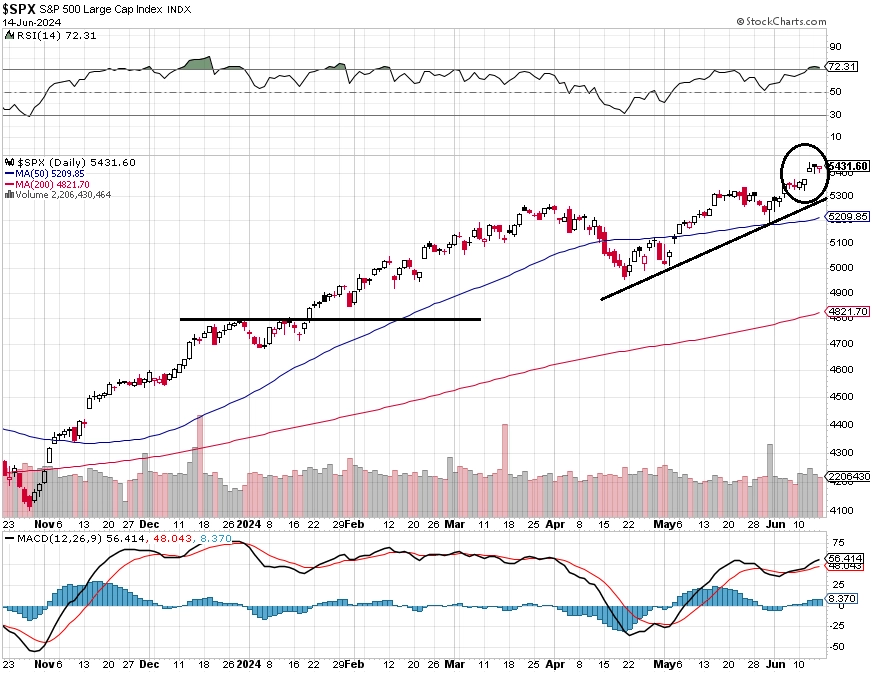

Index S&P 500 je v růstovém trendu, trh je ale už překoupený a rally v posledních dnech táhne stále méně titulů, zejména některých největších. Krátkodobý pullback může začít každým dnem, býci ale mohou být v klidu minimálně k úrovni 5 260 bodů. To jsou od současné úrovně zhruba 3 %.

Hospodářská čísla na Wall Street v příštích dnech odtajní společnosti Lennar, Kroger nebo CarMax.

Makroekonomický kalendář

V noci na pondělí vyjdou v Číně zprávy o průmyslové výrobě a maloobchodních tržbách nebo index cen rezidenčních nemovitostí. Dopoledne vyjde zpráva o české výrobní inflaci a odpoledne Spojené státy doplní index průmyslové aktivity newyorského Fedu (Empire State index).

V úterý nad ránem oznámí australská centrální banka výsledek měnověpolitického jednání. Dopoledne bude pařit indexu důvěry investorů a analytiků v německou ekonomiku ZEW a inflaci za eurozónu. Odpoledne Spojené státy na trh pošlou zprávy o maloobchodních tržbách, průmyslové výrobě a podnikových zásobách.

V noci na středu bude Japonsko informovat o bilanci mezinárodního obchodu. Dopoledne přidá Spojené království výrobní a spotřebitelskou inflaci a index cen rezidenčních nemovitostí DCLG a Eurostat doplní výsledek běžného účtu a stavební výrobu za eurozónu. Ve Spojených státech odpoledne dojde na index trhu rezidenčních nemovitostí NAHB.

Ve čtvrtek nad ránem čínská centrální banka rozhodne o nastavení měnové politiky. Dopoledne Německo zveřejní zprávu o výrobní inflaci a švýcarská centrální banka oznámí výsledek měnověpolitického jednání. Odpoledne skončí měnověpolitické zasedání Bank of England a Spojené státy zveřejní týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti, statistiky vydaných stavebních povolení a zahájené výstavby, výsledek běžného účtu a index průmyslové aktivity filadelfského Fedu. Evropská komise doplní index spotřebitelské důvěry za eurozónu.

Pátek bude ve světě dnem předběžných červnových indexů nákupních manažerů. Japonsko navíc zveřejní inflační data, Spojené království maloobchodní tržby a Spojené státy prodeje starších rezidenčních nemovitostí.

Z makroekonomického výhledu Komerční banky:

- Maloobchodní tržby ve Spojených státech podle našeho odhadu vzrostly v květnu meziměsíčně o 0,2 %. Naznačují to prodeje automobilů, které stouply z dubnových 15,74 milionu na 15,9 milionu v květnu. Naopak negativně na maloobchodní tržby dopadne pokles cen na čerpacích stanicích (-3,9 % meziměsíčně). Objemy nákupů budou sice z tohoto důvodu vyšší, pokles cen to ale nevyváží.

- Vedle maloobchodních tržeb budou v USA zveřejněna data z trhu nemovitostí. Zatímco v souladu s minulým trendem počet zahájených staveb meziměsíčně vzroste, prodeje stávajících nemovitostí vykáží v důsledku vysokých úrokových sazeb další pokles.

- V eurozóně bude zveřejněn finální výsledek květnové inflace. Ta podle předběžného odhadu meziměsíčně vzrostla o 0,2 %, meziročně dosáhla 2,6 %. Žádnou revizi nečekáme, zajímavý bude nicméně pohled na strukturu inflace, která by mohla odhalit příčinu růstu cen ve službách o 0,4 % meziměsíčně a 4,1 % meziročně. To bylo nejrychlejší tempo za posledních sedm měsíců.

- PMI by měly v eurozóně jako celku i Německu ukázat další zlepšení, a to jak v průmyslu, tak ve službách. Nálada ve zpracovatelském průmyslu postupně rozmrzá, ačkoli stále zůstává pod průměrem z roku 2023 (48,5 bodu) i pod dlouhodobým historickým průměrem. To by měl potvrdit i německý index ZEW, který v červnu ve svých obou složkách zřejmě rostl.

- Pozornost finančních trhů bude tento týden směřovat i do Francie, kde oficiálně začne volební kampaň před předčasnými parlamentními volbami.

- V Česku budou zveřejněny ceny průmyslových výrobců za květen. Ty podle našeho odhadu v důsledku vývoje cen na komoditních trzích poklesly meziměsíčně o 0,4 %.

Aktuality