Burzovní kalendář (1. 7. - 5. 7. 2024)

První prázdninový týden by měl být poznamenán slabší aktivitou investorů, hlavně kvůli středeční zkrácené seanci a čtvrtečnímu volnu ve Spojených státech. Z dat budou investoři vyhodnocovat finální červnové indexy nákupních manažerů a americkou nezaměstnanost. V pátek bude svátek v Česku, a tak bude i obchodní týden na pražské burze jen čtyřdenní.

Ohlédnutí

"V posledním týdnu prvního pololetí se investoři zaměřili na připomínku nadcházející výsledkové sezóny, a sice hospodářská čísla firmy Micron Technology (čísla byla lepší, než se čekalo, ale výhled 'pouze' naplnil očekávání), na první kolo předčasných parlamentních voleb ve Francii (neděle 30. června, čeká se vítězství nyní opozičního Národního sdružení) a na makroekonomická data (především americký PCE deflátor). Vysoká pravděpodobnost vítězství Národního sdružení ve volbách ve Francii na trzích vyvolává obavy z možných nevstřícných kroků Francie vůči EU a z možného prohloubení deficitu země," uvedl analytik Milan Vaníček z J&T Banky.

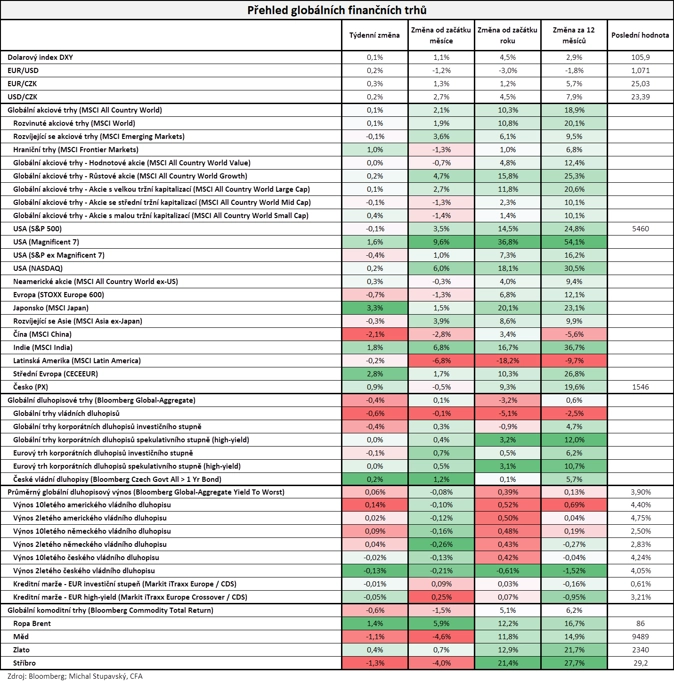

Na akciových trzích v Evropě i USA dopadl uplynulý týden nejednotně. Ve Spojených státech index Dow oslabil o 0,08 %, širší S&P 500 korigoval také o 0,08 % a index technologického trhu Nasdaq Composite posílil o 0,24 %. Panevropský index STOXX Europe 600 klesl o 0,72 %, britský FTSE 100 se snížil o 0,89 % a francouzský CAC 40 odepsal 1,96 %, zatímco německý DAX zpevnil o 0,40 %. Akcie na pražské burze podle indexu PX přidaly necelé procento. Pátek udal i výsledky indexů za celý měsíc a celé první pololetí.

| červen | pololetí | |

|---|---|---|

| Dow | +1,12 % | +3,79 % |

| S&P 500 | +3,47 % | +14,48 % |

| Nasdaq Composite | +5,96 % | +18,13 % |

| STOXX Europe 600 | -1,30 % | +6,77 % |

| FTSE 100 | -1,34 % | +5,57 % |

| DAX | -1,42 % | +8,86 % |

| CAC 40 | -6,42 % | -0,85 % |

"Akcie si v uplynulém týdnu připsaly nepatrný zisk (MSCI All Country World +0,1 %), zatímco dluhopisy zaznamenaly ztrátu (Bloomberg Global-Aggregate -0,4 %)," shrnul stratég Michal Stupavský ze společnosti Conseq Investment Management.

Z makrodat investoři v týdnu vyhodnocovali mimo jiné německou spotřebitelskou důvěru a nezaměstnanost, americký a britský HDP nebo statistiku osobních příjmů a výdajů Američanů včetně indexu výdajů na osobní spotřebu, což je preferovaný inflační ukazatel americké centrální banky.

V Česku dominovalo čtvrteční měnověpolitické zasedání České národní banky. Bankovní rada ČNB rozhodla o snížení základní úrokové sazby o půl procentního bodu na 4,75 %. Sazba se dostala na nejnižší úroveň od začátku dubna 2022. Pro trh bylo rozhodnutí spíše překvapením, protože převažoval názor, že se sazba sníží jen o čtvrt procentního bodu. Uvolňování měnové politiky zahájila ČNB loni v prosinci, kdy v prvním kroku snížila základní úrokovou sazbu o čtvrt procentního bodu na 6,75 %. Předtím byla sazba rok a půl v neměnné výši 7,00 %.

Podle analytika ze společnosti CYRRUS Víta Hradila se ČNB zachovala pochopitelně, když si ze dvou podobných možností vybrala tu odvážnější. Úroky v Česku podle něj nadále působí restriktivně. Pokud by se přesto v blízké době ukázalo, že inflace není dosud definitivně poražena, má ČNB možnost kdykoli pokles sazeb zastavit, v krajním případě i zvrátit, uvedl. Česká ekonomika ovšem momentálně potřebuje vzpruhu a levnější úvěry jí mohou pomoci, doplnil.

ČNB - základní úrokové sazba (v %), zdroj: tradingeconomics.com

Hospodářské výsledky ve Spojených státech zveřejnily společnosti FedEx, General Mills, Micron Technology, McCormick & Co, Walgreens Boots Alliance nebo NIKE a v Evropě firma Hennes & Mauritz.

Americká centrální banka v týdnu zveřejnila výsledky letošních zátěžových testů bank. Prošlo všech 31 největších finančních institucí ve Spojených státech. Testované banky by podle Fedu přežily hypotetický scénář, kdy by se ekonomika Spojených států dostala do vážné recese, míra nezaměstnanosti by stoupla na 10 % a hodnota komerčních nemovitostí by se propadla o 40 %. Součástí scénáře byl rovněž pokles hodnoty rezidenčních nemovitostí o 36 % a propad cen akcií o 55 %. Testované banky podle Fedu mají dostatek kapitálu, aby vstřebaly ztrátu až 685 miliard USD.

Japonská měna se k americkému dolaru propadla na nejnižší úroveň od roku 1986. V letošním roce jen proti americké měně ztratil přes 12 %. Vůči euru klesl na nejslabší hodnotu v historii. Oslabení zvyšuje ceny dovozu, poškozuje japonské spotřebitele a vyvolává rostoucí znepokojení mezi podniky. Na druhou stranu podporuje vývozce, což pomáhá i japonskému akciovému indexu Nikkei 225.

Z událostí na pražské burze bylo důležité zejména pondělní schválení dividendy 52 Kč na akcii (5,6% hrubý dividendový výnos) energetické skupiny ČEZ valnou hromadou firmy. Naposledy se akcie společnosti obchodovaly s nárokem na dividendu ve středu 26. června, samotná výplata bude probíhat od 1. srpna.

Týden do 28. června na amerických trzích

Týden do 28. června na evropských trzích

Týden do 28. června na pražské burze

Výhled

"První prázdninový týden bude (nejen) ve Spojených státech poznamenán středečním zkráceným obchodováním a čtvrtečním volnem. Vedle toho bude český trh uzavřen v pátek. Hlavním tématem - alespoň pro evropské investory - bude výsledek prvního kola předčasných parlamentních voleb ve Francii. Druhé kolo se odehraje v neděli 7. července. Celkově očekáváme, že bude příští týden typický pro prázdninové obchodování, tedy s nízkou aktivitou a spíše nezájmem investorů. Trh půjde zřejmě do strany, Evropa může být nervózní na pozadí francouzských parlamentních voleb, což může přinést mírné vybírání zisků, ale investoři by na to měli už být připraveni," uvedl Milan Vaníček.

Na pražské burze bude důležité úterý, kdy se bude naposledy obchodovat s právem na dividendu 30 Kč s akciemi zbrojařské skupiny Colt CZ (4,4% hrubý dividendový výnos).

Z dat budou investoři vyhodnocovat finální červnové indexy nákupních manažerů, německou spotřebitelskou inflaci a průmyslovou výrobu, nezaměstnanost a výrobní inflaci za eurozónu nebo americkou obchodní bilanci a nezaměstnanost. Hospodářská čísla na Wall Street odtajní ve středu firma Constellation Brands.

"Na začátku týdne zaujme investory sjezd centrálních bankéřů na výročním fóru ECB v Sintře. Hodnotit se bude také výsledek francouzských voleb, zejména pak vyjednávání před kolem druhým (7. července). Další silný přírůstek pracovních pozic v nezemědělském sektoru v červnu podle nás potvrdí pokračující napětí na americkém trhu práce. ISM indexy v USA by měly ukázat na relativně silnou aktivitu v službách a slabší v průmyslu. V eurozóně celková i jádrová inflace v červnu zpomalí po překvapivě silném zrychlení v květnu. Česká data by měla vyznít pozitivně, když odhalí mírné zlepšení sentimentu v průmyslu a obnovení růstu spotřebitelské poptávky v květnu," uvedl ekonom Kevin Tran Nguyen z Komerční banky.

"V pátek se index S&P 500 dočasně vyhoupl nad 5 500, opět ale uzavřel pod touto kulatou hladinou. Zdá se tedy, že se na ní formuje rezistence. Zajímavé v rámci celého týdne byly právě až tento intradenní obrat a sestup v poslední obchodní hodině. Tou se index dostal do mírné týdenní ztráty a pravděpodobně našlápl k dalšímu poklesu. Předchozí týden ve čtvrtek a v pátek index S&P 500 klesl a v pondělí 24. června také, čímž se na denním grafu objevily tři červené svíčky v řadě, byť velice nevýrazné. Nejbližší support má index na 5 400, další je na 5 340, kde je cenový odskok, a následuje hladina 5 260. K té je to od současné hodnoty zhruba 3,7 %," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Makroekonomický kalendář

Pondělí bude ve světě dnem finálních červnových indexů nákupních manažerů ve zpracovatelském sektoru. Japonsko navíc zveřejní index spotřebitelské důvěry, v Británii vyjde ještě index cen rezidenčních nemovitostí od Nationwide, Německo odtajní také inflační data a Česko bilanci státního rozpočtu a ve Spojených státech se odpoledne investoři vedle PMI zaměří i na stavební výdaje.

Úterní dopoledne nabídne inflaci a nezaměstnanost za eurozónu a ve Spojených státech statistiku otevřených pracovních pozic (JOLTS).

Středa bude ve světě patřit finálním červnovým indexům nákupních manažerů ve službách. Eurostat navíc přidá výrobní inflaci za eurozónu a ve Spojených státech vyjdou ještě zpráva o změně počtu pracovních míst v soukromém sektoru od ADP, výsledek obchodní bilance, statistika průmyslových zakázek nebo pravidelná týdenní zpráva o počtu žádostí o podporu v nezaměstnanosti a večer zápis z posledního měnověpolitického jednání Fedu. Obchodování v USA před čtvrtečním Dnem nezávislosti skončí již v 19.00 SELČ.

Čtvrteční ráno nabídne německé průmyslové zakázky, české maloobchodní tržby nebo švýcarskou inflaci. Trhy ve Spojených státech zůstanou na Den nezávislosti zavřené.

V pátek dopoledne Německo zveřejní statistiků průmyslové výroby, Spojené království přidá index cen rezidenčních nemovitostí od banky Halifax a Eurostat za eurozónu maloobchodní tržby. Ve Spojených státech se bude odpoledne pozornost upírat ke kompletní sadě dat z trhu práce za červen. Pražská burza v pátek na Den slovanských věrozvěstů Cyrila a Metoděje zůstane zavřená.

Z makroekonomického výhledu Komerční banky:

- Pozornost investorů se na začátku týdne nejspíše upře na centrální bankéře, kteří se zúčastní výročního fóra ECB v Sintře, tentokráte pod názvem Měnová politika v éře transformace. Do hry vstoupí ale také politika. V Evropě půjde zejména o výsledek prvního kola francouzských voleb, ve kterém přesvědčivě zvítězila strana Marine Le Penové. Šance na absolutní parlamentní většinu jejího Národního sdružení se ale snížily, což může zmírnit averzi k riziku. Ve čtvrtek půjdou lidé k volebním urnám ve Spojeném království, kde by Labouristická strana měla pohodlně převzít otěže od konzervativců. Politická nejistota je po první televizní debatě Joea Bidena a Donalda Trumpa na vzestupu také v USA.

- Klíčová zpráva z amerického trhu práce podle nás opět ukáže na silný přírůstek pracovních pozic, a to 220 tisíc v červnu (v květnu 272 tisíc). Přispět by k tomu opět měly silné přírůstky ve zdravotnictví a vládním sektoru. Nicméně rostoucí počet žádostí o podporu v nezaměstnanosti v posledních týdnech vzbuzuje naději na mírné ochlazení, byť jejich úroveň je stále poměrně nízká. Přetrvává nicméně riziko, že napětí trhu práce zabrání udržitelnému poklesu inflace ke 2 %. K dosažení tohoto cíle by pravděpodobně musel meziroční růst hodinových výdělků zpomalit na 3,5 %, zatím ale tento zůstává na vyšších dynamikách okolo 4 %. Míra nezaměstnanosti sice v květnu vzrostla na 4,0 % a naznačila mírné ochlazování, vychází ovšem z jiného průzkumu, který má tendenci být více volatilní. V delším horizontu by mělo docházet ke sladění s údaji o tvorbě pracovních míst. Další silný signál z trhu práce by mohl ředit sázky na míru uvolnění měnové politiky Fedu, zejména pokud jde o šanci na zářijové snížení sazeb.

- Indexy ISM v USA by měly ukázat na zlepšení nálady v průmyslu a naopak mírné zhoršení ve službách. Zatímco ale ve službách zůstává index bezpečně nad 50 body, aktivita v průmyslu zůstává utlumená, když index v červnu podle našeho odhadu dosáhne 49,5 bodu.

- Na základě již zveřejněných dat z Francie, Itálie a Španělska čekáme, že inflace v eurozóně v červnu zpomalila na 2,4 % meziročně z 2,6 % v květnu. Jádrová inflace by měla také klesnout, byť mírněji o 0,1 procentního bodu na 2,8 %. Vliv na zpomalení celkové inflace by měl mít zejména nižší růst cen potravin oproti loňsku a meziměsíční pokles cen pohonných hmot o 2,1 %, který bude kompenzovat efekt nižší srovnávací základny z loňska. Nadále by mělo platit, že dezinflace je koncentrována v cenách zboží, jejichž růst by měl mírně zpomalit na 0,6 % meziročně, zatímco meziroční růst cen služeb by měl stagnovat na 4,1 %. Kolem této úrovně vzhledem k nízkému růstu produktivity v kombinaci se silným a perzistentním růstem mezd zůstane inflace ve službách zřejmě i po zbytek roku.

- České maloobchodní tržby za květen ukáží na obnovený růst po stagnaci v dubnu. Tržby bez aut podle nás meziměsíčně vzrostly o 1,1 % meziměsíčně. Spotřebitelská poptávka by měla sílit s ohledem na solidní růst mezd, zlepšenou náladu a obecně vyšší ochotu utrácet, jak dokazuje konjunkturální průzkum či rychle se zvyšující poptávka po úvěrech. K růstu tržeb v květnu by mohlo jednorázově přispět i hokejové mistrovství světa, které – jak již dokázala inflace – přispělo vlivem zvýšené poptávky k rychlejšímu růstu cen ubytovacích služeb. Ožívání spotřebitelské poptávky by však mělo být jen pozvolné s ohledem na postupné obnovování kupní síly domácností a stále vysoké úrokové sazby. Oživení se navíc dále koncentruje ve službách, kde jsou tržby vyšší oproti průměru roku 2019 o 3 %, zatímco v maloobchodu zaostávají o 1,8 %. To společně s vyššími mzdovými náklady zřejmě udrží cenové tlaky ve službách na vyšší úrovni. Pokračování snižování sazeb ČNB to ale zřejmě nezabrání.

Aktuality