Americké akcie: Kdopak by se července bál?!

Americký akciový index S&P 500 má za sebou další ziskový měsíc, kvartál i půlrok a na dohled historickému maximu vstupuje do měsíce, který je pro něj v posledních letech nadmíru úspěšný. Aby toho optimismu nebylo příliš, že?

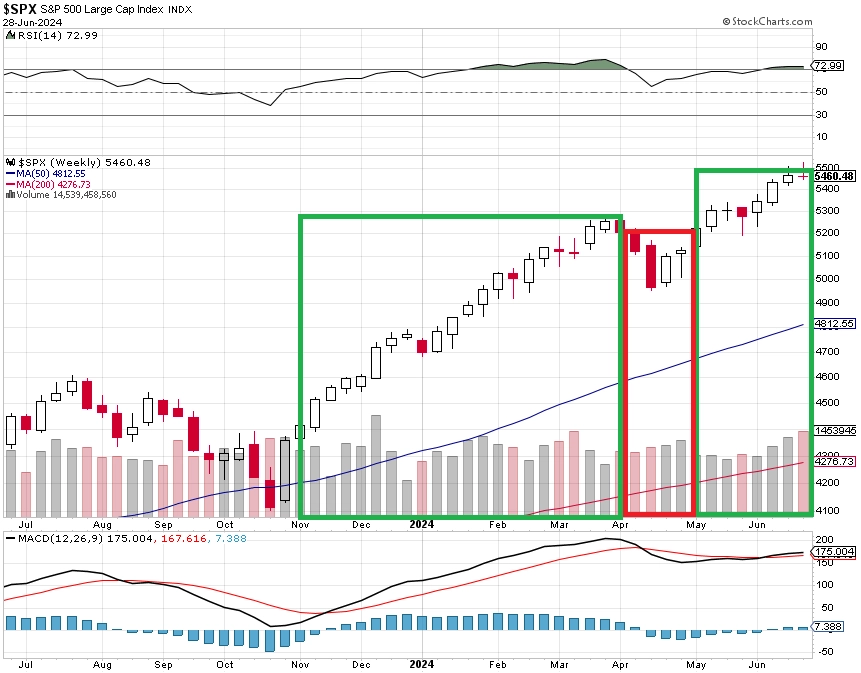

Index S&P 500 se po celý uplynulý týden pohyboval v rozmezí jednoho procenta a celkově uzavřel silné první pololetí (+14,48 %) mírnou ztrátou 0,08 %. V pátek se dočasně vyhoupl nad 5 500, opět ale uzavřel pod touto kulatou hladinou. Zdá se tedy, že se na ní formuje rezistence. Zajímavý v rámci celého týdne byl právě až tento intradenní obrat a sestup v poslední obchodní hodině. Tou se index dostal do mírné týdenní ztráty a pravděpodobně našlápl k dalšímu poklesu. Předchozí týden ve čtvrtek a v pátek index S&P 500 klesl a v pondělí 24. června také, čímž se na denním grafu objevily tři červené svíčky v řadě, byť velice nevýrazné. Nejbližší support má index na 5 400, další je na 5 340, kde je cenový odskok, a následuje hladina 5 260. K té je to od současné hodnoty zhruba 3,7 %.

Červen byl pro index S&P 500 sedmým růstovým měsícem z posledních osmi. Jediný pullback od loňského října zaznamenal v dubnu. Burzovní úsloví Sell in May and Go Away letos tedy zatím neplatí.

Růst cen akcií probíhá v prostředí nadále vysokých sazeb Fedu, od kterého již investoři letos čekají většinou jedno až dvě snížení úroků. Optimismus čerpají obchodníci ze solidních hospodářských výsledků firem a z výhledu na rychlý rozvoj a široké využití technologií umělé inteligence, jež by mělo podstatně zvýšit produktivitu. Trh táhnou výše některé velké technologické společnosti, ale nejen ty.

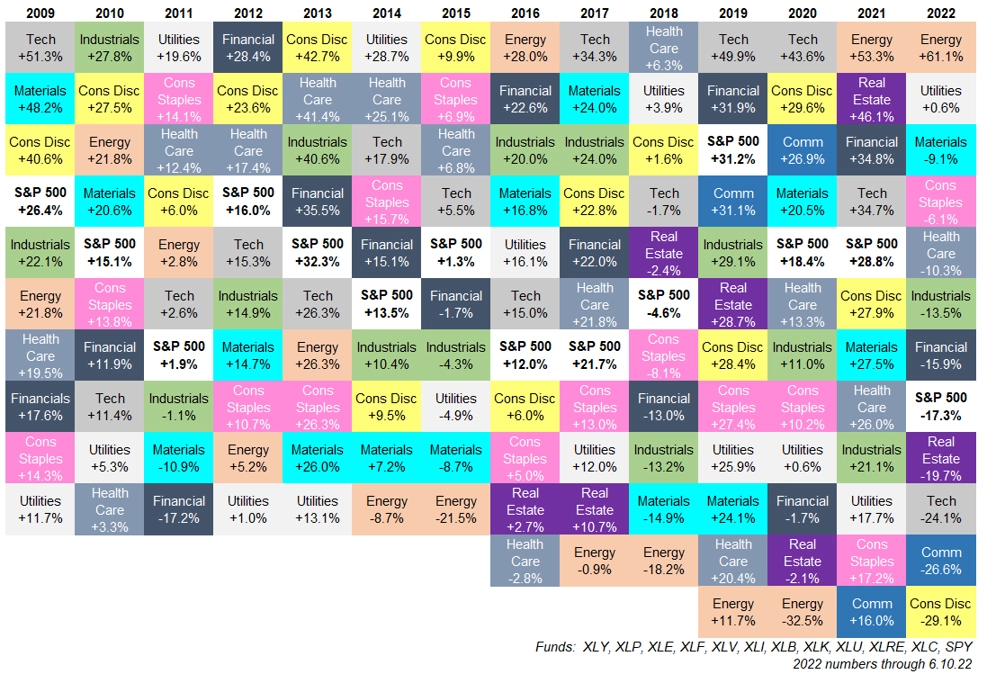

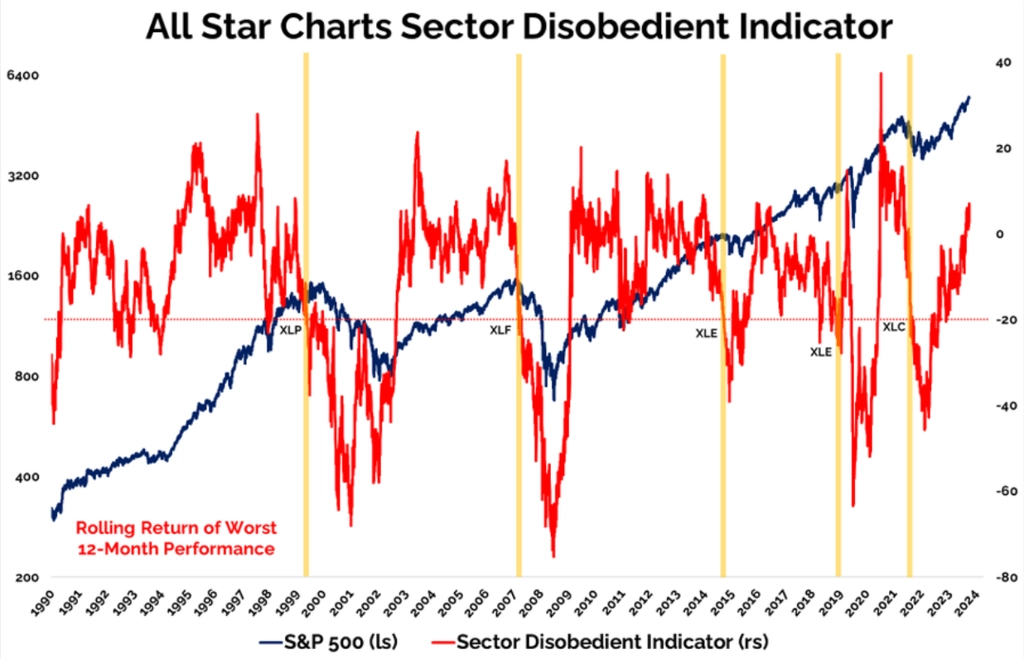

Některé další významné sektory sice nepředvádějí tak úchvatný růst, zároveň ovšem na první pohled ani neztrácejí tak výrazně, aby to akciové býky podstatněji znepokojovalo. Grafy výkonnosti těchto důležitých sektorů spíše působí, jako kdyby docházelo k jisté konsolidaci. Kdyby mělo (opět) dojít k rotaci zájmu investorů do jiných oblastí, mají jejich peníze zajímavé potenciální cíle.

Na trhu navíc není sektor, který by za uplynulý rok ztrácel alespoň 20 %. I ten nejhorší je aktuálně v mírném plusu. Právě existence minimálně jednoho výrazně ztrátového odvětví z hlavních jedenácti v rámci S&P 500 přitom v minulosti signalizovala, že je trh na významném vrcholu, ze kterého následně citelně oslabil.

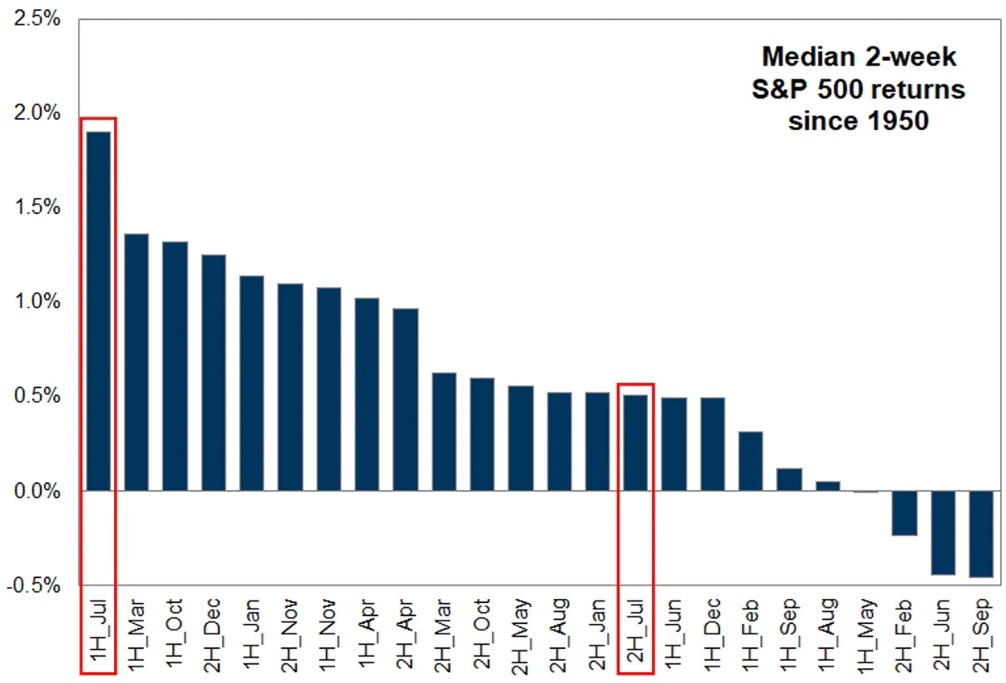

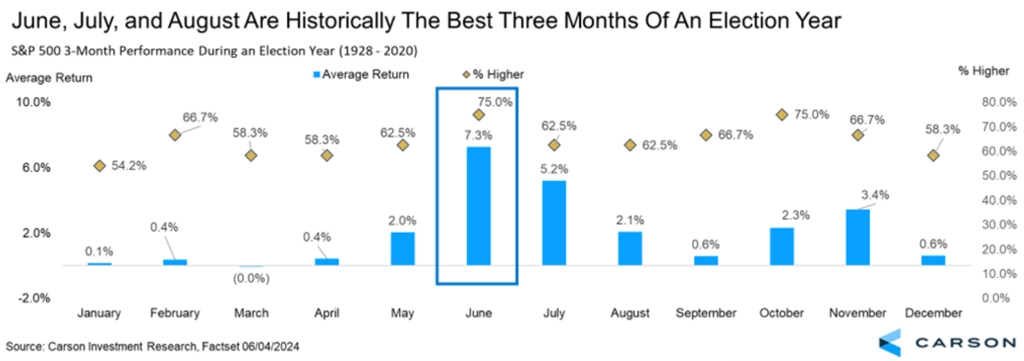

Začíná červenec. Jeho první polovina je tradičně v USA z hlediska obchodní aktivity poznamenána státním svátkem Dne nezávislosti a také tím, že si řada obchodníků v tomto období bere dovolenou. A od roku 1950 jde také o dva nejsilnější dva týdny v roce, pokud jde o výkonnost indexu S&P 500.

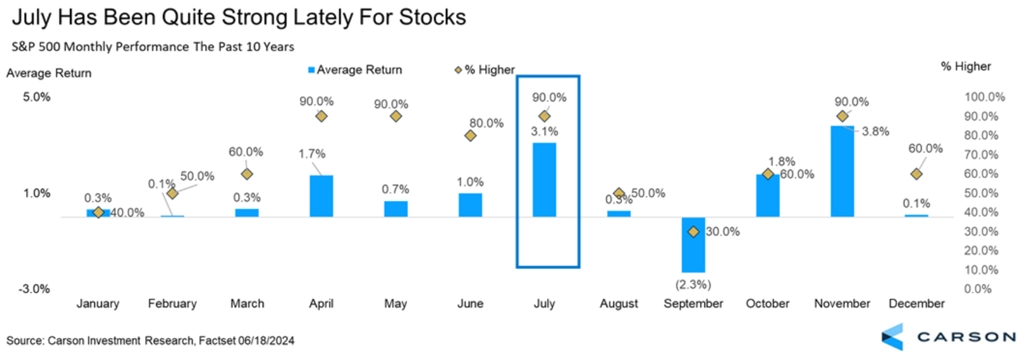

Červenec byl pro index S&P 500 růstový v jedenácti z posledních dvanácti let (a v posledních devíti bez výjimky).

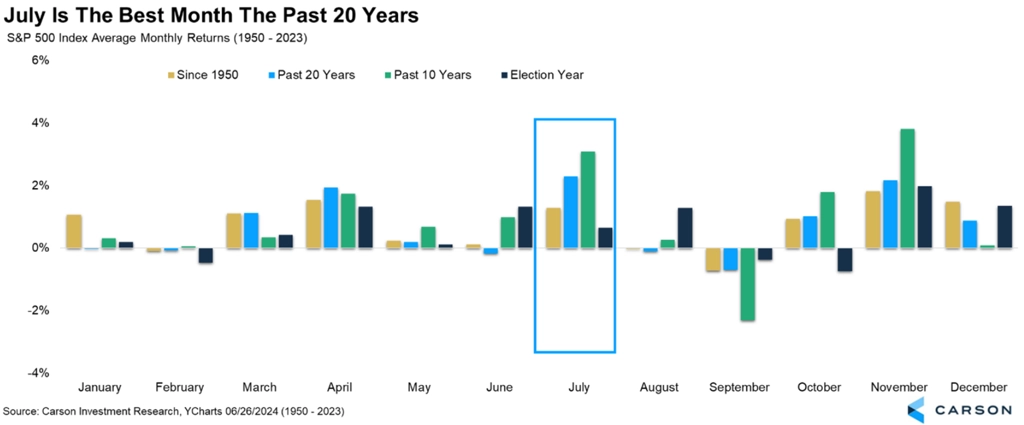

V uplynulých deseti letech byl červenec v průměru druhým nejsilnějším měsícem. Za dvě poslední dekády se akciím dokonce dařilo v červenci úplně nejlépe.

Červenec je i díky tomu tradičním pilířem letní rally v letech, kdy Američané volí prezidenta. Letošní první pololetí bylo mimochodem pro akcie v rámci volebních let nejlepší za pět dekád.

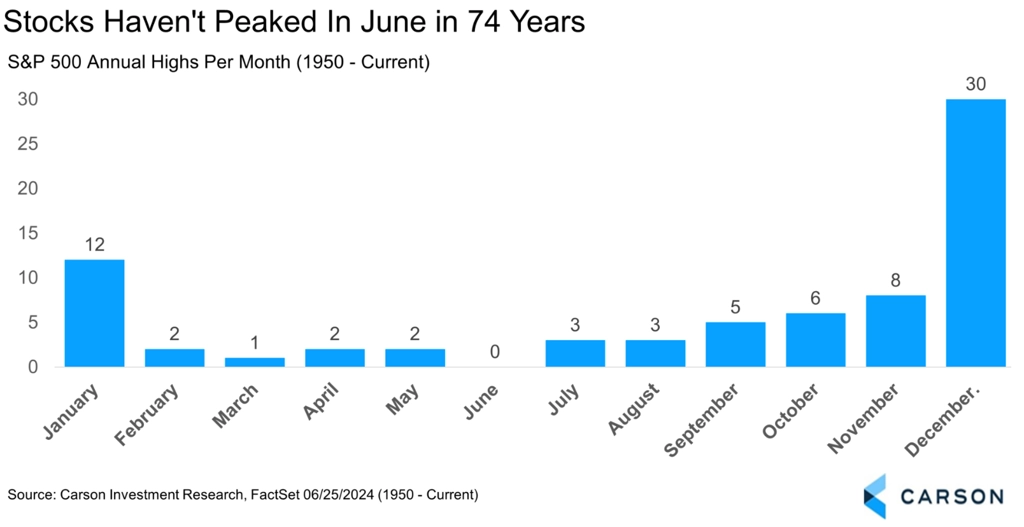

V červnu index S&P 500 vylepšil historické maximum, a dosáhl tedy logicky i dosavadního vrcholu v roce 2024. Pokud se letos nebude přepisovat burzovní historie, měl by se do konce roku ještě vyšplhat výše, ročního maxima totiž v červnu zatím ještě nikdy dosaženo nebylo.

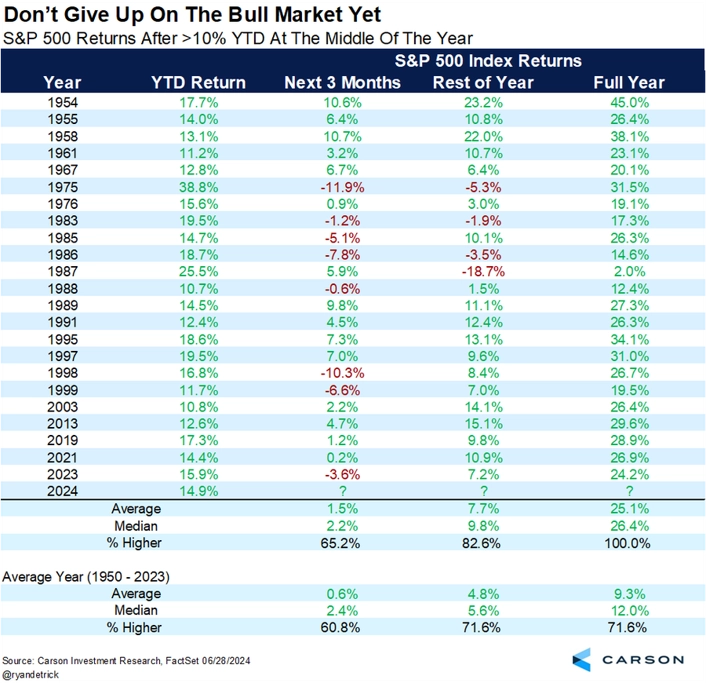

A je pravda, že burzovní almanach býkům pro zbytek roku také přeje. Po alespoň 10% růstu indexu za první pololetí (letos to bylo konkrétně 14,48 %, nevěřte uvedené tabulce každou desetinku procentního bodu) index za celý rok ještě nikdy nespadl do ztráty a v průměru za druhé pololetí přidal 7,7 %, když posiloval v bezmála 83 % případů.

Zdroj: Carson Group, All Star Charts, Goldman Sachs

Aktuality