Za oponou japonského akciového výplachu: Za (téměř) vším hledej Bank of Japan

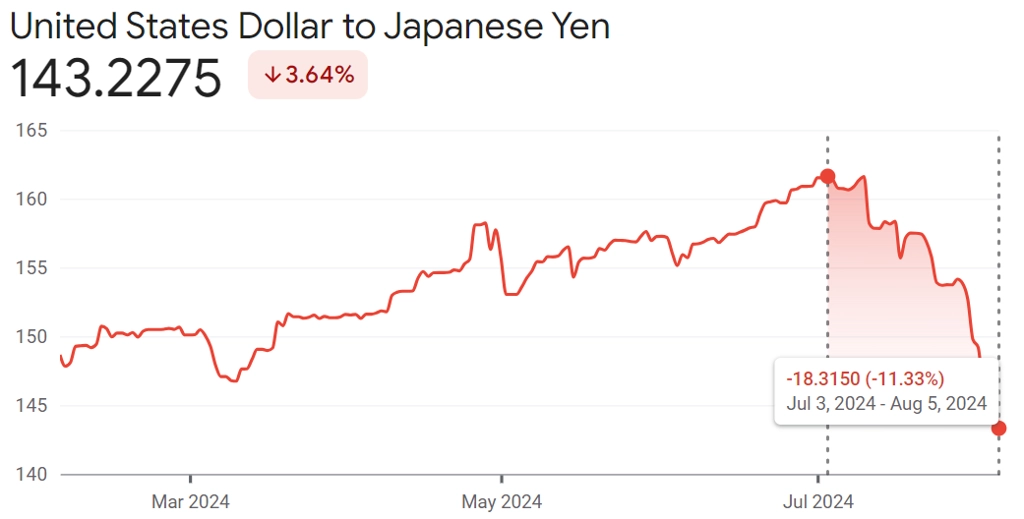

Japonská centrální banka minulý týden zvýšila základní úrokovou sazbu o dalších 15 bazických bodů na 0,25 %, a jde tak proti proudu opatření měnověpolitických autorit ve většině vyspělých zemí. Krok banky vyvolal silnou vlnu takzvaného short squeeze spekulativních pozic na trhu s japonským jenem, kde měl velký objem peněz "vsazeno" na další oslabování této měny. S posilováním jenu pak úzce souvisí prudký propad cen japonských akcií.

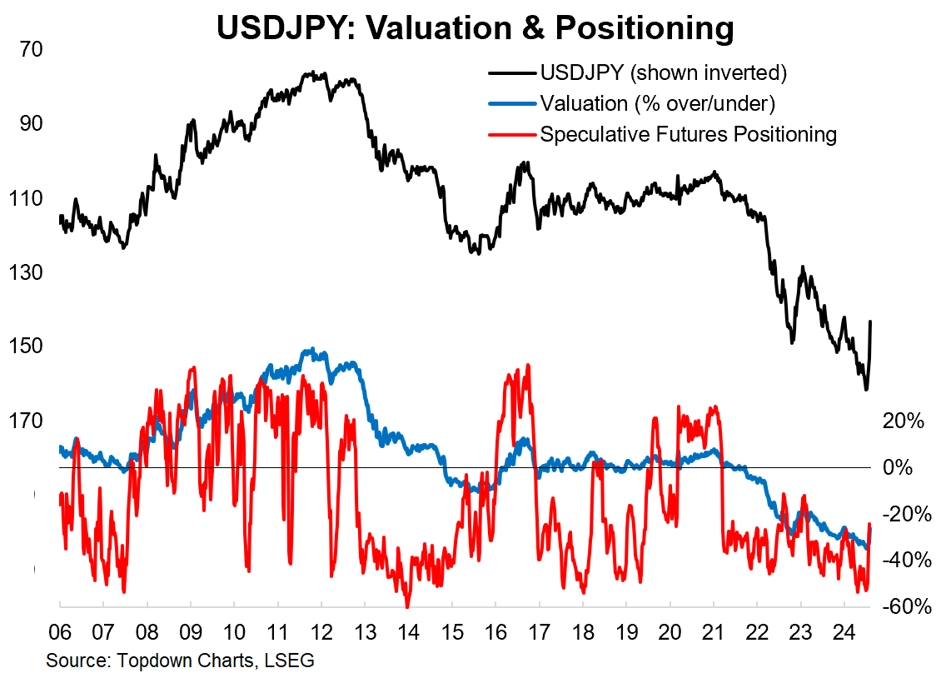

Trh s japonským jenem byl koncem července nastaven celkem jasně - obrovský objem spekulativních SHORT pozic, všeobecně medvědí sentiment a mimořádně nízká valuace. Do trhu tak stačilo lehce "šťouchnout" mírným zvýšením sazeb, které ubralo z výhodnosti různých křížových a carry obchodů s japonskou měnou. Posilování jenu (a s ním související tlak na pokles akcií v Japonsku) by tak mohl nějakou dobu pokračovat.

Je totiž možné, že se zpřísňování měnové politiky v Japonsku stane katalyzátorem dlouhodobého obratu na trhu s jenem. Ostatní centrální banky ve vyspělém světě jsou spíše na cestě k nižším sazbám a extrémně nízká valuace japonské měny bude mít (jak to tak u valuací bývá) tendenci vrátit se na běžnější, průměrnější úrovně.

Souvisí to s poklesem výhodnosti klasických carry trades, kdy si investoři půjčují s minimálními úroky v japonských jenech a investují do výrazně výnosnějších aktiv a měn v jiných zemích. Prudké změny hodnoty japonského jenu, jedné z "největších" měn na forexu, tak mohou mít významné dopady i na další trhy, nejen ten japonský akciový.

zdroj: Google Finance

Je ale potřeba připomenout, že bleskový medvědí trend na japonské burze srazil ocenění japonských akcií na velice atraktivní úrovně. To může část investorů naopak lákat k nákupům (opět) levnějších japonských akcií, zejména ve srovnání s těmi americkými. Je to tedy jako vždy - současný dynamický vývoj na japonském trhu otevírá jak příležitosti, tak rizika.

zdroj: Google Finance

Zdroj: TOPDOWN CHARTS

Aktuality