Index S&P 500 na rekordu aneb Proč nepodceňovat amerického akciového býka

Americké akciové indexy S&P 500 a Dow Jones Industrial Average jsou na rekordních úrovních. A vedle řady rizik, která by mohla růstovému trendu učinit přítrž, je i dost důvodů věřit, že býci povládnou Wall Street ještě dlouhé měsíce či roky.

Index S&P 500 je v silném býčím trendu (tento víkend jsou to právě dva roky, co benchmark dosedl na dno medvědího trhu) a čeká jej závěr roku, který je historicky pro akcie velice příznivým obdobím. Od začátku roku index přidává 21,91 %, za uplynulé dva roky má k dobru přes 62 %.

S&P 500 - technická analýza (11. 10. 2024)

Index S&P 500 se za dva roky posunul o více než 2 300 bodů výše.

S&P 500 - vývoj v uplynulých dvou letech

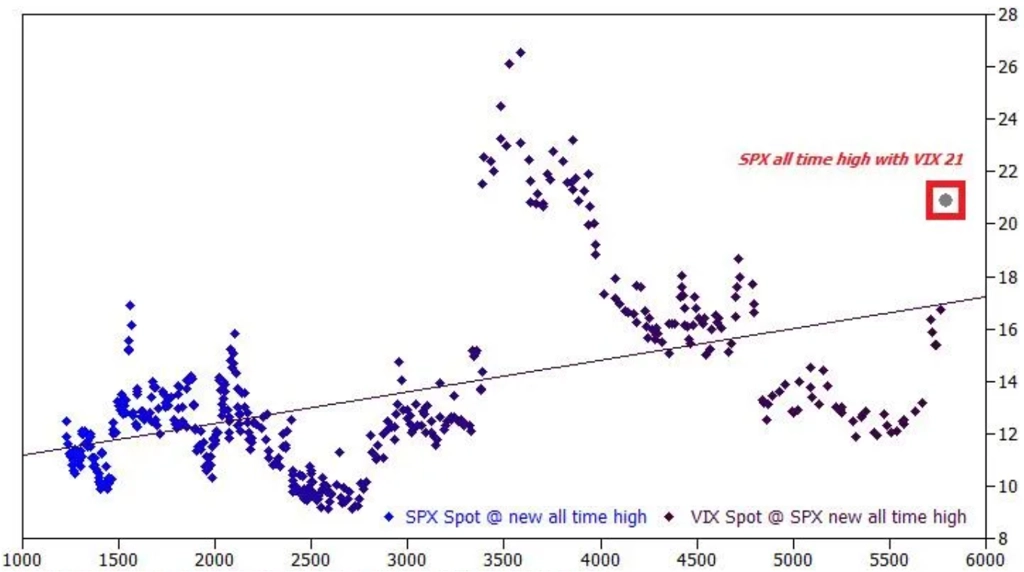

S&P 500 dosáhl v pátek 11. října 2024 nového rekordu v situaci, kdy index volatility VIX zakončil obchodní den na 20,46 bodu. Rekord při tak vysoké volatilitě (podle trhu s opcemi) zaznamenal index pouze v extrémních dobách (proti)pandemických stimulů ekonomiky a trhu, v průměru rekordů dosahuje při zhruba dvoutřetinové volatilitě.

S&P 500 na rekordech vs. hodnota indexu volatility VIX

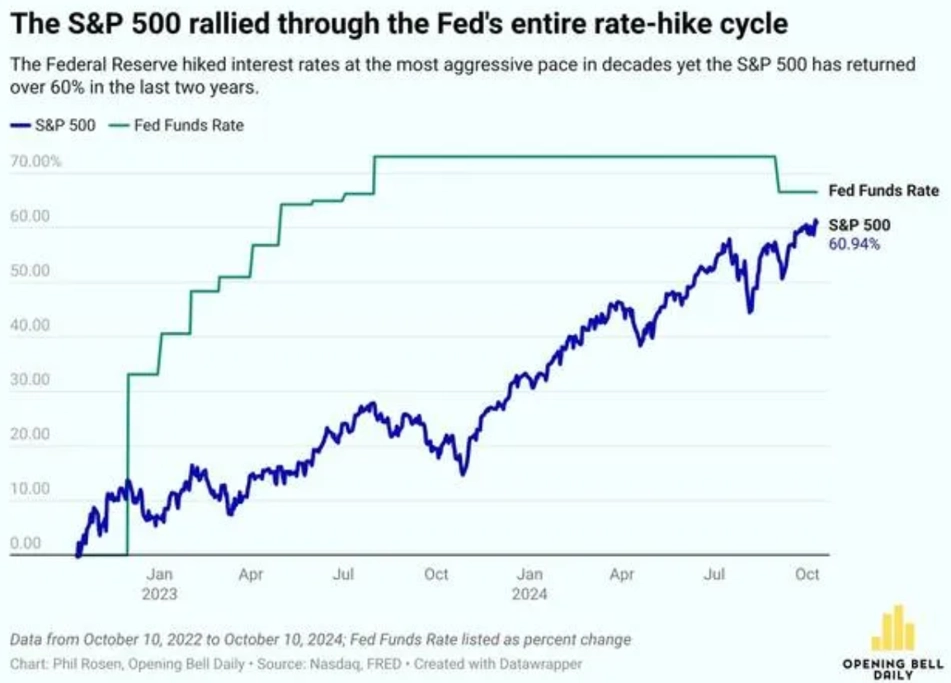

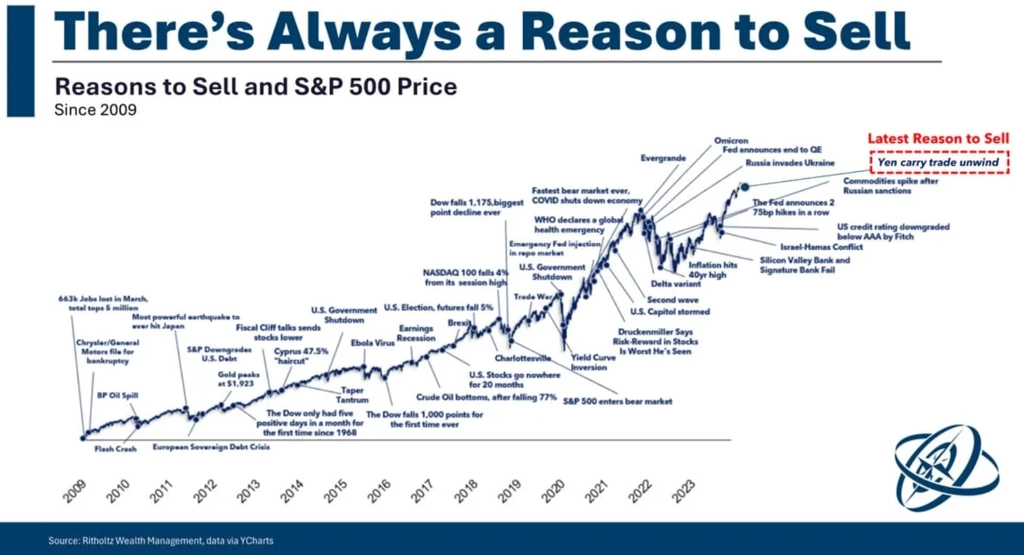

Od října 2022 nebyla nouze o dobré důvody pro konec růstu cen akcií. Po bitvě je každý generál, a nyní proto víme, že žádný nebyl dost dobrý. Nebo ne na dlouho. Připomeňme si alespoň některé z nich: vysoká inflace, hrozba recese, ropný šok, inverze výnosové křivky, problémy regionálních bank v USA, omezení výhodnosti carry trade s japonským jenem, geopolitické napětí na Blízkém východě, hluboké schodky federálního rozpočtu Spojených států, umělá inteligence jako kat pracovních míst a samozřejmě vysoké sazby Fedu. Poslední jmenovaný faktor by přece měl na konec býčího trendu stačit sám o sobě, nebo ne?

S&P 500 a změna základní sazby Fedu

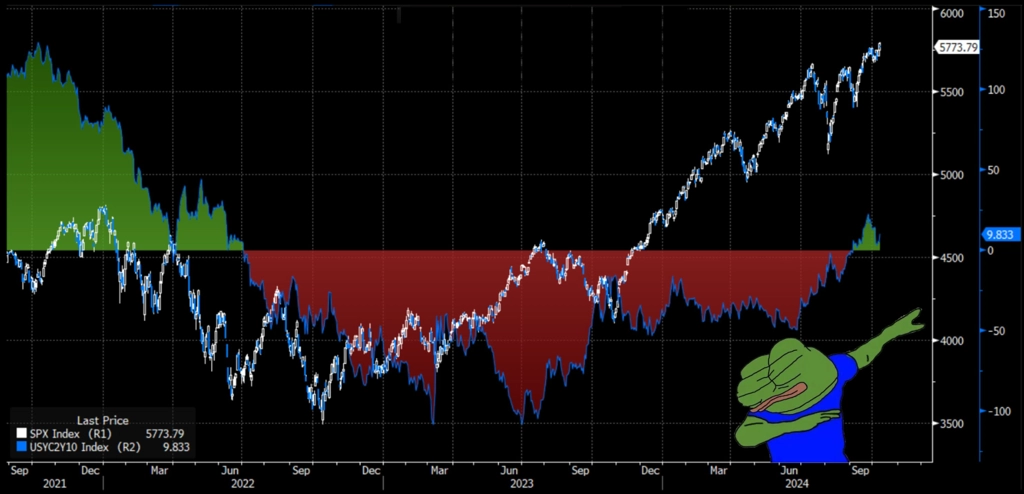

Inverze výnosové křivky fungovala jako "strašák na býky" pouze omezenou dobu.

S&P 500 a spread výnosů 10letých a 2letých vládních dluhopisů USA

O dobré důvody pro prodej akcií není ostatně nouze nikdy. Je jasné, že nakonec se jeden ukáže být skutečně pádný a akciový trh kvůli němu bude korigovat, případně spadne do sestupného trendu. V uplynulých patnácti letech ostatně měli medvědi občas navrch. Ale dlouhodobý býčí trh zatím pokračuje.

S&P 500 a přehled dobrých důvodů pro prodej akcií od roku 2009

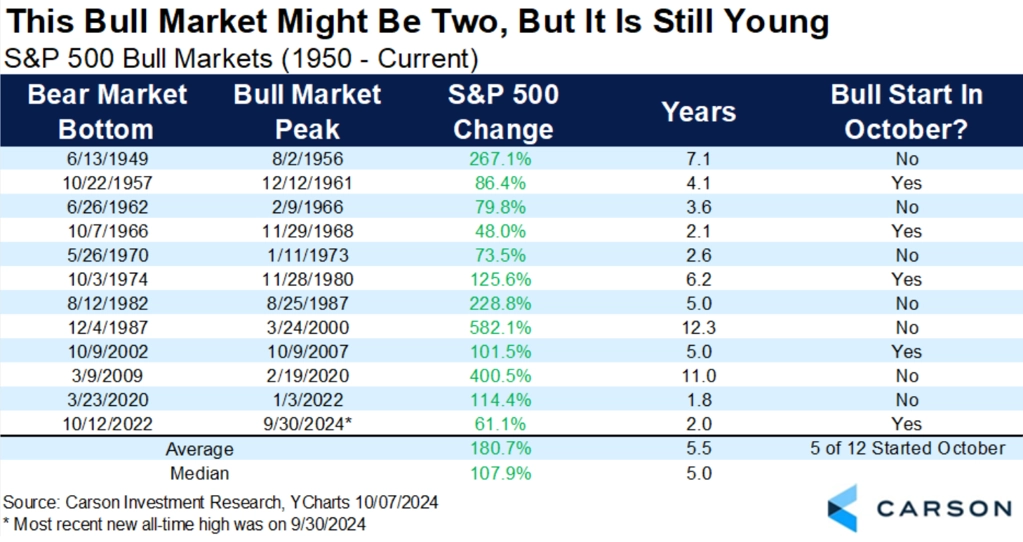

Nikdo nevíme, kdy současný býčí trend skončí. Víme ale, že dva roky nejsou z historického hlediska pro býka žádný věk.

S&P 500 - býčí trendy

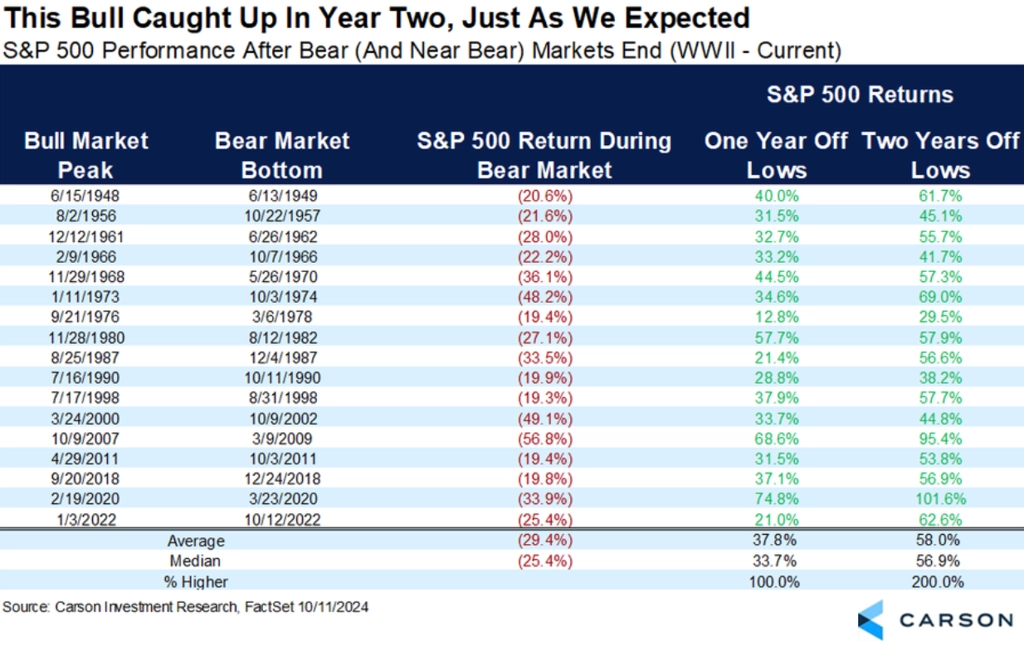

Druhý rok růstu byl přitom opravdu štědrý. Dva roky po dosednutí na dno předchozího medvědího trhu je tak na tom index S&P 500 dokonce lehce nadprůměrně (zhruba +62 % oproti průměrným 58 %).

S&P 500 - zhodnocení v prvních dvou letech po dosažení minim medvědích trendů

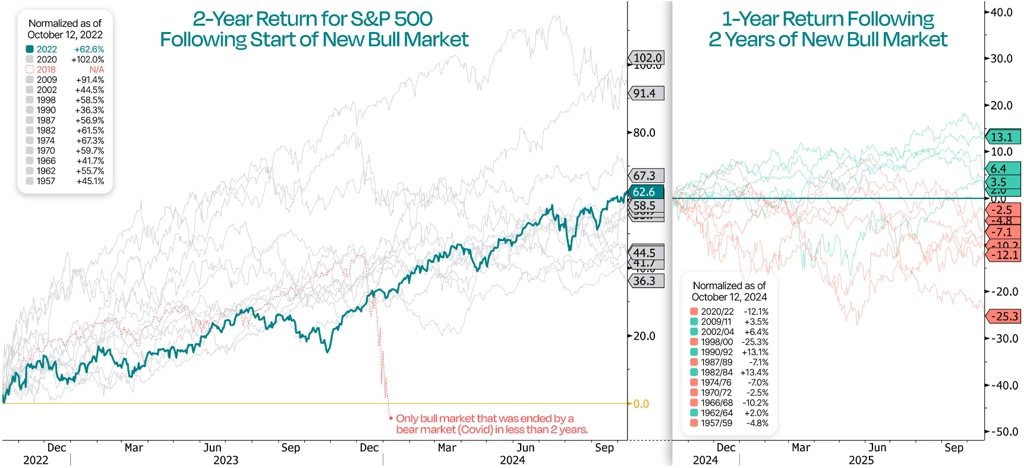

Pozor, dva roky růstu nejsou nic zvláštního a 60 % za první dva roky růstu cen akcií nejsou také nijak výjimečné zhodnocení, uplynulé dva roky se v historii indexu S&P 500 řadí na 95. percentil, pokud jde o dvouletou míru růstu.

S&P 500 - dvouletá změna

Nebylo by tedy žádným překvapením, kdyby akciový trh v dalších měsících opět lehce "zpomalil". Od roku 1957 index S&P 500 dosud zaznamenal 12 býčích trendů alespoň dva roky dlouhých, po kterých ale v průměru přicházely slabší čtyři kvartály (průměr okolo -2,6 %, medián dokonce -3,7 %).

S&P 500 - vývoj rok po prvních dvou letech býčího trendu

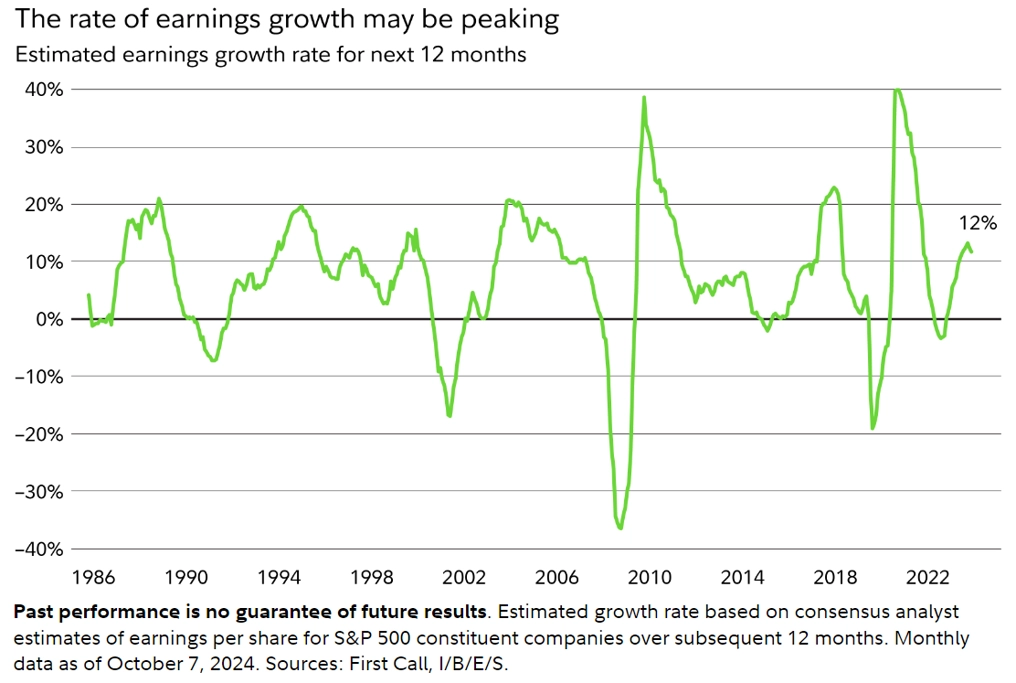

Pro další růst cen akcií bude důležité, aby dále rostly zisky veřejně obchodovaných firem. Odhady růstu zisků firem z indexu S&P 500 za celý letošní rok se drží těsně nad 9 % a pro rok 2025 okolo +14 %. Výhled na následujících 12 měsíců nicméně začíná lehce klesat.

S&P 500 - míra růstu zisků firem může vrcholit

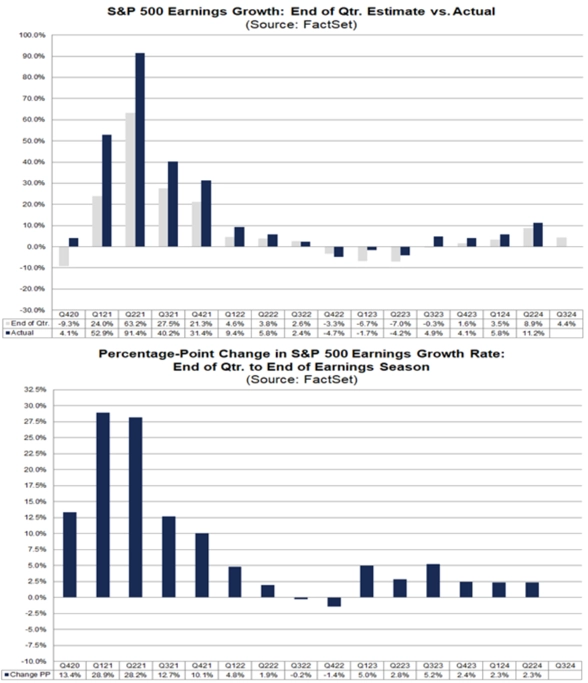

Výsledková sezóna za třetí kvartál se teprve rozebíhá. Zatím se čeká meziroční růst zisků firem z indexu S&P 500 o zhruba 4 %. Pokud by se postupně čísla zlepšovala a odhady zvyšovaly, jak je to v USA historicky běžné, mohly by společnosti celkově vykázat zisky o více než 7 % meziročně vyšší, tvrdí John Butters ze společnosti FactSet,

S&P 500 - odhadovaný vývoj zisků a změna odhadů v jednotlivých čtvrtletích

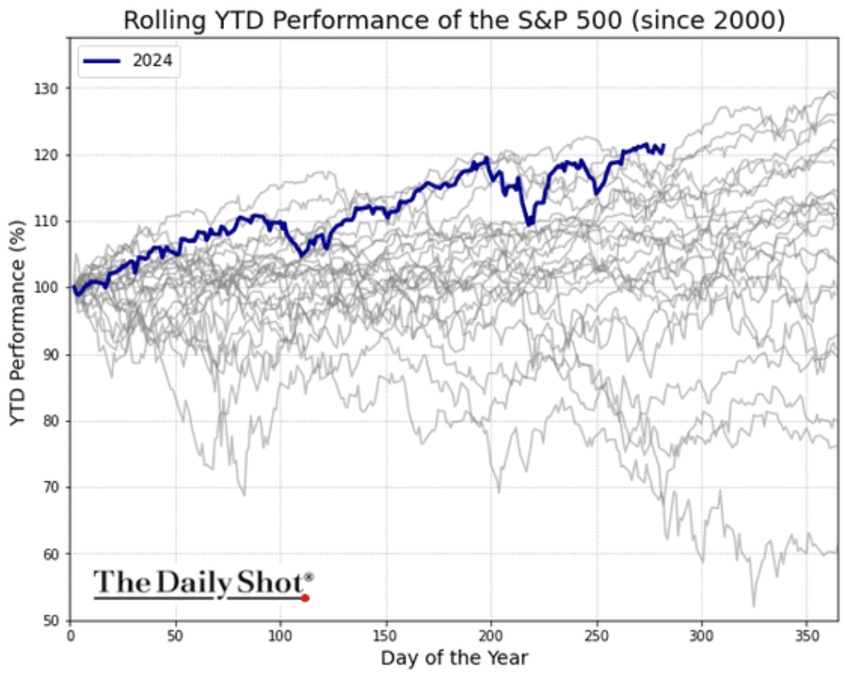

Výsledková sezóna začíná necelý měsíc před prezidentskými volbami. A index S&P 500 je na tom od začátku roku nejlépe od začátku století.

S&P 500 - v této fázi roku je na tom trh od začátku roku nejlépe od začátku století

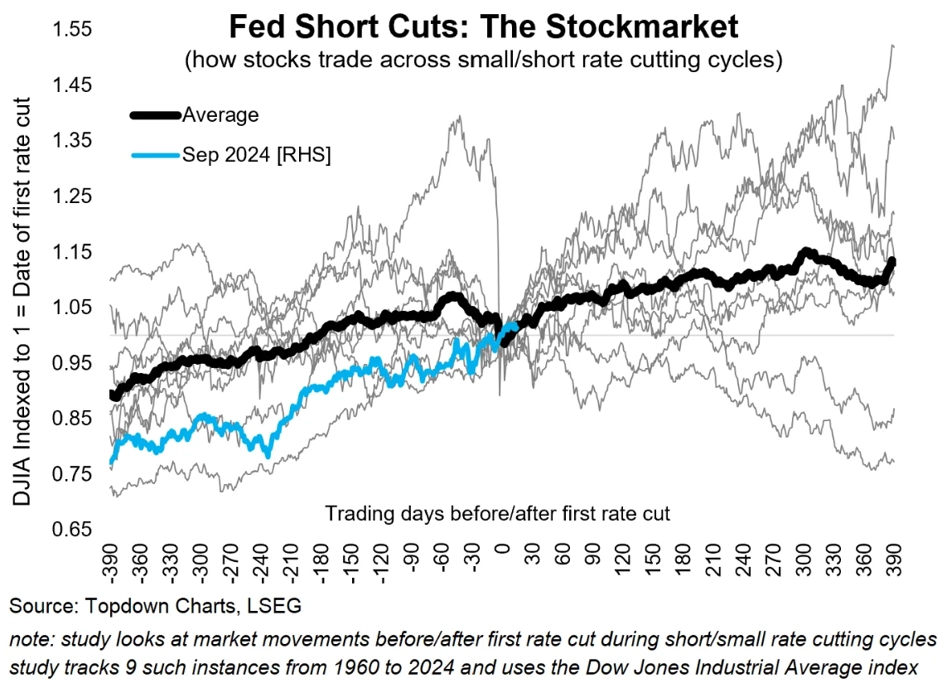

Akciovému trhu by mělo spíše vyhovovat prostředí klesajících úrokových sazeb v situaci, kdy americká ekonomika zároveň bezprostředně nemíří do recese. Fed nicméně musí v rámci práce s úroky postupovat obezřetně, any přílišným "tlačením na pilu" nevyvolal dojem, že je potřeba hospodářství až příliš podporovat, a že s ním tedy není vše tak docela v pořádku. Pohled do historie naznačuje, že i v krátkých cyklech snižování sazeb či při jejich jen mírném celkovém poklesu na tom americké akcie byly zhruba tak, jak jsme zvyklí - převažoval růst cen, ale rozptyl jednotlivých případů byl poměrně široký.

Dow Jones Industrial Average - vývoj v období okolo zahájení snižování sazeb Fedu v krátkých nebo mírných cyklech

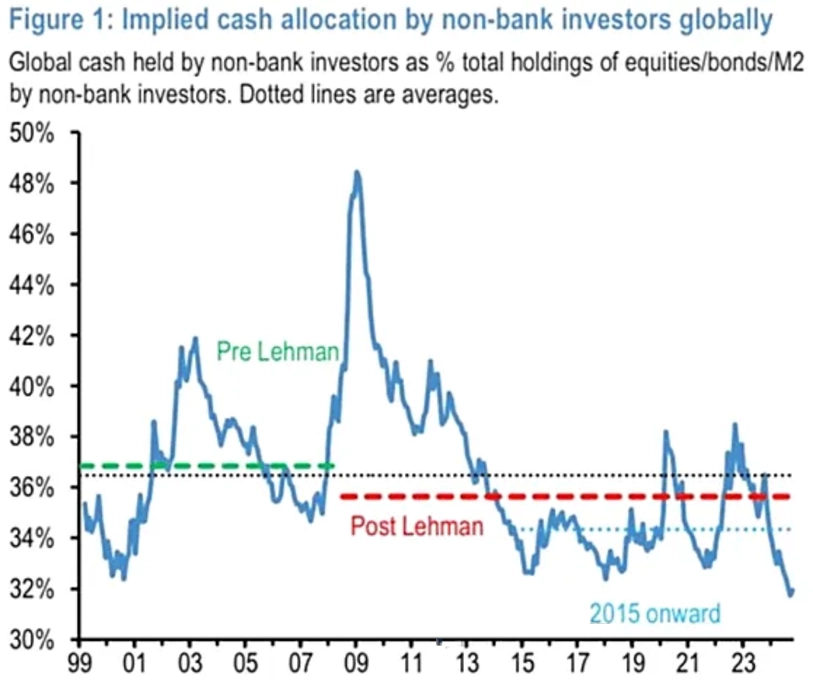

Prostředí nízkých sazeb obecně přispívá k tomu, že investoři namísto hotovosti a klasických pevně úročených aktiv volí rizikovější aktiva s potenciálně vyšším zhodnocením.

Podíl hotovosti v portfoliích nebankovních investorů

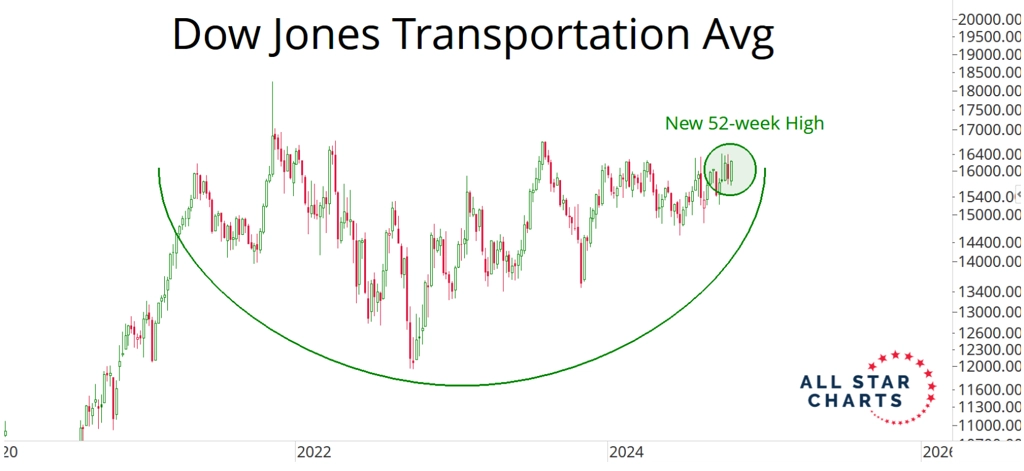

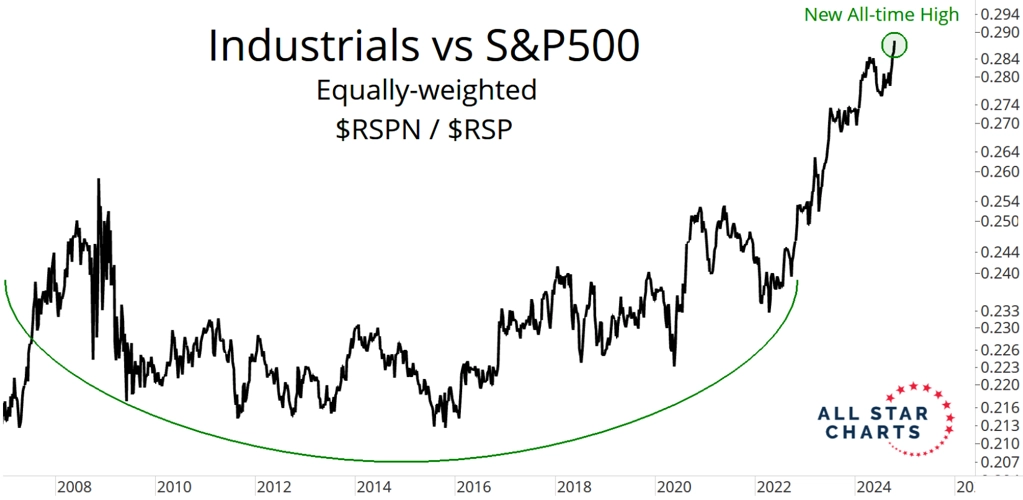

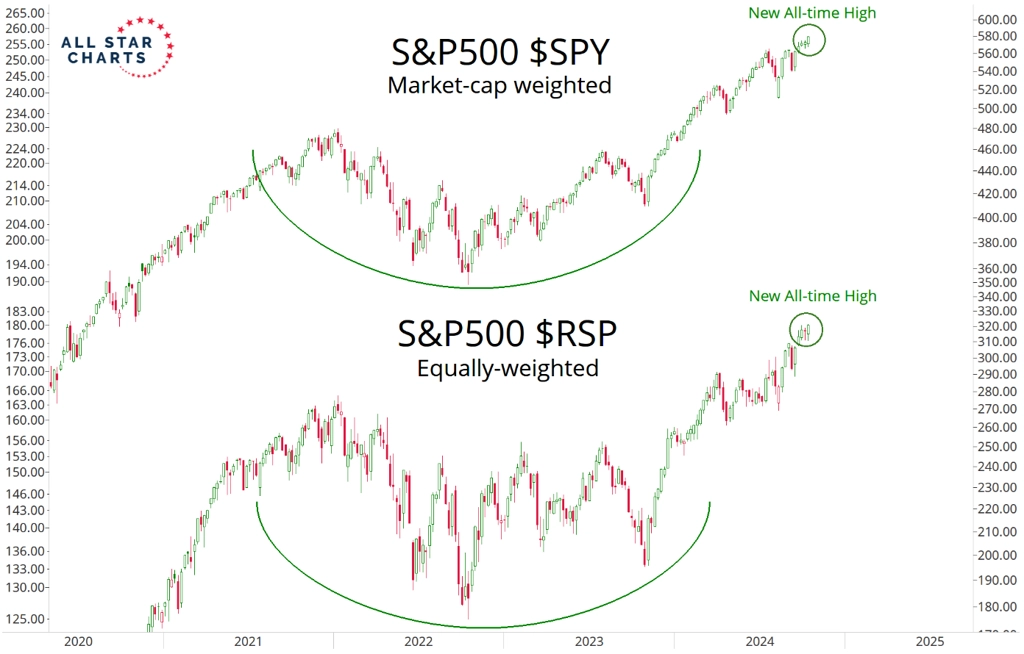

A nakonec několik grafů od tradera a komentátora J. C. Paretse z All Star Charts. Jejich společné sdělení je jednoznačné: Americký akciový býk je v plné síle. Vedle maxim indexů S&P 500 a Dow Jones Industrial Average to dokládají i nová (zatím jen) roční maxima indexu Dow Jones Transportation Average, rekord sektorového indexu průmyslových společností (a to i relativně vůči indexu S&P 500) nebo indexu S&P 500 Equal Weight (který nadprůměrně neovlivňuje například výkonnost úzké skupiny velkých firem). A to vše při nijak extrémně optimistické náladě na trhu (poslední graf).

Zdroj: All Star Charts, Carson Group, Fidelity Investments, Sandbox Financial Partners, Bespoke Investment Group, The Daily Shot, Duality Research, @Globalflows, JPMorgan