Burzovní kalendář (23. 12. - 27. 12. 2024)

Americké i evropské trhy čeká zkrácený vánoční týden, s výjimkou pondělí budou významnější makrodata vycházet pouze v zámoří.

Ohlédnutí

Událostí uplynulého týdne bylo měnověpolitické zasedání americké centrální banky. Ta podle očekávání snížila základní sazbu o 25 bazických bodů, ovšem její aktualizovaná prognóza dalšího vývoje měnové politiky trhy zaskočila. Fed nově předpokládá pouze dvě snížení sazeb v roce 2025. To vyvolalo na trhu ve středu menší paniku, prudce oslabily akcie i bitcoin, naopak se dařilo americkému dolaru. "FOMC očekává, že i díky avizované probyznysové politice Donalda Trumpa bude ekonomika USA růst rychleji, což by mohlo zvýšit i inflaci a bránit snižování sazeb," vysvětlil Martin Luňáček z investiční robo-advisory platformy Portu.

- Americká ekonomika ve třetím čtvrtletí vzrostla v přepočtu na celý rok o 3,1 % po 3% růstu v druhém čtvrtletí. Revize dat je překvapivá, většina ekonomů se domnívala, že statistici potvrdí pokles tempa růstu hrubého domácího produktu na 2,8 %.

- Osobní příjmy Američanů se v listopadu meziměsíčně zvýšily o 0,3 % (odhad: +0,4 %, říjen: +0,7 %) a výdaje stouply o 0,4 % (odhad: +0,5 %, říjen: +0,3 %). Index výdajů na osobní spotřebu (PCE inflace), Fedem preferovaný inflační ukazatel, se meziročně zvýšil o 2,4 % (odhad: +2,5 %, říjen: +2,3 %) a jádrový index výdajů na osobní spotřebu (jádrová PCE inflace) stoupl meziročně o 2,8 % (odhad: +2,9 %, říjen: +2,8 %).

- Index spotřebitelské důvěry Michiganské univerzity v prosinci podle finálních dat stoupl na 74 bodů (flash: 74 bodů, listopad: 71,8 bodu).

- Kompozitní americký index nákupních manažerů (PMI) v prosinci podle předběžných dat S&P Global stoupl na 56,6 bodu (listopad: 54,9 bodu). PMI ve službách stoupl na 58,5 bodu (odhad: 55,7 bodu, listopad: 56,1 bodu) a ukazatel za výrobu klesl na 48,3 bodu (odhad: 49,8 bodu, listopad: 49,7 bodu).

- Maloobchodní tržby v USA v listopadu meziročně stouply o 3,8 % (říjen: +2,9 %, revidováno z +2,8 %), meziměsíčně se zvýšily o 0,7 % (odhad: +0,5 %, říjen: +0,5 %, revidováno z +0,4 %).

- Průmyslová výroba v USA v listopadu meziměsíčně klesla o 0,1 % (odhad: +0,3 %, říjen: -0,4 %, revidováno z -0,3 %), meziročně se snížila o 0,9 % (říjen: -0,3 %).

- Japonský technologický konglomerát SoftBank během příštích čtyř let ve Spojených státech investuje 100 miliard dolarů.

- Irský úřad pro ochranu osobních údajů (DPC) vyměřil americké internetové společnosti Meta Platforms pokutu 251 milionů eur v souvislosti s únikem osobních údajů z roku 2018. Meta podle agentury AP uvedla, že se proti rozhodnutí úřadu odvolá.

Bank of England podle očekávání ponechala sazby beze změny. A stejně tak měnovou politiku nezměnila ani Česká národní banka, která si po dlouhé době dala pauzu ve snižování sazeb a ponechala dvoutýdenní repo sazbu na 4 %. Guvernér Aleš Michl uvedl, že rozhodnutí bylo motivováno snahou zabránit dalšímu růstu inflace, která by mohla být podpořena vyšším než očekávaným růstem mezd a solidní spotřebou domácností. Pokud inflace klesne k 2% cíli, snižování sazeb by mohlo být v roce 2025 obnoveno, analytici přitom předpokládají, že se banka k uvolňování měnové politiky vrátí hned zkraje roku 2025.

- Italská banka UniCredit zvýšila podíl v německém rivalovi Commerzbank zhruba na 28 %. Podle agentury DPA tak sílí pravděpodobnost, že dá největší italská banka druhému největšímu finančnímu domu v Německu nabídku na převzetí.

- Odboráři a vedení německého automobilového koncernu Volkswagen se podle zdrojů listu Handelsblatt dohodli na opatřeních, která by měla ušetřit čtyři miliardy eur.

- Počet primárních veřejných nabídek akcií (IPO) letos na celém světě klesl o deset procent. Celkem na burzu vstoupilo 1 215 společností, které získaly 121,1 miliardy dolarů.

- Téměř třetina německých podniků předpokládá, že se jejich hospodářská situace v příštím roce zhorší.

- Podnikatelská nálada v Německu se v prosinci opět zhoršila. Hodnota indexu, který ji sleduje, se snížila na 84,7 bodu ze zpřesněné listopadové hodnoty 85,6 bodu. Uvedl to v úterý německý hospodářský institut Ifo.

- Důvěra investorů v německou ekonomiku se v prosinci nečekaně zlepšila, uvedl v úterý německý hospodářský institut ZEW.

- Inflace v zemích Evropské unie v listopadu vzrostla na 2,5 % z říjnových 2,3 %.

- Míra inflace v Británii v listopadu vzrostla na 2,6 % z říjnových 2,3 %.

- Německo: Kompozitní PMI v prosinci podle předběžných dat S&P Global vzrostl na 47,8 bodu (listopad: 47,2 bodu), PMI pro sektor služeb na 51 bodů (odhad: 49,3 bodu, listopad: 49,3 bodu), výrobní PMI klesl na 42,5 bodu (odhad: 43,1 bodu).

- Francie: Kompozitní PMI v prosinci podle předběžných dat S&P Global vzrostl na 46,7 bodu (listopad: 45,9 bodu), PMI pro sektor služeb na 48,2 bodu (odhad: 46,4 bodu, listopad: 46,9 bodu), výrobní PMI klesl na 41,9 bodu (odhad: 43 bodů).

- Spojené království: Kompozitní PMI v prosinci podle předběžných dat S&P Global zůstal na 50,5 bodu (odhad: 50,7 bodu), PMI pro sektor služeb vzrostl na 51,4 bodu (odhad: 51 bodů, listopad: 50,8 bodu), výrobní PMI klesl na 47,3 bodu (odhad: 48,2 bodu).

- Eurozóna: Kompozitní PMI v prosinci podle předběžných dat S&P Global vzrostl na 49,5 bodu (listopad: 48,3 bodu), PMI pro sektor služeb na 51,4 bodu (odhad: 49,5 bodu, listopad: 49,5 bodu), výrobní PMI zůstal na 45,2 bodu (odhad: 45,3 bodu).

- Ruská centrální banka v pátek překvapivě ponechala svou základní úrokovou sazbu na 21 %.

Celkově americké akciové indexy v týdnu klesly, zejména kvůli středečnímu prudkému oslabení. Index Dow odevzdal 2,25 %, S&P 500 oslabil o 1,99 % a Nasdaq Composite klesl o 1,78 %. Celoevropský index STOXX Europe 600 klesl o 2,76 %, britský FTSE 100 se snížil o 2,60 %, německý DAX přišel o 2,55 % a francouzský CAC 40 odevzdal 1,82 %.

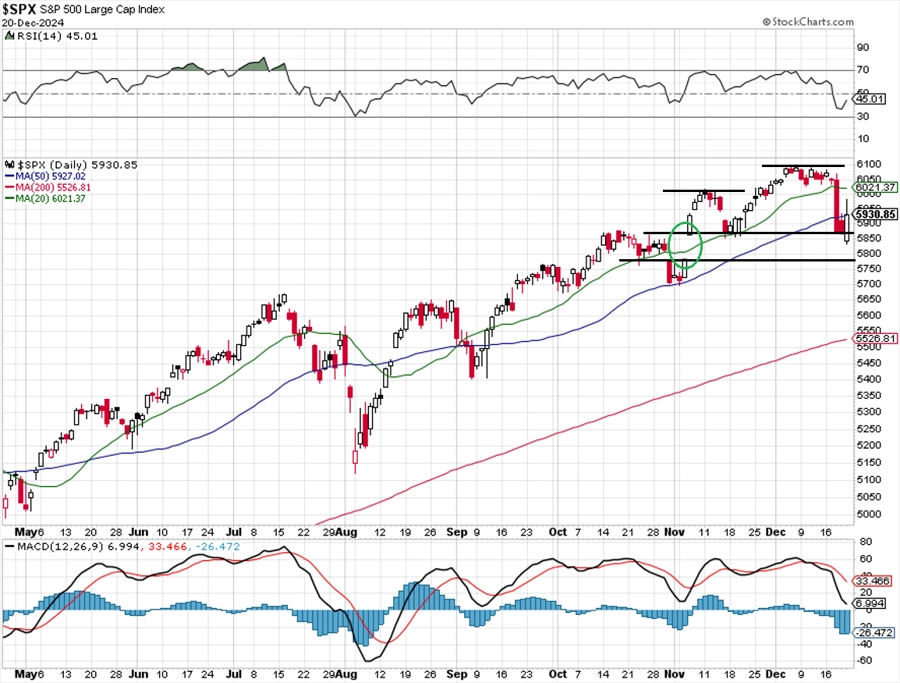

Týden do 20. prosince na amerických trzích

Týden do 20. prosince na evropských trzích

Týden do 20. prosince na pražské burze

Index pražské burzy PX šel proti proudu a díky svému úzkému a specifickému složení dokázal vzrůst o 0,3 %. Radost akcionářům dělala Kofola ČeskoSlovensko, která s výjimkou pátku zpevnila každý den, celkově přidala 1,8 % a byla nejsilnějším titulem. Kromě Komerční banky (-1,1 %) posílily akcie z finančního sektoru (VIG +1,4 %, MONETA Money Bank +0,2 %, Erste Group Bank +0,7 %). Díky růstu v závěru týdne zpevnily také akcie ČEZ (+1,1 %). Nejvíce ztratily akcie Colt CZ (-1,5 %), nedařilo se ani akciím Philip Morris ČR (-0,2 %) nebo Gevorkyanu (-0,7 %).

- FIXED.zone v prvních devíti měsících roku stouply tržby o 4,3 % na 335 milionů korun. Přední český výrobce a distributor příslušenství pro mobilní zařízení pokročil v realizaci strategických investic, upevnila svou provozní výkonnost a dále posiluje své postavení na trhu.

- Model financování stavby dvou nových jaderných bloků v Dukovanech je hotový. Vláda ho projednala na středečním jednání a vzala na vědomí. Informovalo o tom ve čtvrtek ministerstvo financí. Detaily financování resort s ohledem na pokračující jednání o smlouvě s korejskou společností KHNP neuvedl. Model ještě bude muset schválit Evropská komise.

- Představenstvo Erste Group Bank rozhodlo o zrušení 10,4 milionu akcií banky získaných v rámci programu zpětného odkupu od června do listopadu. Společnost tím snížila svůj základní kapitál o přibližně 20,8 milionu eur na zhruba 821 milionů eur. Zrušení akcií nabylo účinnosti v úterý 17. prosince, počet obchodovaných akcií Erste je nově 410,5 milionu.

Výhled

Vánoční týden bude na trzích v Evropě a USA zkrácený. Na pražské burze se například obchoduje pouze v pondělí a v pátek, na amerických trzích si přidají ještě zkrácenou obchodní seanci na Štědrý den a kompletní obchodní den na Štěpána. Aktivita obchodníků bývá během Vánoc výrazně utlumená, a pokud se nestane něco nepředvídatelného v (geo)politické sféře, lze předpokládat velice "líné" obchodování.

Od úterý 24. prosince do středu 3. ledna je prostor pro často sledovanou Santa Claus rally. Americký akciový index S&P 500 má historicky tendenci v tomto období pěti posledních obchodních dnů končícího roku a dvou prvních obchodních seancí toho začínajícího posilovat, což bývá považováno za pozitivní znamení pro další kalendářní rok. Před rokem ale třeba období Santa Claus rally bylo ztrátové, a přece index za letošní rok zatím přidává přes dvacet procent.

"Předvánoční týden byl plný vzrušení. Nečekaně prudký pokles po oznámení měnověpolitického výhledu Fedu vrátil index S&P 500 o tři procenta níže a hluboko pod psychologicky významnou hladinu 6 000 bodů. I přes páteční vzestup index za celý týden odepsal 1,99 %. Během středečního a čtvrtečního poklesu otestoval support na 5 870 až 5 850 a vrátil se na hodnoty z poloviny listopadu a z poloviny října. I přes propad ale zatím nedošlo k uzavření kurzového odskoku mezi 5 850 a 5 780. Zatím není jasné, zda byl páteční růst pouze technickou reakcí na předchozí propad, nebo začátkem výraznější korekce. Nejbližší support je na 5 850 až 5 870 a další na 5 780. Pokud je index prorazí a potvrdí sestup nižší závěrečnou hodnotou, korekce může začít. Rezistence jsou na 6 000 a na 6 100," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Namísto zahájení předvánočního růstu, který by byl v souladu s historickými vzorci, americké akciové indexy ztrácely. Index S&P 500 je ale i tak pouhá 3 % pod rekordem. Období takzvané Santa Claus rally začíná letos 24. prosince. Aktivita na trzích bývá v tomto období hluboce podprůměrná, a k růstu či poklesu tak někdy stačí i méně významné zprávy. Od ledna index přidává 24,34 %, letošní rok se tak do burzovního almanachu již každopádně zapíše jako nadprůměrně růstový. O tom, v jaké náladě trh vstoupí do toho následujícího, se ovšem bude rozhodovat v dalších dnech. Býci by jistě přivítali závěrečnou 'cenovku' roku 2024 se šestkou na začátku, medvědi ale nyní mají ke 'své' pětce blíže," doplnil Košťál.

Makroekonomický kalendář

Z makrodat zaujmou v Evropě snad jen v pondělí německé dovozní ceny a vývoj HDP v Británii a Španělsku. V pátek pak budou oznámeny ještě španělské maloobchodní tržby.

Přece jen větší porci dat nabídnou ekonomiky v zámoří. V USA to budou v pondělí spotřebitelská důvěra a index aktivity chicagského Fedu, v úterý zakázky na zboží dlouhodobé spotřeby, prodeje nových domů a index průmyslové aktivity richmondského Fedu, ve čtvrtek zásoby ropy a týdenní data z trhu práce a v pátek pak index cen domů S&P/Case-Shiller, velkoobchodní zásoby a obchodní bilance.

Z dalších zemí stojí za pozornost v pondělí kanadský HDP, v úterý zápis z jednání Bank of Japan, ve čtvrtek zahájená výstavba v Japonsku a na konci týdne japonské maloobchodní tržby, průmyslová výroba a míra nezaměstnanosti a dále zisky v průmyslovém sektoru v Číně.

Podrobnější komentovaný burzovní kalendář nabídneme opět na začátku ledna.

Aktuality