Burzovní kalendář (24. 2. - 28. 2. 2025)

Hospodářské výsledky za poslední loňské čtvrtletí zveřejnily už téměř čtyři pětiny společností z indexu S&P 500. V nadcházejícím týdnu si v tomto směru o pozornost řeknou hlavně kvartální čísla výrobce čipů NVIDIA. Velká část pozornosti investorů se ale nadále bude upínat ke geopolitice, konkrétně k válce na Ukrajině a rozhovorům mezi USA a Ruskem. Investoři na pražské burze v druhé polovině týdne dostanou na stůl hospodářské výsledky CTP a Erste Group Bank.

Ohlédnutí

Dominantní byla v uplynulém týdnu geopolitika. Investoři vnímali napětí kolem jednání USA s Ruskem o ukončení války na Ukrajině, ke kterému ovšem nebyli přizvání Ukrajinci ani zástupci Evropské unie. Trhy s obavami přijímaly i pozdější slovní výpady Donalda Trumpa proti Volodymyru Zelenskému.

Americký akciový index Dow v týdnu, který byl o jeden den kratší kvůli pondělnímu svátku, oslabil o 2,51 %, širší S&P 500 odevzdal 1,66 % a index technologického trhu Nasdaq Composite korigoval o 2,51 %. Panevropský index STOXX Europe 600 přidal 0,26 %, britský FTSE 100 se ale snížil o 0,84 %, německý DAX přišel o rovné procento a francouzský CAC 40 odevzdal 0,29 %. Akcie na pražské burze za týden podle indexu PX posílily o 0,7 %, když nejvyšší zisk si připsaly akcie Doosan Škoda Power, naopak poraženým týdne byly cenné papíry Photon Energy. V úterý se PX poprvé v historii dostal nad 2 000 bodů.

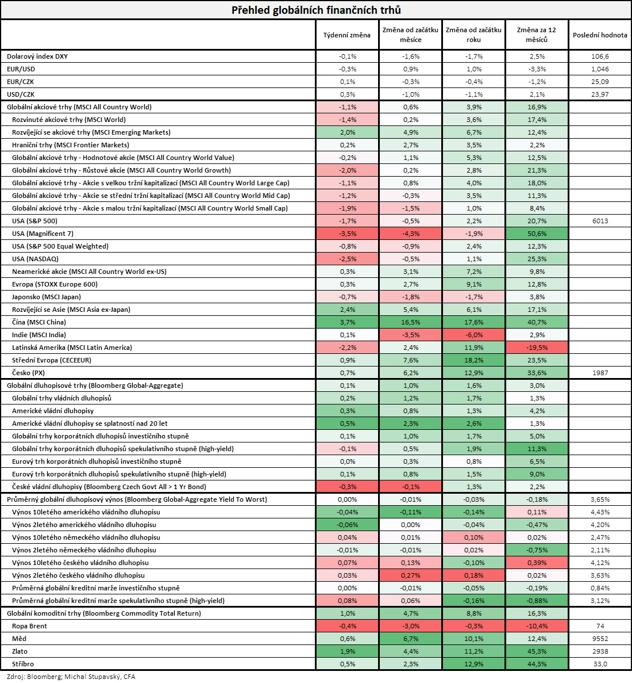

"Dolarový index oslabil o 0,1 % na 106,6 bodu. Globální akciový index MSCI All Country World odepsal 1,1 %, když největší ztrátu zaznamenaly akcie takzvané úžasné sedmičky (-3,5 %). Výrazně naopak posílily čínské akcie (MSCI China +3,7 %). Hlavní dluhopisové indexy nedoznaly významných změn a globální komoditní index Bloomberg Commodity Total Return zpevnil o 1,0 % s tím, když se poměrně dobře dařilo zlatu (+1,9 %)," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Nejistota kolem Trumpovy politiky a jeho tlak na vyšší vojenské výdaje evropských zemí podporovaly zájem investorů o evropský obranný průmysl. Evropští lídři začínají mluvit o společném investování do obrany v objemu stovek miliard eur. Naopak americkým zbrojovkám se nedaří kvůli velkým škrtům, které Trump plánuje. V příštích letech by se americké výdaje na obranu měly každý rok snížit o 8 %.

Z makrodat trhy vyhodnocovaly předběžné únorové indexy nákupních manažerů, britskou nezaměstnanost a výrobní a spotřebitelskou inflaci, indexy důvěry investorů a analytiků v ekonomiky Německa a celé eurozóny nebo německou výrobní inflaci a americkou spotřebitelskou důvěru.

Hospodářské výsledky za uplynulé čtvrtletí ve Spojených státech představily mimo jiné společnosti Walmart, Booking Holdings a Southern a v Evropě například Glencore, Airbus, Mercedes-Benz a International Airlines Group. Na pražské burze výsledkovou mozaiku doplnily Kofola ČeskoSlovensko, Photon Energy a Footshop.

Mezinárodní solární skupině s českými kořeny Photon Energy loni stouply tržby o 26,3 % na 89,23 milionu eur. Na rovině EBITDA firma vykázala výsledek 8,73 milionu eur (meziročně +135,5 %) a na rovině čistého zisku/ztráty reportovala záporný výsledek 13,60 milionu eur (2023: -15,75 milionu eur). Výsledky podpořily vysoká produkce elektřiny i silné příjmy z kapacitního trhu.

Společnosti Kofola ČeskoSlovensko podle předběžných výsledků loni tržby vyskočily o 30,1 % na 11,31 miliardy korun a výsledek EBITDA jí narostl o 49,6 % na 1,87 miliardy korun. Nápojářská divize v Česku a na Slovensku, největší pilíř skupiny, v posledním čtvrtletí loňského roku meziročně navýšila výnosy o 6 %. Pro rok 2025 management skupiny indikuje hrubý provozní zisk EBITDA 1,9 až 2 miliardy korun při přibližně 3% růstu tržeb. Společnost také počítá s tím, že z loňského zisku vyplatí dividendu minimálně ve stejné výši jako loni, tedy 13,50 Kč na akcii. Už loni v říjnu byla vyplacena záloha na dividendu z loňského zisku 7,50 Kč na akcii.

Skupina Footshop, přední evropský prodejce streetwearové módy, zakončila rok 2024 mimořádně úspěšně. Zaznamenala silný růst tržeb a rekordní výsledek EBITDA. Letos společnost čeká další růst, tržby vyhlíží až na úrovni těsně pod dvěma miliardami korun. Loni čisté tržby dosáhly 1,43 miliardy Kč, což představuje meziroční nárůst o 34 %, a splnily tak cílový interval skupiny 1,30-1,45 miliardy Kč. Hrubá marže meziročně vzrostla o 44 % na 633 milionů Kč. Více než 75 % tržeb skupiny pocházelo z prodejů mimo Českou republiku.

Týden do 21. února na amerických trzích

Týden do 21. února na evropských trzích

Týden do 21. února na pražské burze

Výhled

"Hlavním tématem je pokračující válka na Ukrajině a zhoršující se politické vztahy mezi USA a Evropou v souvislosti se snahou Washingtonu tři roky trvající konflikt ukončit. Z dat nadcházející týden přinese americký HDP a takzvanou PCE inflaci ve Spojených státech a inflační data z některých evropských zemí. Z toho důvodu se vyplatí sledovat eurodolar a zlato. Kromě toho se na trhu s kryptoměnami objevují první známky návratu likvidity po rekordním období negativního sentimentu v minulém měsíci. V tomto kontextu může být zajímavé sledovat ether, který vykazuje silnější růst než bitcoin," napsali analytici z XTB. Na starém kontinentu se navíc na začátku týdne budou vyhodnocovat možné důsledky nového složení Německého spolkového sněmu vzešlého z víkendových voleb.

"Volby do Bundestagu v souladu s předvolebními průzkumy dopadly vítězstvím konzervativní CDU/CSU. Do parlamentu se ale dostal větší počet stran a až povolební vyjednávání ukáží, jak složité bude sestavit vládní koalici. V centru pozornosti zůstanou také téma amerických cel a dění kolem možného ukončení války na Ukrajině. Na programu jsou schůzky ve Washingtonu a při příležitosti třetího výročí války na Ukrajině také v Kyjevě," uvedl ekonom Martin Gürtler z Komerční banky.

Důležitá budou i zmíněná případná další oznámení Donalda Trumpa stran celní politiky Spojených států poté, co v uplynulém týdnu šéf Bílého domu přišel s návrhem na 25% cla na dovoz aut, čipů a léků do USA. "Trump nadále tlačí na představitele EU, aby zvýšili dovoz amerických výrobků, a vyrovnali tak vzájemnou obchodní bilanci. Dalším způsobem, jak se mají firmy clům vyhnout, je budování továren v USA a zaměstnávání Američanů. O to jde Trumpovi nejvíce. Co to však způsobí? Růst nákladů, který se promítne do cen, tedy do vyšší inflace. Ta bude brzdit snižování úrokových sazeb Fedu, které prodražují úvěry a brzdí ekonomiku. Ve výsledku tak nejvíce utrpí sami Američané," říká Martin Luňáček z české robo advisory platformy Portu.

Na poli makrodat se investoři vedle amerického HDP zahrnujícího i index výdajů na osobní spotřebu zaměří na index podnikatelské nálady v Německu od Ifo, inflaci za eurozónu, německý HDP, inflaci, nezaměstnanost, index spotřebitelské důvěry od GfK a maloobchodní tržby, dále na americkou obchodní bilanci, indexy cen amerických rezidenčních nemovitostí FHFA a S&P/Case-Shiller či index spotřebitelské důvěry v USA od Conference Board, sérii indexů důvěry v ekonomiku eurozóny nebo na americké objednávky zboží dlouhodobé spotřeby a statistiku osobních příjmů a výdajů Američanů.

"Německá ekonomika mezičtvrtletně klesla a zhoršená hospodářská situace se již promítá do nárůstu míry nezaměstnanosti. Česká a americká ekonomika naproti tomu svižně rostly. Evropské předstihové indikátory zůstávají na nízkých úrovních, a významnější oživení evropské ekonomiky tak podle všeho na obzoru není. Sledovány budou i předběžné odhady únorové inflace ze čtyřech největších ekonomik eurozóny," napsal Gürtler.

Hospodářské výsledky zveřejní ve Spojených státech mimo jiné společnosti Zoom Video Communications, Home Depot, NVIDIA, Salesforce, Dollar Tree, Broadcom, HP, Best Buy a v Evropě například Deutsche Telekom, Anheuser-Busch InBev, E.ON, Eni či Allianz a BASF. Na pražské burze představí ve čtvrtek výsledky developer průmyslových a logistických parků CTP a v pátek Erste Group Bank.

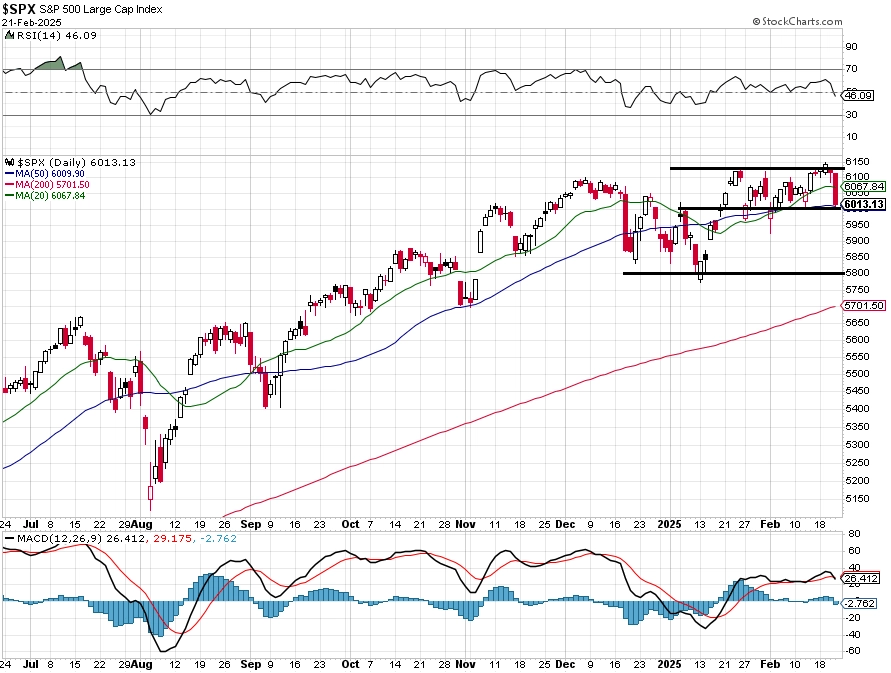

"Index S&P 500 se i přes páteční propad o 1,71 % udržel nad 6 000. Ukazuje se ale, že s růstovým momentem to již opravdu není příliš žhavé, a na denním grafu dlouhá červená svíčka vykresluje negativní formaci. Index ve středu předvedl menší úlet vzhůru, je ale již zpět v rozpětí 5 960 až 6 100, které platí čtyři týdny. Širší pásmo je 5 800 až 6 100. K supportu na 5 800 by se index vrátil v případě poklesu o zhruba 3,5 %, což není mnoho," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Makroekonomický kalendář

Pondělní dopoledne bude patřit indexu podnikatelské nálady v Německu od Ifo a inflaci za eurozónu a odpoledne Spojené státy přidají index aktivity chicagského Fedu.

V úterý dopoledne Německo představí zprávu o HDP a v Česku vyjde zpráva o výrobních cenách. Odpoledne se investoři ve Spojených státech zaměří na indexy cen rezidenčních nemovitostí FHFA a S&P/Case-Shiller, index spotřebitelské důvěry od organizace Conference Board nebo na indexy průmyslové aktivity richmondského a dallaského Fedu.

Ve středu dopoledne se investoři zaměří na německý index spotřebitelské důvěry od GfK a odpoledne Spojené státy odtajní údaje o prodejích nových rezidenčních nemovitostí.

Ve čtvrtek dopoledne vyjde švýcarský HDP a Evropská komise odtajní sérii indexů důvěry v ekonomiku eurozóny. Ve Spojených státech si odpoledne o pozornost řeknou objednávky zboží dlouhodobé spotřeby, pravidelná týdenní zpráva o počtu žádostí o podporu v nezaměstnanosti, zpřesněná zpráva o vývoji HDP v posledním loňském čtvrtletí, údaje o rozjednaných prodejích rezidenčních nemovitostí či index průmyslové aktivity kansaského Fedu.

V noci na pátek vyjde série japonských dat (inflace v oblasti Tokia, průmyslová výroba, maloobchodní tržby, stavební objednávky, zahájená výstavba). Ráno Německo zveřejní statistiku maloobchodních tržeb, index dovozních cen a nezaměstnanost, Spojené království doplní index cen rezidenčních nemovitostí od Nationwide a Český statistický úřad zveřejní zprávu o vývoji HDP v posledním loňském čtvrtletí. Odpoledne ještě Německo doplní inflační data a ve Spojených státech vyjdou obchodní bilance, statistika osobních příjmů a výdajů, zpráva o velkoobchodních zásobách a index nákupních manažerů pro oblast Chicaga.

Z makroekonomického výhledu Komerční banky:

- Zatímco česká ekonomika v závěru loňského roku pokračovala ve svižném růstu, výkon průmyslu zůstal utlumený. A to by mělo platit i pro růst průmyslových cen. Předběžný odhad ČSÚ ukázal, že ekonomika v 4Q2024 mezičtvrtletně vzrostla o 0,5 %, tedy stejným tempem jako o čtvrtletí dříve. Druhé loňské pololetí tak pravděpodobně bylo ve znamení překvapivě silného ekonomického růstu, i když vidíme jistou šanci na to, že v budoucnu dojde k revizím níže. Podle měsíčních indikátorů výsledek za 4Q2024 zachránil především silný prosinec, ve kterém došlo k výraznému nárůstu maloobchodních tržeb bez aut (+1,2 % meziměsíčně) i produkce zpracovatelského průmyslu (+1,9 % meziměsíčně). Navzdory tomu produkce ve zpracovatelském průmyslu mezičtvrtletně klesla o 0,6 %, když prosincový nárůst pouze kompenzoval listopadový pokles. Vzhledem k tomu očekáváme, že příspěvek čistého exportu k mezičtvrtletní dynamice HDP zůstal v 4Q2024 záporný. Příspěvek spotřeby domácností by měl naopak zůstat kladný, a ta by tak měla pokračovat v oživení, když ve třetím kvartálu za svou předpandemickou úrovní stále zaostávala o 4,6 %. Růst výdajů domácností by měl být nadále tažen hlavně útratami za zboží, jak ukazuje struktura tržeb. Maloobchodní tržby bez aut v 4Q2024 vzrostly mezičtvrtletně o 0,8 %, tedy jen mírně slabším tempem než v 3Q2024 (+1,1 %). Naopak tržby za prodej služeb třetí čtvrtletí v řadě v podstatě stagnovaly (+0,1 %). Znaménko příspěvku fixních investic je s ohledem na zvýšenou ekonomickou nejistotu nejisté, a nelze tak vyloučit další mezičtvrtletní pokles. Zachránit situaci by ovšem mohly vyšší vládní investice. Ještě větší neznámou je pak vývoj zásob. Jejich příspěvek byl v 3Q2024 neobvykle silný (+1,2 procentního bodu) a byl hlavním zdrojem rychlého mezičtvrtletního růstu HDP.

- Vedle zpřesněného odhadu HDP a jeho struktury bude zveřejněn i lednový vývoj cen průmyslových výrobců. V tom se podle nás bude zrcadlit slabá poptávka po průmyslovém zboží a s tím související špatná situace v průmyslu. Očekáváme tak, že průmyslové ceny v ČR meziročně vzrostly pouze o 1,1 %, a jejich dynamika se tedy nacházela hluboko pod 2% cílem ČNB.

- Průmysl v Německu je na tom hůře než ten český, tamní ekonomika tak v 4Q2024 klesla a očekávání ohledně jejího dalšího vývoje zůstávají pesimistická. Podle předběžného odhadu německý HDP v posledním loňském čtvrtletí klesl o 0,2 % mezikvartálně a pokles ve stejné výši zaznamenal i za celý rok 2024. Jednalo se přitom již o druhý celoroční pokles v řadě (po -0,3 % v roce 2023). Z hlediska struktury očekáváme, že soukromá spotřeba za 4Q2024 vykáže kladný příspěvek k mezičtvrtletní dynamice HDP. Ostatní složky budou ovšem pravděpodobně reflektovat špatnou situaci v průmyslu a pesimismus ohledně dalšího vývoje německé ekonomiky. To se zároveň promítá do nárůstu nezaměstnanosti, která se v lednu pohybovala na 6,2 %, tedy již výrazně nad svým posledním minimem z roku 2022 (5,0 %) a zároveň na dosah maxima z pandemického roku 2020 (6,4 %). Optikou širší historické perspektivy však nezaměstnanost stále zůstává nízká. Pro únor očekáváme stagnaci míry nezaměstnanosti na 6,2 %.

- V kontextu trápící se ekonomiky a nejistoty spojené s hrozbou cel ze strany USA a výsledkem německých voleb není překvapením, že nálada v Německu zůstává na nízkých úrovních. Indikátor podnikatelské důvěry od Ifo institutu podle našeho odhadu zaznamenal v únoru jen nepatrné zlepšení z 85,1 na 85,4 bodu. Stejný závěr by pak měl platit i pro spotřebitelskou důvěru od GfK, tedy mírné meziměsíční zlepšení, ale stále velice nízká úroveň

- Zveřejněn bude v Německu také první odhad inflace za únor. Očekáváme, že ta podle harmonizovaného ukazatele (HICP) stagnovala na 2,8 % meziročně.

- Lednová inflace v eurozóně by měla být potvrzena na 2,5 % meziročně, ta jádrová pak na 2,7 % meziročně. Spíše než konečný odhad inflace za leden budou ale sledovány únorové předběžné odhady z velkých zemí eurozóny, které napoví více o vývoji za celou měnovou unii. Vedle zmíněného Německa bude předběžný odhad inflace za únor zveřejněn i ve Francii, Itálii a Španělsku. Z hlediska dalšího cenového vývoje bude důležité, jakým tempem v eurozóně porostou mzdy. O tom, jak to z hlediska mzdového vývoje vypadalo v 4Q2024, by měl napovědět indikátor vyjednaných mezd od ECB. Důvěra v ekonomiku eurozóny zůstala pravděpodobně nízká, když podle našeho odhadu v únoru došlo k jen nepatrnému nárůstu.

- Americký HDP by měl potvrdit solidní mezičtvrtletní anualizovaný růst ekonomiky o 2,3 %, který byl tažen hlavně nárůstem soukromé spotřeby o zhruba 4 %. Tomu pomáhá nadále robustní trh práce. Zatímco růst osobních příjmů v USA podle nás v lednu pokračoval v ustáleném tempu (+0,5 % meziměsíčně), v případě osobních výdajů očekáváme zpomalení z 0,7 % na 0,2 % meziměsíčně. Podobně jako u maloobchodních tržeb na to mohly působit dopady extrémního počasí (požáry v Kalifornii, neobvykle chladné počasí v jiných částech USA). Vliv ovšem mohla mít i nižší důvěra amerických spotřebitelů, která po prezidentských volbách zaznamenala pokles a v únoru pravděpodobně na nižších úrovních setrvala.