Černý kůň evropského trhu: Mají před sebou polské akcie dobré roky?

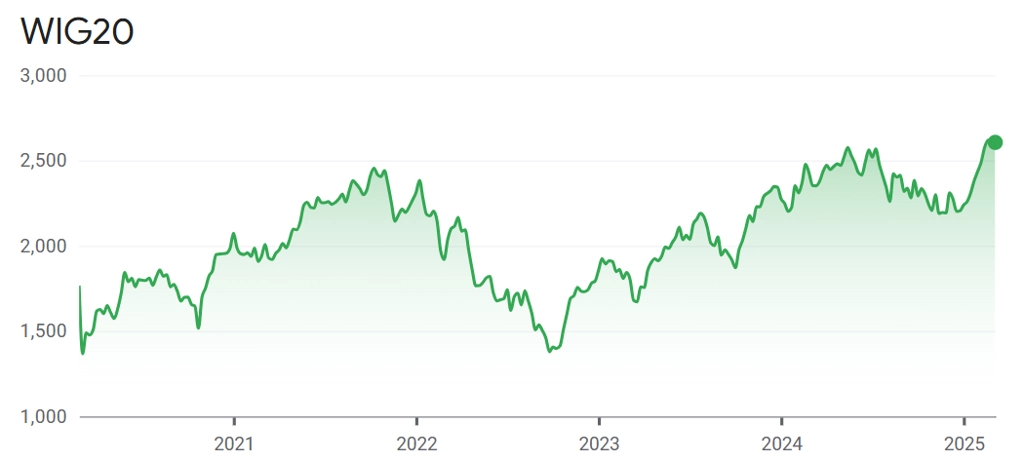

Naděje na rychlé ukončení války na Ukrajině podpořily zájem investorů o polské akcie. Index WIG 20, který zahrnuje akcie 20 největších polských společností, za první dva měsíce roku zpevnil o zhruba 18 %, což je oproti ztrátě 6 % v loňském roce výrazné zlepšení. A Varšava možná ještě neřekla poslední slovo.

Polské akcie letos těží ze spekulací o relativně brzkém dosažení příměří či míru na Ukrajině. Je to ostatně i příběh evropských akcií obecně, protože konec války by mohl přispět ke snížení cen energií, obnova Ukrajiny by byla velkou investiční příležitostí sama o sobě a také by z trhu zmizela část nejistoty (byť o její nahrazení nejistotou novou se americký prezident Donald Trump snaží, kudy chodí).

"V rámci regionu střední a východní Evropy se zdá být Polsko asi nejlepší investiční proxy pro případný mír, protože mnoho polských firem má regionální přesah a na Ukrajině působí nebo před válkou působilo. Polsko by se mohlo stát i z hlediska logistiky podstatným výchozím bodem pro obnovu ukrajinské ekonomiky," říká Radim Kramule, portfoliomanažer z Erste Asset Management.

Další faktorem hovořícím pro atraktivitu polského akciového trhu je stále relativně nízké ocenění. Polské akcie se jako celek podle odhadů analytiků v současnosti obchodují při P/E pro letošní rok okolo 9,3 (10letý průměr je zhruba 11). Letos se čeká rlst zisků polských firem o zhruba 12 %. "Mělo by zafungovat i snížení rizikové prémie, kterou investoři vyžadují od trhů v regionu kvůli blízkosti války na Ukrajině, pokud se podaří dojednat mír," pokračuje Kramule.

Dále je potřeba zmínit, že polské banky (na polské burze důležitý sektor) byly řadu let pod velkým tlakem z důvodu masivních odpisů spojených s hypotékami ve švýcarských francích. Rok 2025 by mohl být jedním z posledních, kdy banky musejí vytvářet větší opravné položky, což se následně pozitivně projevuje na odhadech vývoje zisků pro další roky. "Díky těmto odpisům místní regulátor zakazoval bankám vyplácet procentuálně vyšší dividendy, které vidíme v rámci odvětví jinde v Evropě včetně Česka. A právě možné vyšší dividendy a nižší ocenění začínají být pro investory zajímavé," vysvětluje portfoliomanažer.

Polská centrální banka přitom drží sazby poměrně vysoko a zatím je neplánuje nějak výrazněji snižovat. To vytváří příznivé prostředí pro banky a jejich marže. Finanční sektor má přitom v indexu WIG 20 bezmála poloviční podíl, a silně tak ovlivňuje výkonnost varšavského trhu jako celku.

zdroj: Google Finance

Dlouhodobé zaostávání i hvězdné příběhy

Index WIG 20 v uplynulých deseti letech v průměru ročně rostl pouze o 3,2 %. To je výrazně méně, než o kolik rostl například index pražské burzy PX (okolo 12 % za rok). Důvodem je již zmíněná slabá výkonnost polského finančního sektoru (odpisy hypoték ve švýcarských francích, úrokové prázdniny během pandemie, bankovní daň) a také řada zásahů do fungování státem kontrolovaných firem (například sektorová daň na těžaře KGHM, nucená konsolidace PKN, PGNIG a Lotosu nebo státem kontrolované ceny elektřiny, které negativně dopadly na místní síťové společnosti). A v neposlední řadě je dobré zmínit, že se loni po osmi letech v Polsku změnila vláda, přičemž ta nová by snad neměla tolik zasahovat do fungování firem a do podnikatelského prostředí obecně.

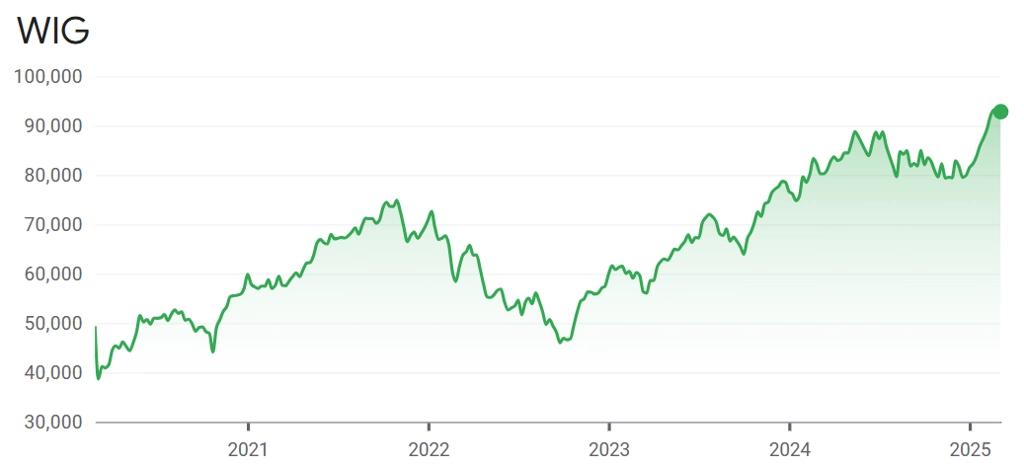

Širší index WIG, který zahrnuje 326 firem, na tom nicméně byl o něco lépe. Za deset let jeho průměrná roční výkonnost dosahuje 5,1 %. Index zahrnuje i menší firmy s nižší likviditou. "Polsko se stalo pro mnohé firmy (polské i regionální) odrazovým můstkem v rámci regionální expanze. Některé kdysi malé společnosti jsou přitom nyní již v indexu WIG 20. Za zmínku stojí například firma LPP, která provozuje síť maloobchodních prodejen s módou, jako jsou Reserved nebo Sinsay. Od vstupu na burzu v roce 2001 nabídla investorům zhodnocení bezmála 30 % za rok (Amazon dodal za stejné období ročně 27,4 %) a v současnosti má tržní kapitalizaci okolo 200 miliard korun," popisuje Radim Kramule.

zdroj: Google Finance

Mezi další růstové regionální až světové příběhy na polském akciovém trhu přitom řadí společnosti CD Projekt (vývojář počítačových her, jako jsou Witcher nebo Cyberpunk), CCC (maloobchodní síť prodejen obuvi), Inter Cars (distributor náhradních dílů do aut), Benefit Systems (provozovatel fitness a majitel systému multisport karet) nebo Kruk (přední evropský vymahatel špatných úvěrů). V posledních letech se k nim zařadily také primární emise akcií tržiště Allegro (majitel Mall.cz), Zabka Group (maloobchodní prodejny v Polsku a Rumunsku) nebo nedávná emise Diagnostyky (síť zdravotnických laboratoří v Polsku).

"Ačkoli výkonnost polské burzy posledních 10 let v rámci regionu výrazně zaostala, některé místní firmy naopak nadprůměrně rostly. Uvidíme, zda následujících 10 let bude pro Polsko oproti jiným trhům v regionu výkonnostně přívětivějších. Minimálně počtem firem na burze, denní likviditou, tržní kapitalizací a z hlediska ocenění se pro následující roky polský trh jeví jako atraktivní. A k tomu je potřeba vzít v úvahu nadprůměrný růst HDP a bohatnutí polských domácností," uzavírá Radim Kramule z Erste Asset Management.

Zdroj: Erste Asset Management

Aktuality