Probouzí se stavitelství v Evropě? Kterou akcii případně vybrat

V minulém článku jsem upozornil na problémy sektoru veřejných služeb. V Evropě vidím ještě jedno odvětví, které se plně nezotavilo z finanční a následné dluhové krize – stavebnictví. Ve Spojených státech přitom již k zotavení dochází, ceny akcií firem ze sektoru to indikovaly s předstihem zhruba devíti měsíců oproti tvrdým ekonomickým datům.

Jako potenciální investice jsem identifikoval tři lídry sektoru základních stavebních materiálů – Holcim, Lafarge a HeidelbergCement. Rychle jsem vyřadil Lafarge kvůli stagnujícím tržbám a nekonsistentnímu zisku. Holcim i Heidelberg Cement naopak vykázaly i v letech po krizi solidní výsledky.

Obě společnosti se zdají být dobře kapitálově vybaveny, aby mohly udržitelně růst. Mají podobnou – spíše konzervativní – strukturu financování, například "equity ratio" Holcim je 0,4 a HeidelbergCement 0,45. Obě operují mezinárodně. Holcim je větší a "dospělejší" z pohledu výplaty dividend (stabilní výnos mezi 1,5 a 2 %). Na druhou stranu, HeidelbergCement vykazuje větší dynamiku růstu tržeb, tedy i potenciálního růstu zisku.

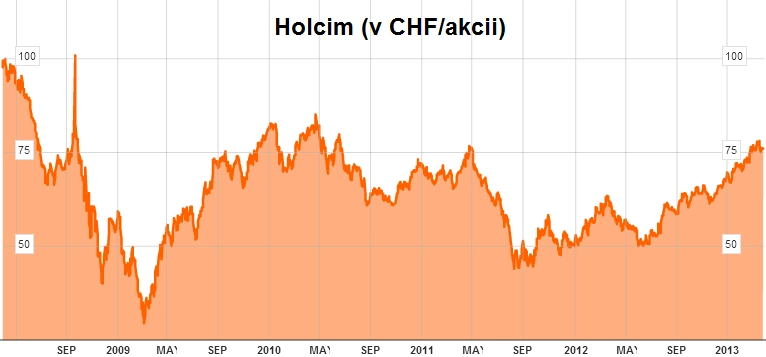

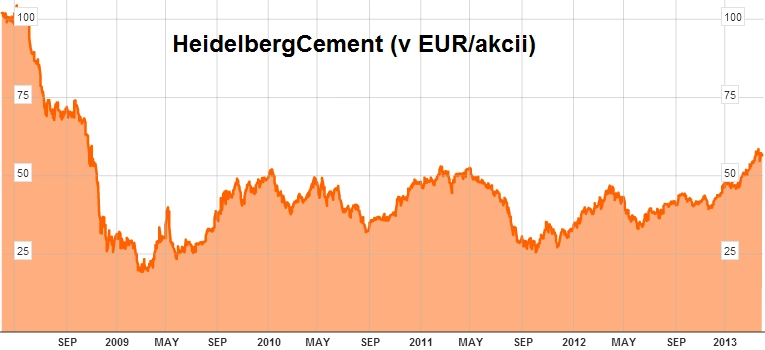

Ceny akcií na burze dobře odrážejí jejich podobnost a svázanost s vývojem celého odvětví.

Obě společnosti prošly poklesovou fází ekonomického cyklu. Relativně strmější pád akcií německé společnosti v letech 2008 až 2009 byl dán tehdejší spekulativnější strukturou kapitálu (větší finanční pákou). Od té doby se ale struktura téměř vyrovnala. Z kvantitativního pohledu je tedy těžké mezi nimi vybrat.

Kvalitativní výhody společnosti Holcim

Rozhodnutí tedy je spíše na kvalitativních parametrech. Holcim se více zaměřuje na asijský region, kde očekávám větší aktivitu ve stavebnictví. Asiaté procházejí svou "průmyslovou revolucí". Dále se mi líbí rodinné vlastnictví Holcimu – firmu ovládá vnuk zakladatele Thomas Schmidheiny, který se na převzetí připravoval už od studií. Naopak v Heidelbergu musel dědic velkého farmaceutického impéria Ludwig Merckle rozprodat svůj podíl do rukou investičních fondů, a ač stále největší akcionář, zdá se, že nemá ke stavebnictví větší vztah.

V neposlední řadě vnímám švýcarské vlastnictví jako určitou pojistku proti geopolitické nestabilitě v Asii, Africe či na Středním východě. Švýcaři jsou stále vnímáni jako neutrální stát, což může být v budoucnu výhoda oproti Německu, jehož zájmy mohou být záměrně poškozovány hypoteticky znepřátelenými vládami. Z trojlístku evropských cementářských gigantů tedy vybírám Holcim.

Aktualita pro rok 2026

Aktuality