Výprodej dluhopisů: Proč je tentokrát všechno jinak?

Bill Gross mluví o konci býčího trhu se státními dluhopisy. Investoři si to ale nemyslí a místo dluhopisů se zbavují úrokových swapů. Na dluhopisovém trhu se tak skrývá nečekané nebezpečí.

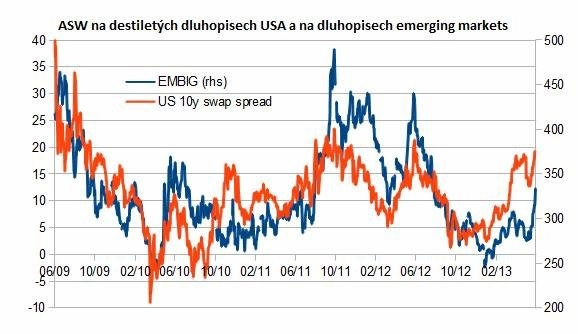

Na současném výprodeji dluhopisů na rozvíjejících se trzích je něco zvláštního. Jde o to, jak se chovají takzvané Asset Swaps (ASW). Ty ukazují rozdíl mezi výnosem dluhopisu a výnosem úrokového swapu se stejnou splatností. V podstatě se tak jedná o měřítko kreditního rizika spojeného s dluhopisem.

Na trhu s pevně úročenými aktivy totiž lze fungovat dvěma způsoby. Buď si například na pokles úroků vsadíte tím, že nakoupíte dluhopis, nebo obdržíte úrokový swap (IRS). Mezi oběma kontrakty hned z několika důvodů existuje rozdíl, kterým je právě ASW (například, že při nákupu bondů jste vystaveni riziku emitenta, zatímco IRS je kontrakt mezi dvěma protistranami, třeba bankami).

Co nám řeknou ASW

Sledování ASW přitom může objasnit, co se na trhu děje. V době averze k riziku nakupuji investoři na vyspělých trzích spíše dluhopisy než IRS. Jinými slovy, když jde do tuhého, bude investor raději držet americké státní bondy než kontrakt s nějakou bankou. V této době tedy ASW klesá, protože riziko držby dluhopisů je nižší.

Na rozvíjejících se trzích se naopak v časech nejistoty spread ASW rozšiřuje. Investoři prostě raději drží kontrakt uzavřený s JPMorgan než dluhopisy Malajsie nebo Maďarska.

A teď se vracíme k tomu, proč je nyní všechno jinak. Třeba podle Billa Grosse z fondu PIMCO žijeme v době, kdy se uzavírá historie trhů se státními dluhopisy. Podle EPFR Global se investoři ve velké míře stahují z fondů, které investují do státních dluhopisů na emerging markets. Naposledy jsme takové velké odchody z fondů viděli v září 2011.

Změna chování

Jenže na rozdíl od září 2011, kdy ASW na emerging markets vylétly prudce nahoru, se drží v poslední době dole. Například ASW u desetiletých dluhopisů Jihoafrické republiky jsou na nejnižších úrovních v historii. A jde o zemi, jejíž ekonomika se propadá, měna prudce oslabuje a kde sílí sociální napětí. Dluhopisy JAR se samozřejmě vyprodávají také, ale zdaleka ne tolik jako IRS.

Proč tomu tak je? Jako nejpravděpodobnější se zdá vysvětlení, že správci aktiv státní dluhopisy prostě nevyprodávají. Možná si na rozdíl od Billa Grosse myslí, že strach z těchto trhů se šířit nebude. Nebo vědí, že trh by to neustál. K tomu se přidávají hedgeové fondy, které tlačí IRS výše.

To je však neudržitelná situace. Buď správci aktiv popírají sami sebe, nebo hedgeové fondy naskočily do rozjetého vlaku moc brzy. V obou případech však výnosové křivky na emerging markets oceňují něco, co nemůže být pravda.

Zdroj: Barnejek's blog

Aktualita pro rok 2026

Aktuality