Září na Wall Street? Raději se nechme překvapit

Na burze ve Spojených státech začíná měsíc, který je v historii zapsaný tím zatím vůbec nejméně zářivým písmem. Letos se ale dějí takové věci, že bude opravdu lepší počítat pomyslné zajíce až po honu.

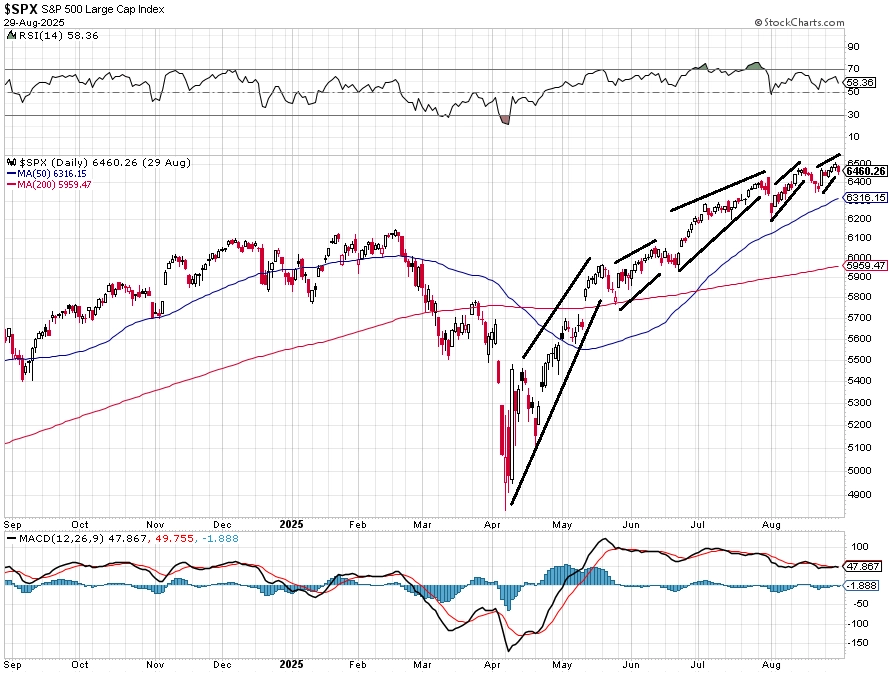

Americký akciový index S&P 500 má za sebou čtyři růstové měsíce. Tedy včetně v průměru slabého srpna, kdy vzrostl o bezmála dvě procenta. Je těsně pod rekordem, není překoupený a je bezpečně nad klouzavými průměry. Byť růstové momentum oproti dubnu a květnu samozřejmě zesláblo, z technického hlediska mohou býci veškeré sezónní starosti v podstatě hodit za hlavu.

StockCharts, Investiční web

Pak jsou tu fundamenty, které jsou určitě lepší, než se mnozí během prvního pololetí obávali (zisky firem solidně rostou, ekonomika USA také, Fed ústy Jeromea Powella naznačil možnost brzkého snižování sazeb, podařilo se uzavřít několik významných obchodních dohod, byť se zákonností zavedených cel to je aktuálně trochu nejasné, a na geopolitické starosti si trh evidentně celkem zvykl).

Zisky Mag7 rostly meziročně v průměru o 26 %

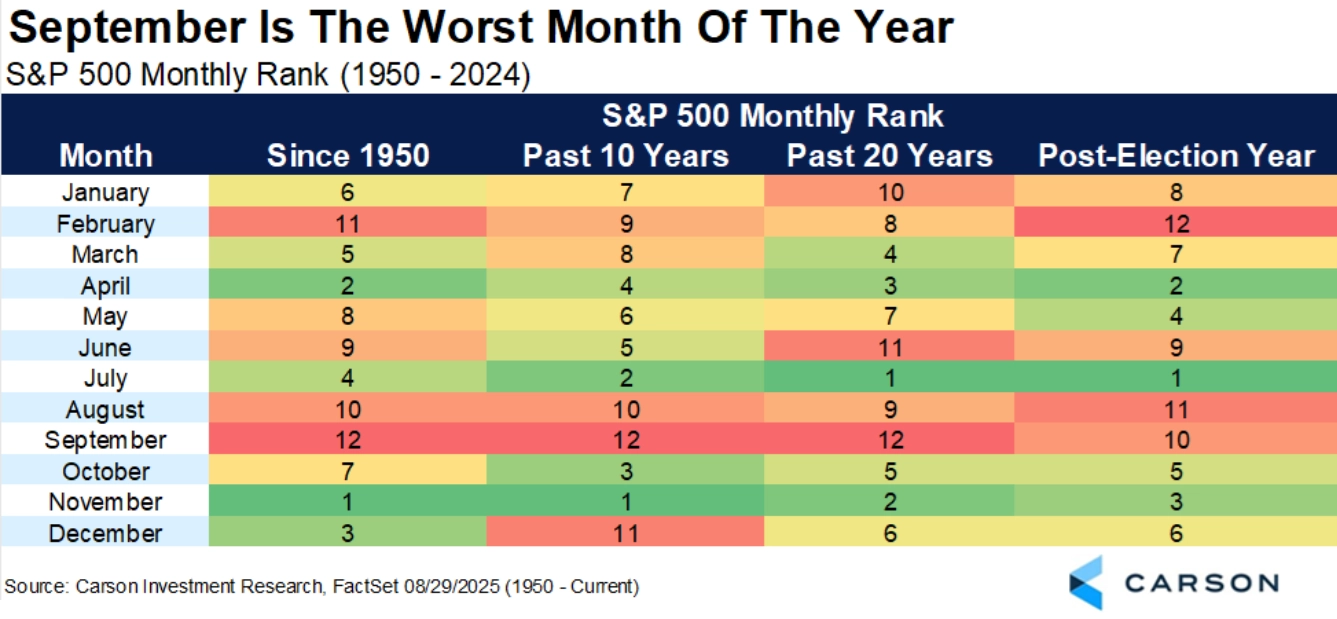

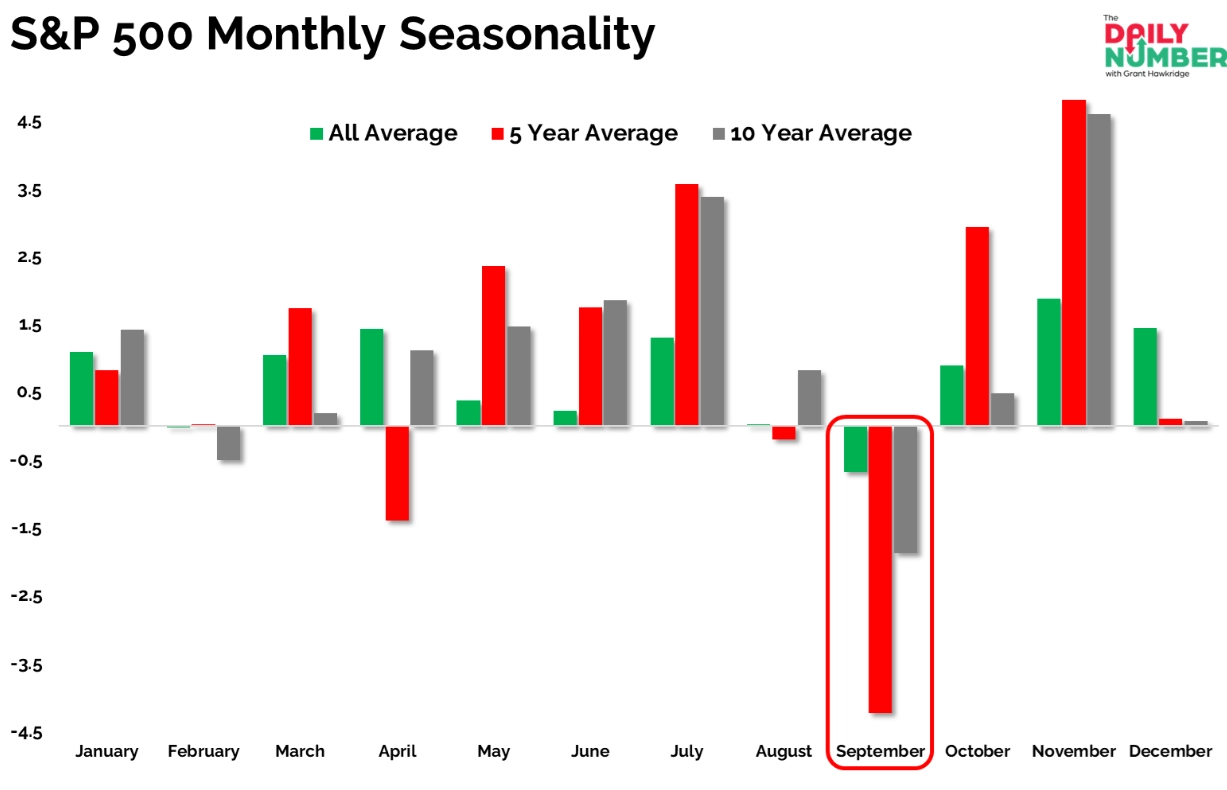

A nakonec je tu sezónnost. Září je dlouhodobě nejslabší měsíc pro americké akcie. Je to dokonce jediný měsíc, kdy index S&P 500 v průměru ztrácí.

Carson Group

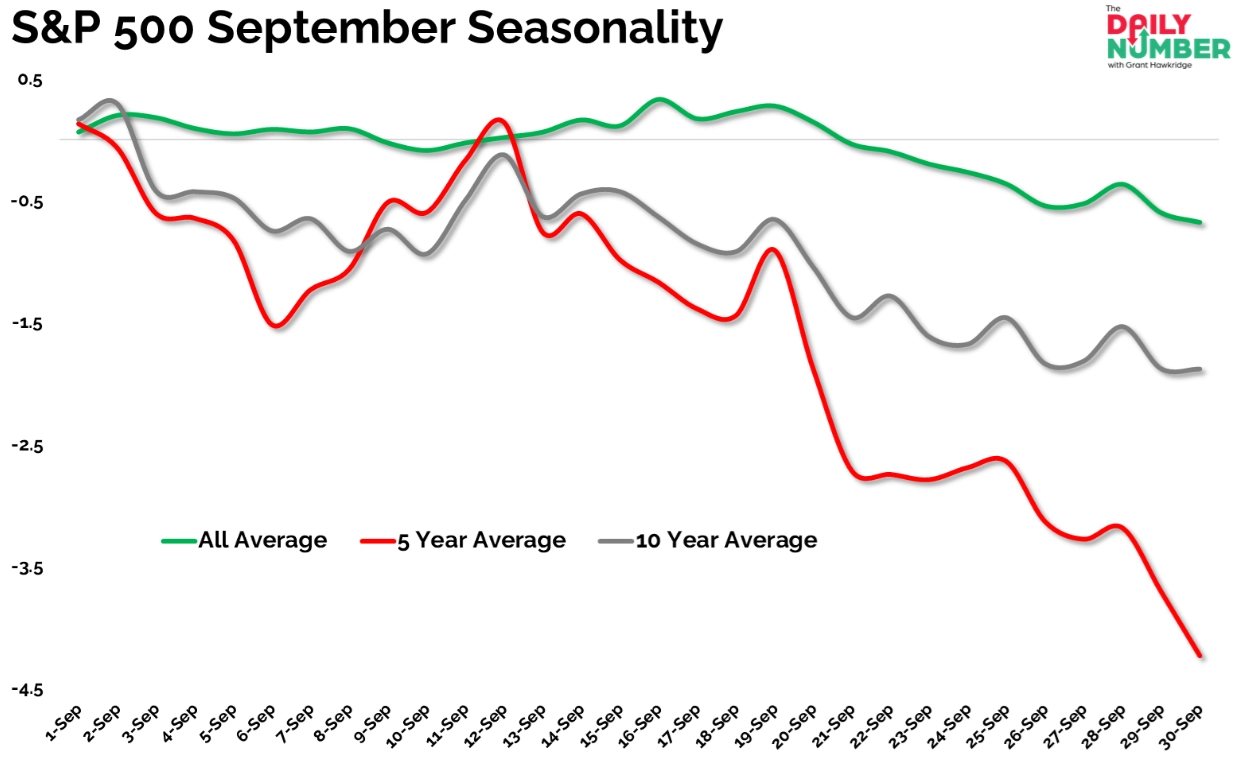

V posledních letech byly výsledky indexu v září ještě horší. Pětiletý i desetiletý průměr to ukazují celkem jasně. To horší se na Wall Street historicky odehrává spíše ve druhé polovině měsíce.

The Daily Number

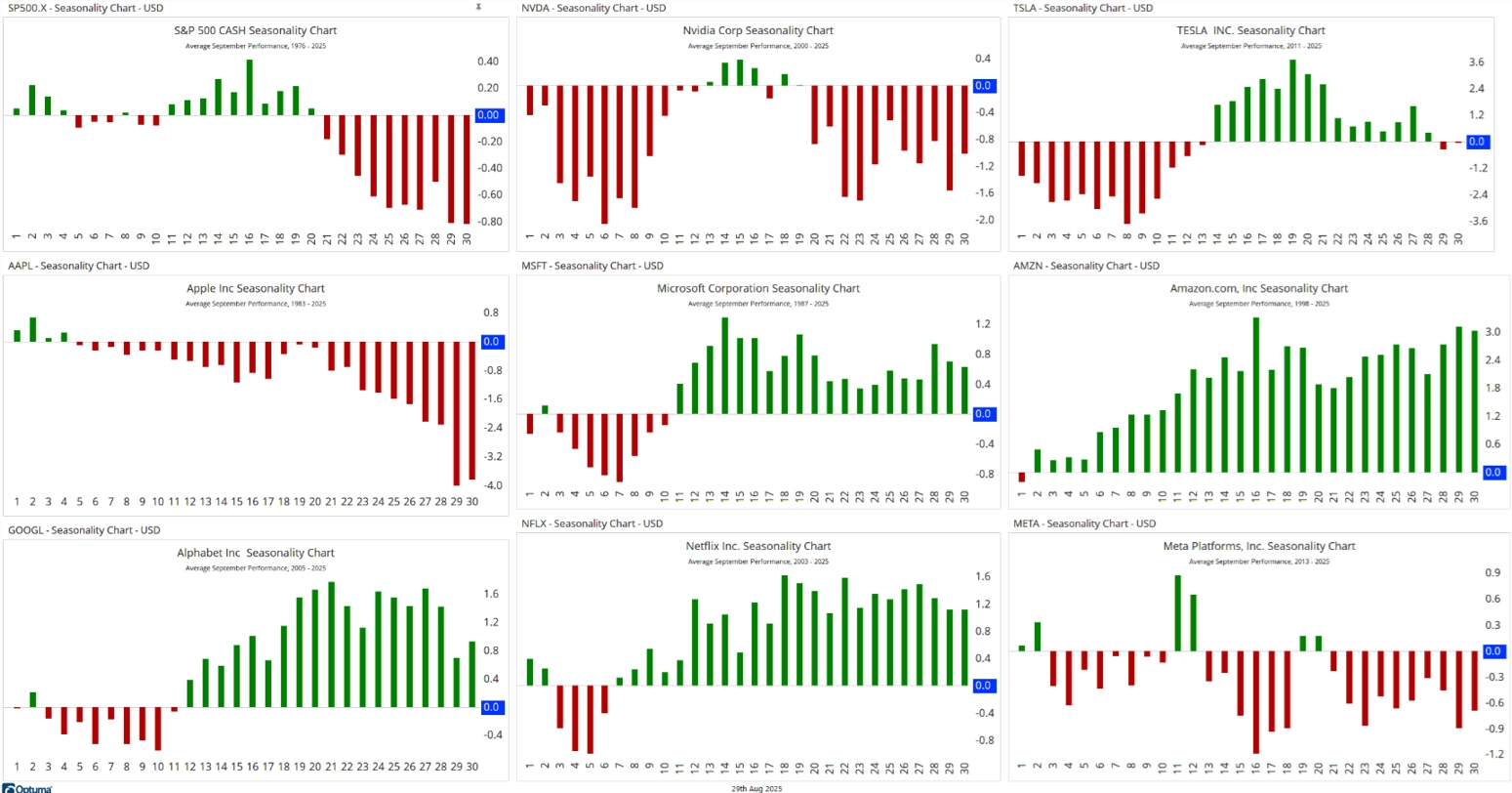

Z největších amerických firem se v září podobně jako index S&P 500 mají tendenci vyvíjet ceny akcií Applu, Nvidie a Meta Platforms. Ostatní velké tituly v průměru píší přece jen odlišnější zářijové příběhy.

@optionflys

Uplynulý srpen ale jasně ukázal, že v konkrétním roce se trh umí vzepřít dlouhodobým "vzorcům". To ostatně platí také o probíhajícím třetím roce býčího trendu, kdy namísto historicky běžného poměrně klidného a nevýrazného růstu index předvádí prudké obraty a aktuálně i nadprůměrný růst (kdo by to byl zkraje dubna řekl).

The Daily Number

A protože na všem špatném lze najít i něco dobrého, případný zářijový pokles cen akcií lze vnímat i jako určitou přípravu na historicky naopak nadprůměrně silný závěr roku. I když ten je samozřejmě z výše naznačených důvodů stejně nejistý jako zářijový vývoj.

The Daily Number

Po oznámení dat z amerického trhu práce, zveřejnění inflace a následně po zasedání FOMC v polovině měsíce možná budeme moudřejší. Do té doby si budeme muset vystačit s konstatováním, že podle historických sezónních trendů není radno obchodovat. A pro ty, kdo investují dlouhodobě a pravidelně, jsou výkyvy v řádech dnů, týdnů nebo měsíců vlastně úplně nepodstatné.

Zdroj: The Daily Number, Carson Group, @optionflys

Aktuality