Americké akcie jsou drahé jako nikdy. Trh ale hraje podle nových pravidel

Americké akcie rozhodně nejsou levné, shodují se analytici. Jenže tradiční valuační ukazatele jako P/E nemusejí vysílat jednoznačné signály.

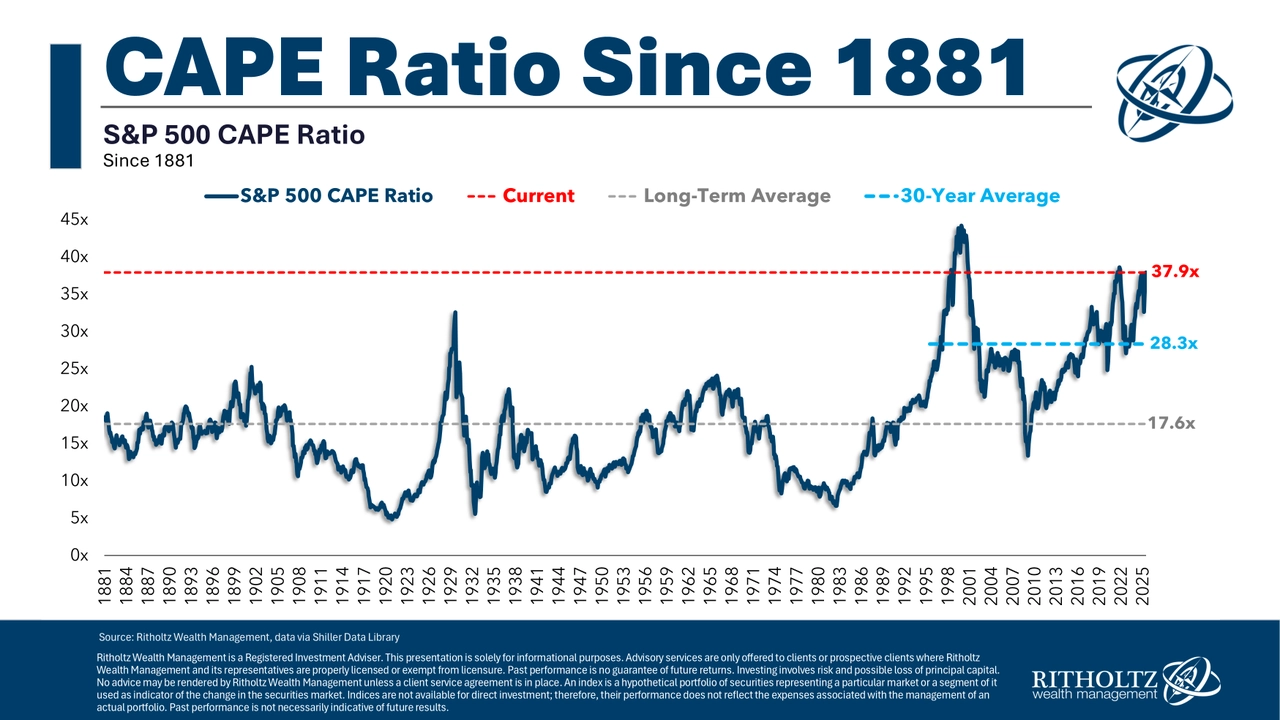

Analytici tradičně pracují s tezí, že tržní realita krátkodobě výrazně vzdálená dlouhodobým průměrům má tendenci se k těmto průměrům ve střednědobém až dlouhodobém horizontu vracet. To je i případ ocenění amerických akcií. Shillerovo P/E indexu S&P 500 je nyní skoro 40, ale průměrná hodnota za posledních více než 150 let je jen asi 17. To nabádá k jasnému závěru: Americké akcie jsou drahé a v delším horizontu buď musejí klesnout jejich ceny, nebo se musí razantně zlepšit ziskovost firem.

Trend růstu ocenění amerických akcií začal už v 80. letech 20. století. V roce 2000 přišla studená sprcha v podobě splasknutí internetové bubliny a nedlouho poté druhá v podobě velké finanční krize. Poslední trend růstu valuací odstartoval v roce 2009 a trvá dodnes.

Ritholtz Wealth Management

Shillerovo P/E indexu S&P 500

Jenže samotná skutečnost, že je Shillerovo P/E více než dvojnásobné proti 150letému průměru, nemusí znamenat, že jsou akcie předražené. Ben Carlson ze společnosti Ritholtz Wealth Management upozorňuje, že za století a půl na burzách nezůstal kámen na kameni. Zatímco hluboko v minulosti akciovému trhu dominovaly kapitálově náročné obory jako železniční doprava nebo průmyslová výroba s nízkými maržemi, nyní indexu S&P 500 vládnou technologické firmy s vysokým podílem nehmotných aktiv a s daleko vyšší efektivitou a podstatně vyššími maržemi.

Rekordy S&P 500 hlavně díky Mag7

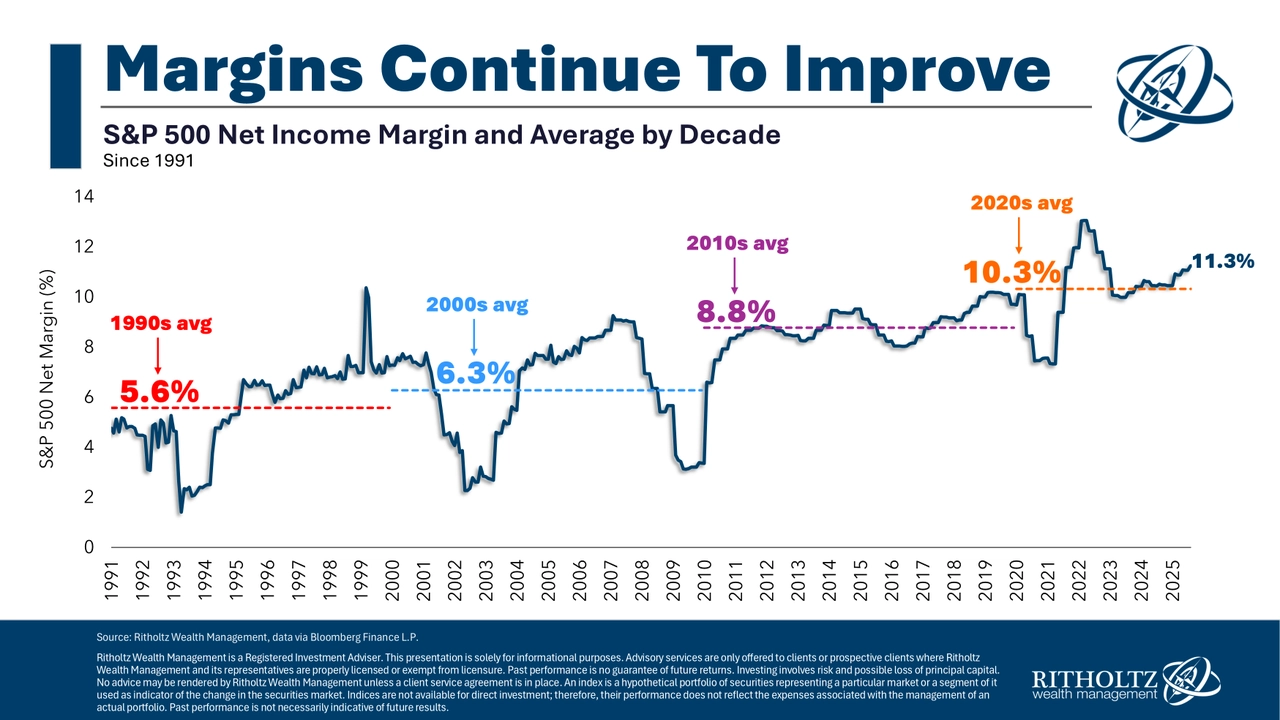

"Ziskové marže amerických firem s akciemi obchodovanými na burze od 90. let stabilně rostou a každá další dekáda přináší nové rekordy. To naznačuje, že průměr, ke kterému bychom měli vztahovat současné valuace, už možná nevychází z tak dlouhého období," říká Carlson. "Takže ano, akcie jsou dražší, než bylo obvyklé, ale zároveň žijeme v době, kdy jsou firmy bezprecedentně efektivní a ziskové."

Ritholtz Wealth Management

Marže čistého zisku firem v S&P 500

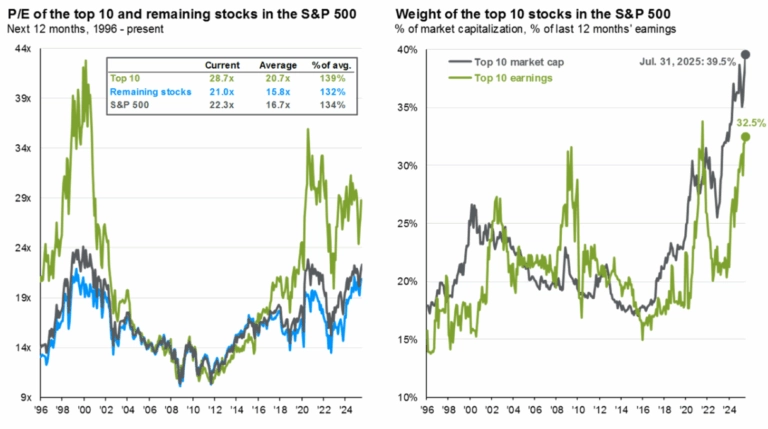

Je navíc zásadní, že velká část současné akciové "drahoty" je dílem několika málo technologických gigantů. Pokud ocenění indexu S&P 500 očistíme o vliv největších titulů, valuace už rozhodně v historickém kontextu ani samy o sobě nepůsobí tak extrémně.

JPMorgan

P/E indexu S&P 500 a váha akcií největších firem v indexu

"Jsou americké akcie drahé? Podle tradičních metrik rozhodně. Ale v kontextu současných byznysových modelů a růstu ziskových marží to nemusí být zdaleka tak horké. Dá se říct, že na trhu se vytvořil nový normál, kdy vyšší valuace odrážejí lepší efektivitu firem. To ale neznamená, že riziko zmizelo. Potenciálně nebezpečné je, že čím vyšší jsou očekávání, tím menší je prostor pro chyby. Jakmile ty největší společnosti narazí na limity růstu, může znervóznět celý trh. A pak se snadno může rozhořet diskuze o tom, jestli ocenění amerických akcií nakonec přece jen nebude mít tendenci se vracet k dlouhodobým historickým průměrům," uzavírá Ben Carlson.

Zdroj: A Wealth of Common Sense