Burzovní kalendář (15. 12. – 19. 12. 2025): Jednání centrálních bank a quadruple witching

Nadcházející týden by měl mít daleko do předvánočního klidu. Ve čtvrtek budou Bank of England, Evropská centrální banka a Česká národní banka jednat o úrokových sazbách a v pátek expirují čtyři typy futures a opcí, tedy dojde na takzvaný quadruple witching. K tomu vyjdou předběžné prosincové indexy nákupních manažerů nebo data z amerického trhu práce za listopad.

Americká centrální banka snížila základní úrokovou sazbu. Na čem bude podle Jana Berky z Portu záviset její další postup?

Ohlédnutí

"V uplynulém týdnu byly všechny zraky upnuty k Fedu, dění na Ukrajině a hospodářským číslům několika technologických firem. Fed ve středu doručil očekávané snížení sazeb o 25 bazických bodů a potvrzení výhledu pro jedno snížení o dalších 25 bazických bodů v letech 2026 a 2027. Centrální banka také oznámila, že bude intervenovat na mezibankovním trhu nákupy krátkodobých dluhopisů pro stabilizaci prostředí. Celkově lehce holubičí vyznění přispělo k udržení kladné nálady na finančních trzích," napsal analytik z J&T Banky Milan Vaníček.

Z makrodat v uplynulém týdnu vyšly německá průmyslová výroba a inflace nebo čínská inflace a obchodní bilance. V Česku pak mimo jiné průmyslová a stavební výroba, obchodní bilance a inflace.

Po třetím snížení sazeb Fedu v řadě se pozornost trhu stáčí k tomu, jak se bude měnová politika v USA vyvíjet v roce 2026, a to hlavně v kontextu konce mandátu Jeromea Powella v čele Fedu v polovině května. Americký prezident Donald Trump vybírá Powellova nástupce a netají se tím, že chce do čela instituce nominovat takzvanou holubici, tedy člověka nakloněného dalšímu uvolňování měnové politiky.

Ve vyhlídkách vývoje měnové politiky nejsou jednotní ani ekonomové. Část jich upozorňuje na přetrvávající zvýšenou inflaci v USA při celkově slušné kondici americké ekonomiky, jiní primárně hledí na slábnoucí trh práce. Otázkou tedy je, kterou součást svého dvojího mandátu centrální banka upřednostní, zda zajištění cenové stability, nebo dosažení maximální zaměstnanosti.

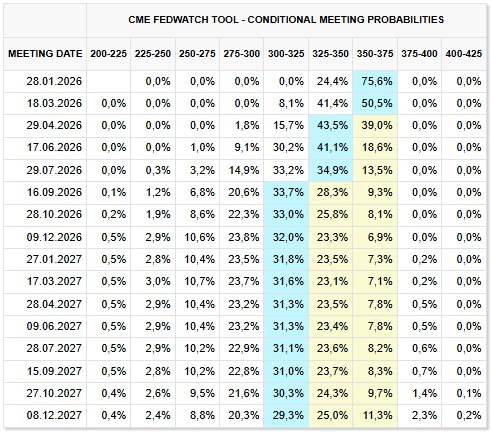

CME Group (nástroj FedWatch)

Trhem vyhlížený vývoj základní úrokové sazby Fedu (pravděpodobnosti v %)

Hospodářské výsledky zveřejnily ve Spojených státech například The Campbell's Company, AutoZone, Oracle (horší výsledky firmy spustily v polovině týdne výprodeje v technologickém odvětví), Adobe nebo Broadcom a Costco Wholesale. Na pražské burze zveřejnil výsledky za třetí čtvrtletí výrobce městského mobiliáře mmcité. Tržby dosáhly 304,2 milionu Kč (meziročně +14,1 %) a EBITDA byl 33,1 milionu Kč (-14,8 %) při EBITDA marži 10,9 %. Meziroční pokles EBITDA firma přičítá vysokým výkyvům v poptávce a souvisejícímu nerovnoměrnému vytížení výroby. Firma také revidovala výhled celoročních tržeb na více než 1,20 miliardy Kč (dosud 1,25 miliardy) a EBITDA na 70 milionů Kč (dosud 78 milionů).

Za týden americký akciový index Dow přidal 1,05 %, širší S&P 500 odepsal 0,63 % a index technologického trhu Nasdaq Composite klesl o 1,62 %. Panevropský index STOXX Europe 600 klesl o 0,09 %, britský FTSE 100 odevzdal 0,19 % a francouzský CAC 40 přišel o 0,57 %, zatímco německý DAX zpevnil o 0,66 %. Akcie na pražské burze podle indexu PX za týden zpevnily o 1,67 %, když vítězem byly akcie VIG, naopak poraženým cenné papíry Photon Energy.

Týden do 12. prosince na amerických trzích

Týden do 12. prosince na evropských trzích

Týden do 12. prosince na pražské burze

Výhled

"V předvánočním týdnu investoři budou sledovat zasedání centrálních bank v čele se čtvrtečním jednáním ECB a vývoj na Ukrajině. ECB by měla ponechat sazby beze změny a současně by měla poskytnout obezřetný výhled, který by měl počítat se stabilitou sazeb po delší období. Vývoj v ukrajinské otázce může nabrat další směr, pokud by se více rýsovala možnost voleb či referenda o potenciálním postoupení části území. Ale i v tomto případě bychom byli velice opatrní směrem k přijetí takových kroků ze strany Ruska, které se vyjadřuje celkem jasně o dotčených územích jako o svých za jakéhokoli scénáře," napsal Milan Vaníček z J&T Banky.

Z technického hlediska bude zajímavý pátek, kdy dojde k převážení hned několika indexů včetně FTSE, CECE, DAX či PX a k takzvanému quadruple witchingu, kdy expirují čtyři druhy termínových kontraktů (futures na akciové indexy a jednotlivé akcie a opce na akciové indexy a jednotlivé akcie). "Tento den je většinou doprovázen zvýšenou volatilitou i objemy obchodů. Současně půjde o poslední příležitost portfoliomanažerů ve velkém usměrnit svá portfolia pro letošní rok a nastavit je pro ten další. Celkově očekáváme relativně živé obchodování, které by mohlo plynout do strany," dodal Vaníček.

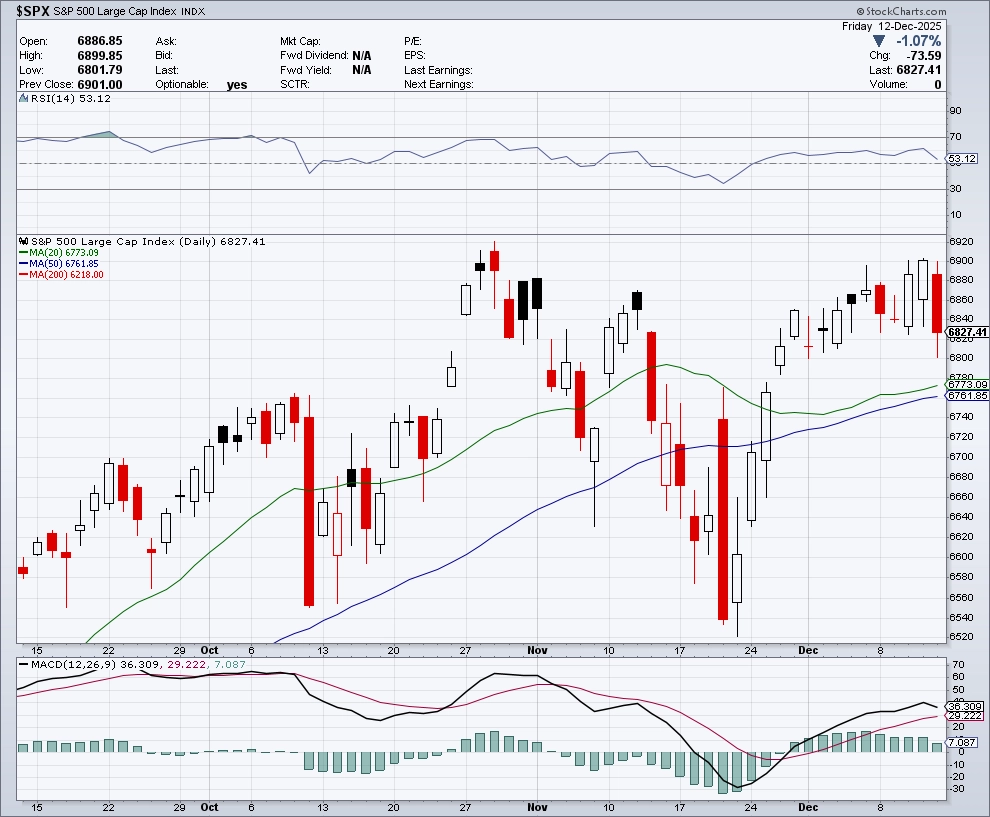

"Index S&P 500 navzdory vzestupu na nový závěrečný rekord znovu nedokázal prorazit nad rezistenci, jakkoli to po zasedání Fedu vypadalo poměrně nadějně. Od začátku roku přidává 16,08 %. Od 24. prosince se pak letos počítá období sedmi obchodních dnů, během kterých se historicky akciím převážně daří (Santa Claus rally)," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

StockCharts, Investiční web

S&P 500 - technická analýza

Čtvrtletní hospodářské výsledky v nadcházejícím týdnu mají zveřejnit ve Spojených státech například Lennar, Micron Technology, General Mills, Nike a FedEx. V Evropě bude kvartální čísla reportovat společnost Carnival.

Na poli makrodat se investoři zaměří v pondělí na čínskou průmyslovou výrobu a maloobchodní tržby nebo na průmyslovou výrobu eurozóny. Úterý bude dnem předběžných prosincových indexů nákupních manažerů a kromě toho vyjdou britská nezaměstnanost, indexy ekonomické nálady ZEW v Německu a eurozóně a živo bude také ve Spojených státech, kde vedle PMI dojde i na data z trhu práce a maloobchodní tržby. Středa bude patřit britské inflaci, inflaci za eurozónu nebo indexu podnikatelské nálady Ifo v Německu. Ve čtvrtek budou o měnové politice jednat Bank of England, Evropská centrální banka a Česká národní banka a z dat vyjde mimo jiné americká inflace. V pátek vyjdou v Německu index spotřebitelské důvěry a výrobní inflace a odpoledne dojde v USA na finální prosincový index spotřebitelské důvěry Michiganské univerzity.

Ekonomové předpokládají, že Evropská centrální banka a Česká národní banka ponechají úrokové sazby beze změny, ECB základní na 2,15 % a depozitní na 2,00 % a ČNB 2týdenní repo sazbu na 3,50 %. Bank of England by sazbu měla snížit o 25 bazických bodů na 3,75 %.

"Ve Spojených státech budou zveřejněny listopadové statistiky z trhu práce. Ty podle našeho odhadu ukáží na zpomalující tvorbu pracovních míst. Listopadová inflace naopak v meziměsíčním srovnání v důsledku zaváděných tarifů zrychlí. Pozornost budou poutat i říjnové maloobchodní tržby, které by měly meziměsíčně růst, a to včetně kontrolní skupiny důležité z hlediska výpočtu HDP," uvedla v týdenním výhledu ekonomka Jana Steckerová z Komerční banky.

"Průmyslová produkce v eurozóně v říjnu korigovala své letní ztráty a solidně rostla. Že ale vyhlídky tohoto segmentu nejsou příliš růžové, v týdnu potvrdí indexy nákupních manažerů i index podnikatelské nálady Ifo v Německu a ekonomické nálady ZEW v Německu a pro celou eurozónu," dodala Steckerová. "Evropská centrální banka ponechá sazby beze změny. Naše nová prognóza s jejich snižováním už nepočítá ani v příštím roce. Podobně na tom budou i česká a maďarská centrální banka, které v týdnu také budou zasedat. Obě kvůli inflačním rizikům ponechají sazby beze změny po delší období."

Makroekonomický kalendář