Buffett před 15 lety varoval před problémem, který je nyní znovu na stole. Investoři se mohou spálit

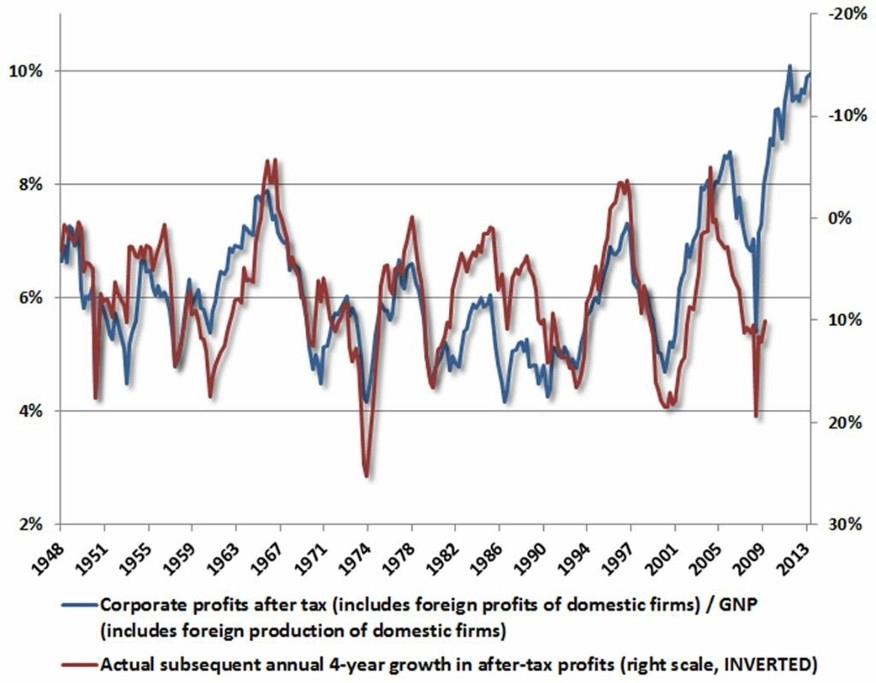

"Věřit, že se souhrnné zisky amerických firem mohou dlouhodobě pohybovat nad úrovní 6 % hrubého domácího produktu USA, to chce notnou dávku optimismu," napsal na konci roku 1999 v časopise Fortune Warren Buffett. "Celá věc má navíc ještě jeden rozměr. Pokud bychom věřili, že velcí investoři mohou ukusovat stále větší díl z amerického ekonomického koláče, museli bychom zároveň přiznat, že na zbytek populace zbudou jen drobky," dodal. Měl pravdu?

Buffett před patnácti lety varoval, že vysoká konkurence na americkém trhu v dohledné době způsobí radikální pokles ziskovosti firem. Upozornil také, že jsou ceny amerických akcií velmi vysoko, a brzy proto může přijít jejich prudký pád.

Ani Věštec z Omahy ale není neomylný. Zatímco s výraznou akciovou korekcí se v souvislosti s prasknutím internetové bubliny strefil do černého, v případě ziskovosti amerických firem šlápl vedle. Na konci minulého roku totiž souhrnné roční zisky amerických podniků atakovaly v poměru k americkému HDP hladinu 10 %.

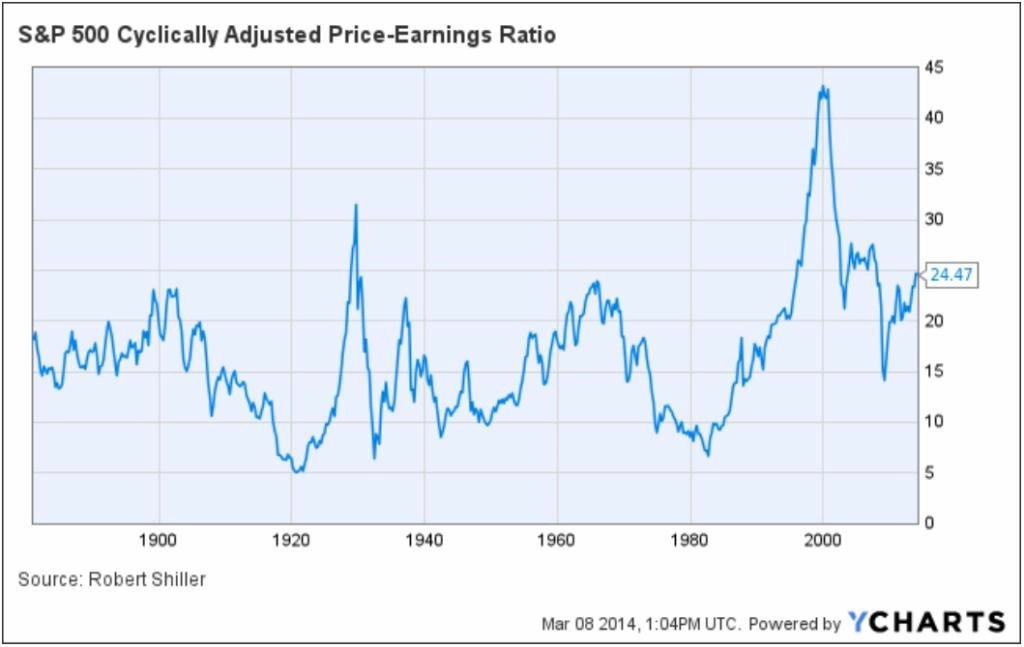

Nenechme se ale zmást. Pokud se na celý problém podíváme pozorněji, zjistíme, že situace není tak jednoznačná. Zdá se totiž, že se historie v mnohém začíná opakovat. Americké akcie se aktuálně (v březnu 2014) obchodují při průměrném P/E více než 24, což je vysoko nad dlouhodobým průměrem 15. Do popředí se tedy naléhavě tlačí otázka, zda nakonec Buffett přece jen neměl pravdu úplně ve všem. I ti nejzarytější optimisté totiž musejí připustit, že ziskovost amerických firem na úrovni 10 % hrubého domácího produktu Spojených států je opravdu jen těžce udržitelná.

Pokud ale připustíme, že se blíží okamžik, kdy americké podniky vstoupí do "nového věku", nemůžeme si zároveň nevzpomenout na to, co na začátku milénia následovalo po zjištění, že na tom čistě internetové firmy nejsou zdaleka tak dobře, jak se předpokládalo.

Po prasknutí internetové bubliny v březnu 2000 přišla americká centrální banka s výstižnou definicí toho, co to vlastně "investiční bublina" je. Fed prohlásil, že investiční bublina je jev, který vzniká v okamžiku, kdy investoři současné tržní trendy transponují do budoucnosti a s ohledem na svá nepodložená očekávání se na trzích chovají iracionálně.

"Domnívám se, že tento popis přesně odpovídá tomu, co na trzích nyní můžeme pozorovat," říká uznávaný tržní stratég John Hussman z Hussman Funds. "Investoři jednoduše nabyli přesvědčení, že zisky amerických firem donekonečna porostou," dodal. Jak ale na konci roku 1999 upozornil Warren Buffett, nic neroste do nebe.

Zdroj: TheFelderReport.com

Aktualita pro rok 2026