S&P 500 do pěti let na 3 500? Tak praví Shillerův indikátor CAPE!

Shillerův cyklicky očištěný P/E poměr (CAPE) pro index S&P 500 má zvláštní historický vztah k výnosům 10letých amerických státních dluhopisů.

Před čtyřmi lety se na serveru Seeking Alpha objevil následující model využívající poměru CAPE pro predikce úrovně, kam až se může index S&P 500 dostat:

Nacházíme se v bodě zvratu. Pokud se bude oživení nadále rozvíjet, výnos 10letých státních dluhopisů nakonec začne růst, ať už tažený inflací, nebo zvýšením sazeb Fedu. Jakmile to nastane, dojde k obratu rizikových prémií, což povede k velmi působivým desetiletým P/E. Například při výnosech 5 % by bylo desetileté P/E 36, z čehož by se dala odvodit hodnota indexu S&P 500 okolo 1 950 bodů. Pokud se tak stane, zažijeme hněv medvědů a radost býků.

Index nedávno hranici 1 950 bodů překonal. Metodu podávající slibné výsledky se autoři rozhodli využít znovu s malou aktualizací. Do vztahu zahrnuli dopady nekonvenční monetární politiky Fedu (kvantitativního uvolňování - QE) a efektu omezování QE. Metoda pracuje s daty od roku 1987, což byl rok, který odstartoval moderní éru trhu, protože tehdy poprvé byl krach stvořen počítačem.

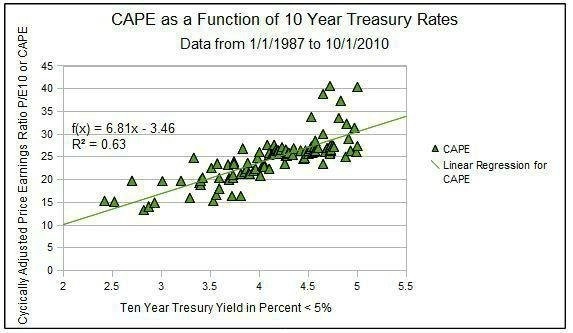

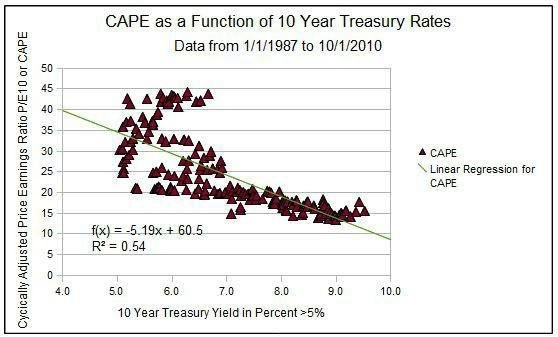

Model zahrnuje vztahy mezi 10letými výnosy amerických státních dluhopisů a CAPE ve dvou situacích - s výnosem nad a pod 5 % - před příchodem QE.

Platí přitom následující:

- Když byly výnosy nižší než 5 %, poměr CAPE s jejich růstem stoupal.

- Když přesahovaly 5 %, CAPE při jejich růstu klesal.

- Pro výnosy 5,3 % by tyto dvě rovnice přinesly podobný výsledek. - CAPE by měl dosáhnout hodnoty 33.

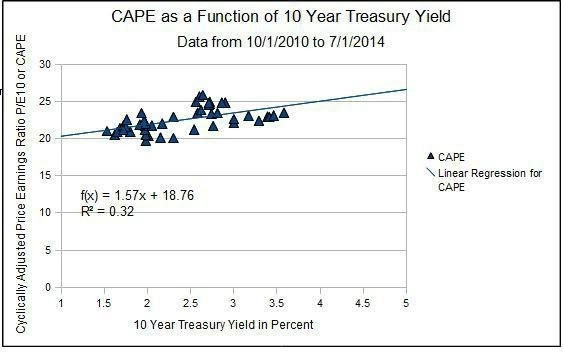

Nicméně příchod kvantitativního uvolňování změnil pravidla hry.

Kvalitu regresního modelu hodnotíme pomocí indexu determinace (R2), který udává, kolik procent rozptylu vysvětlované proměnné je vysvětleno modelem. V našem případě dosahuje hodnoty pouhých 0,33.

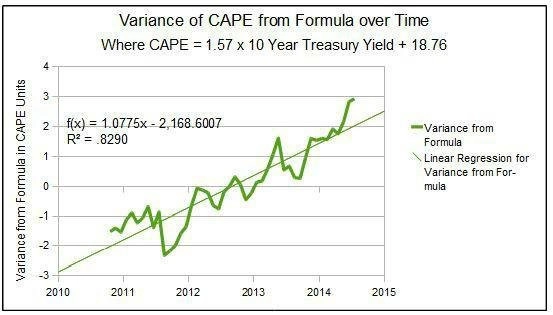

Kvůli podezření, že by toto období mohlo být ovlivněno vnímáním rizika, byla analýza doplněna o faktor času. Cesta je klikatá, ale trend je jasný - spolu s pokračujícím prostředím nízkých úrokových sazeb je trh stále méně vystrašený a valuace akcií se zvyšují.

Index determinace 0,83 naznačuje, že čas je rozhodujícím faktorem. Důvěra investorů je dána pocitem, že mají Fed v zádech. Co kdyby byl Fed schopen během následujících pěti let pozvolna zvýšit výnosy až k 5 %, zatímco by poskytoval regulovaný stimul, který by byl dostačující pro prevenci finanční krize?

Pokud bychom předpokládali reálný růst HDP o 2,3 % ročně, inflaci kolem 2 %, vývoj korporátních zisků v souladu s trendem a postupný růst výnosů k 5 %, dospěli bychom k hodnotě indexu S&P 500 3 340 bodů, což znamená reálné zhodnocení o 11 % ročně během sledovaných 5 let (k tomu lze navíc připočítat dividendy).

V čem může být háček?

- Zahrnutím dat z dob před rokem 1987 by se dramaticky snížily hodnoty CAPE a S&P 500.

- QE je nový fenomén a nemáme jistotu, že předešlé vztahy po aktualizaci metodiky budou fungovat, jakmile Fed přestane se stimulací ekonomiky.

- Pokud se rozpoutá vysoká inflace, může to dopadnout na akciové valuace.

- Vysoká cílová cena odvozená z modelu je postavena na předpokladu, že výnosy desetiletých dluhopisů dosáhnou 5 % během následujících 4 let, což je poměrně nepravděpodobné. Kvantitativní uvolňování značně ovlivnilo výhled úrokových sazeb.

Zdroj: Seeking Alpha

Aktualita pro rok 2026

Doporučujeme

Aktuality