Jak americké firmy financují masivní odkupy akcií?

Omezené možnosti organického růstu nutí americké společnosti k vracení peněz investorům ve formě dividend a zpětných odkupů. Analytici přitom upozorňují, že touto cestou firmy mohou pouze maskovat nepřesvědčivou výkonnost. Pokračující silná tvorba pracovních míst by podle nich potřebovala spíše zvyšování výdajů na vývoj a výzkum a růst kapitálových výdajů.

V poslední době velké množství amerických společností využilo příznivých podmínek na dluhovém trhu a předzásobilo se značným objemem peněz. Nabízí se proto otázka, jakou část z těchto peněz podniky v budoucnosti plánují skutečně použít na vývoj a expanzi a kolik půjde "jen" na financování zpětných odkupů a dividendy. Analytici k tomu navíc stupňují varování, že dividendy a zpětné odkupy financované dluhem jsou také hlavním zdrojem růstu cen akcií.

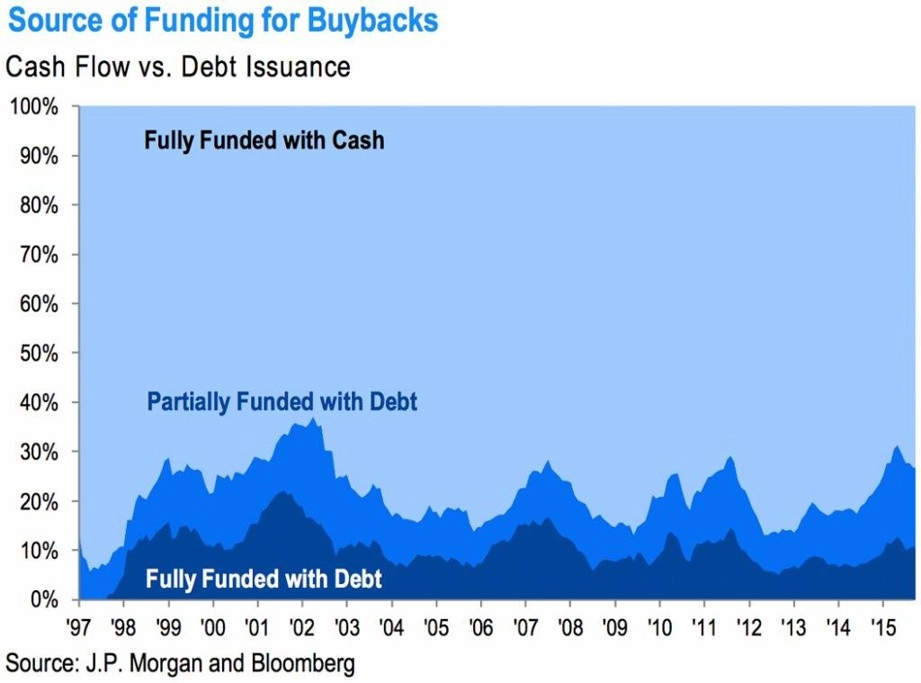

Ve skutečnosti to ale až tak nebezpečně nevypadá. "V posledních dvanácti měsících bylo ve Spojených státech dluhem alespoň částečně financováno 27 % zpětných odkupů," říká Dubravko Lakos-Bujas z americké investiční banky JPMorgan Chase. Před třemi lety sice byl podíl dluhu na financování zpětných odkupů jen asi poloviční, současné hodnoty ale ani tak rozhodně nelze označit za extrémní. "Zpětné odkupy akcií zůstávají financovány hlavně z peněz, které firmy mají na účtech," dodává Lakos-Bujas. Plně financováno je dluhem aktuálně jen přibližně 10 % zpětných odkupů.

Od začátku letošního roku americké společnosti oznámily kolem 240 nových programů zpětných odkupů v hodnotě kolem 560 miliard USD. Lakos-Bujas odhaduje, že by do konce roku tento objem mohl vzrůst až na 666 miliard USD, což by bylo nejvíce od roku 2007, kdy podniky oznámily odkupy v hodnotě 690 miliard USD.

Zdroj: JPMorgan

Aktualita pro rok 2026