Americké akcie: Číhá na investory japonský scénář?

Na základě srovnání průměrného a současného ocenění akcií lze tvrdit, že na akciovém trhu v USA je bublina. V extrémním případě by se americké firmy mohly dočkat scénáře, který Japonsko začalo prožívat před zhruba třiceti lety.

Takzvaně pasivní investování mnozí vnímají jako stále větší tržní bublinu. Je ale velice dobře možné, že o bublinu ještě přímo nejde. jedná se spíše o určitou mánii, jež se v bublinu může velice snadno změnit. Záleží tak trochu na definici.

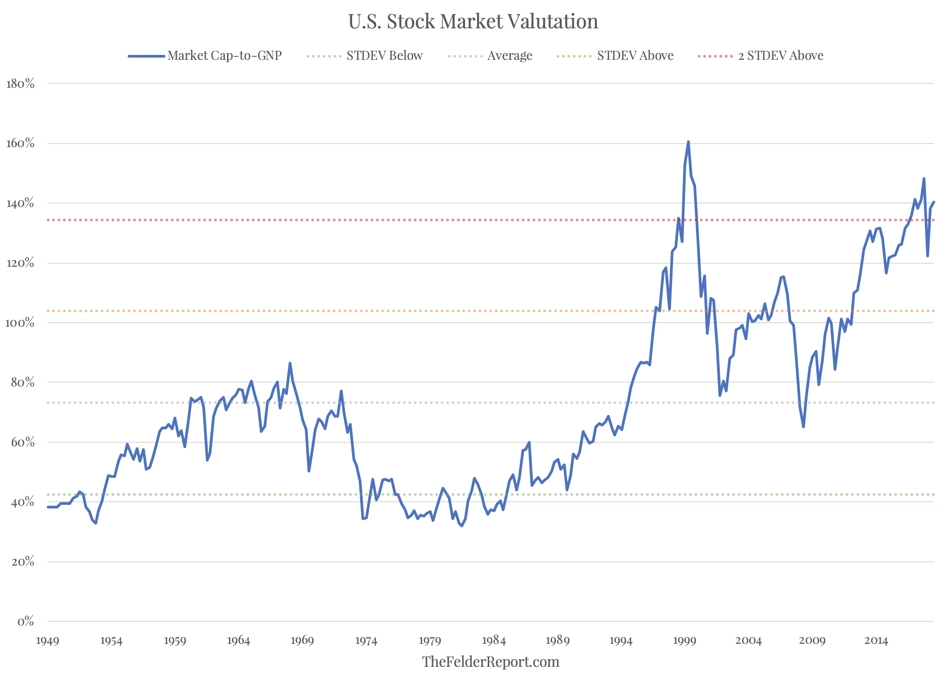

Řekněme, že o bublině hovoříme, když se ocenění akcií posune o více než dvě směrodatné odchylky od dlouhodobého průměru. Taková situace by měla na trzích z matematického hlediska nastávat zhruba v 5 % času. Mánie je (pouze) přehnané nadšení vedoucí k víře, že se může stát i nemožné. K bublině pak jistě není daleko.

Akciový trh v USA naplnil uvedenou definici bubliny v roce 2000 a v současnosti (v roce 2008 se dostalo ocenění pouze jednu směrodatnou odchylku nad dlouhodobý průměr).

Před dvaceti lety vedla mánie ke vzniku bubliny díky víře v to, že na ceně, kterou investoři platí za internetové firmy, nezáleží. A určitou dobu to fungovalo. V současnosti je to podobné, akorát nyní mnozí investoři věří, že nezáleží na ceně, kterou platí za akcie prostřednictvím pasivních indexových fondů. Investoři jsou přesvědčeni, že s dostatečně dlouhým investičním horizontem dosáhnou na dlouhodobé průměrné výnosy, a když dojde k propadu, že se trh vrátí k růstu. Vedle toho sledujeme také mánii kolem zpětných odkupů akcií, kterou žene přesvědčení, že krátkodobé zisky jsou pro investory nejlepší.

Po roce 2000, kdy index Nasdaq za 30 měsíců klesl o 80 % a mnoho internetových titulů spadlo na nulu, utržila víra investorů hlubokou ránu. A aby obdobná víra v současnosti obdržela obdobný zásah, musel by pokles cen akcií překonat vše, co investoři právě od přelomu tisíciletí pamatují.

Prakticky by to znamenalo, že by se akcie na současné úrovně nevrátily velice dlouho. Investoři by tak zažili to, co pamatují z Japonska, tedy že se kurzy nemusejí rychle zotavit. A pak i šéfům firem, které si vesele půjčují za minimální sazby a odkupují vlastní akcie, dojde, že krátkodobé zisky dlouhodobému zdraví společností příliš neprospívají.

Japonský scénář

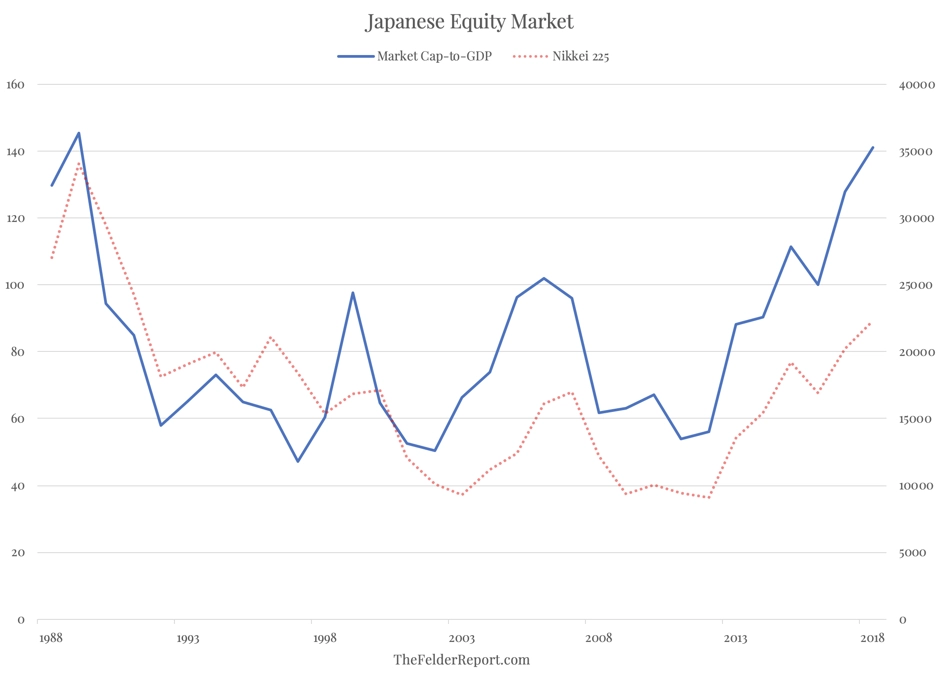

Připomeňme si vývoj v Japonsku. Tamní akciový index Nikkei 225 je i třicet let po svém hlubokém propadu jen na zhruba dvou třetinách maximální hodnoty. A to přesto, že tržní hodnota akcií je podobně jako v době vrcholu na burze na zhruba 140 % velikosti ekonomiky země.

Je tak těžké uvěřit tomu, že poté, co americké akcie letos dosáhly kapitalizace na úrovni 140 % HDP USA, by mohl index S&P 500 potkat podobný osud? Samozřejmě, protože jsme svědky mánie, ve které je dostatek prostoru pro víru v nemožné.

Zdroj: thefelderreport.com