KONTEXT: (R)evoluce je tady aneb Ve světě financí nezůstane kámen na kameni, (ne)mějte z toho strach

HSBC na začátku června jako první banka na světě provedla čistě blockchainovou transakci, ale většina médií středního proudu to nezaznamenala. Podobně jim unikají příčiny a důsledky tohoto kroku, tedy síly vynucující si zásadní proměnu jednotlivých finančních institucí i sektoru jako takového. KONTEXT nejen proto nabízí nástin probíhající (r)evoluce a vybraných hráčů, které má smysl sledovat.

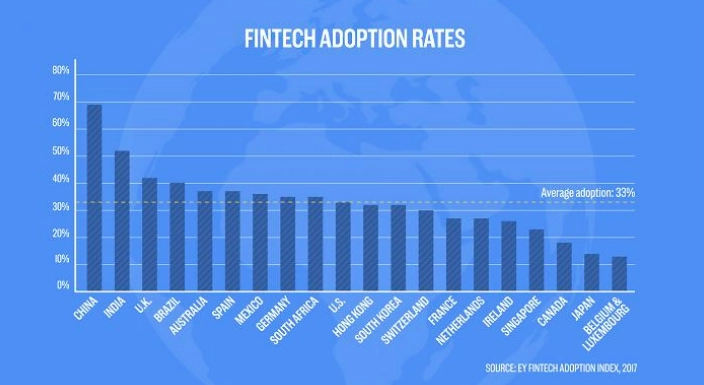

Čínský (fin)tech jede, a zakládá tak na svět zítřka, ve kterém se globální finanční struktura i její dominantní hráči budou výrazně lišit od současné západo-centrické podoby. Potvrzuje to aktuální analýza EY, podle níž v zemi draka v posledním půlroce využili alespoň dvě fintech služby dva spotřebitelé ze tří. V Indii šlo o každého druhého a v Británii, první západní ekonomice v žebříčku penetrace "digitálu" do světa financí, o dva z pěti dotázaných. Jak doplňuje EY, fintech se v Číně (po)vede díky kombinaci technologické gramotnosti, bobtnající střední třídě a dýchavičnosti bank.

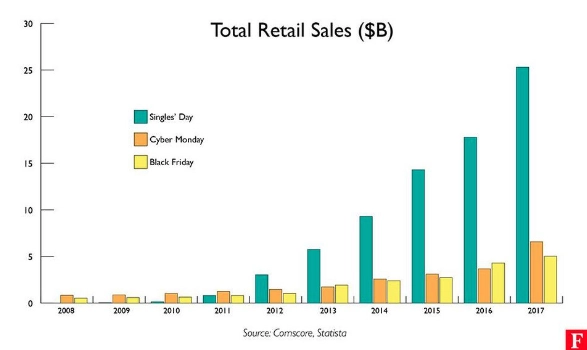

Více než 80 % Číňanů používá mobily k platbám a převodům. Necelých 60 % jich využívá fintech platformy ke spoření a investování a 50 % k půjčování peněz. I díky tomu Alibaba a Ant Financial, firmy patřící mezi globální těžké váhy, stále rostou o více než 50 % ročně. Co to znamená z pohledu průniku fintech do struktury největších národních ekonomik světa, respektive z pohledu chování spotřebitelů, hezky ilustruje srovnání největších oslav on-line konzumu – Singles' Day v Číně již několik let válcuje americké Black Friday a Cyber Monday, a to i jejich součet.

Probíhající disrupci světa financí je potřeba vnímat dvojím prizmatem. Fintech v první řadě (z)mění stávající podobu finančního sektoru. Podle analýzy Goldman Sachs má potenciál ukrojit v dohledné době ze stávajícího koláče bank, pojišťoven a dalších až 470 miliard dolarů. I proto také většina velkých hráčů (včetně Goldman Sachs) přešla do protiútoku a do této oblasti masivně investuje. Cílem je adopce revolučních technologií, jako je blockchain (průlomovou se v tomto smyslu stala čistě blockchainová transakce, kterou na začátku června provedla HSBC, pohříchu za malého zájmu médií).

Obavy jednotlivých hráčů ze ztráty pozice ukazující průzkum Accenture doplňuje druhý, strukturální, a tudíž významnější pohled na dopady fintech revoluce. Instituce fungující jako nervové uzly společně s infrastrukturou a (ne)psanými pravidly fungujícími jako soustava kontrolují peníze, a tedy i ekonomiku jako takovou. Stávající kontrola USA a tržně-ideologicky spřízněných hráčů nad tímto aparátem má bezpochyby své mouchy. Otázkou je, zda případná změna bude k lepšímu, a jak z ní případně vyjde Evropa bez Londýna. Statistiky naznačující odpověď mohou překvapit.

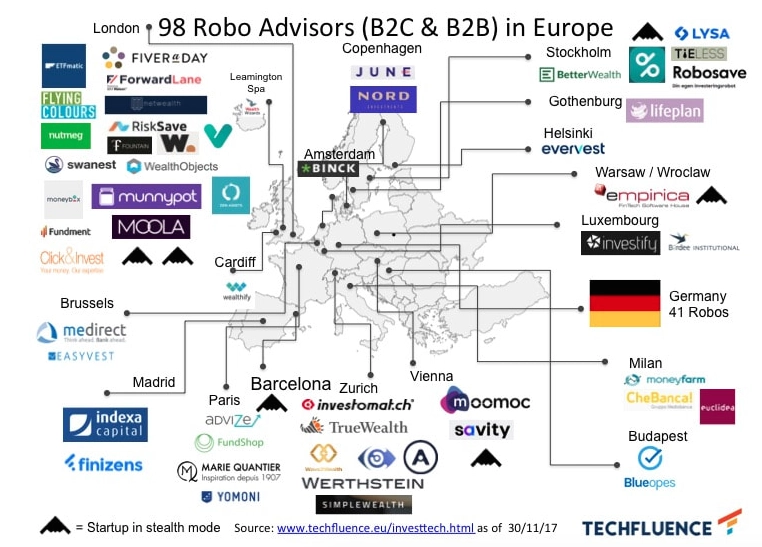

Německý finanční sektor v porovnání s britským, neřkuli čínským, působí na první pohled zpátečnicky (v prvních dvou případech vycházím ze zkušenosti rezidenta, ve třetím z přímého svědectví toho, co čínský fintech nabízí). O to více překvapí pohled druhý, odhalující svět paralelně fungující vedle těžkopádných, minulostí zatížených mastodontů. Objem prostředků spravovaných robo-advisory, tedy automatizovanými poradci, je například již dnes v Německu čtvrtý největší na světě. Tamní fintech společnosti patří mezi špičku, a sektor má (i proto) v příštích pěti letech růst o více než 40 % ročně.

Německá startupová/fintech scéna nyní těží z brexitu, Trumpova řádění a dalších (geo)politických kotrmelců a také z kombinace stability a silné, po upgradu ve stylu 4.0 prahnoucí německé ekonomiky. Tento push/pull faktor již do země přivedl globální fintech miláčky jako Revolut a další podobní mají našlápnuto. Výsledné změny v rámci struktury finančního světa (i proměny struktury jako takové, pod níž bude zřejmě podepsána dominantně Čína) by investoři a spotřebitelé měli sledovat. Buď totiž na této (r)evoluci vydělají, nebo na ni doplatí.

Aktualita pro rok 2026

Aktuality