Recese v Česku? Stěží, alespoň zatím

Proč jsou některé údaje považované za signály příchodu recese do Česka poměrně nespolehlivé? Stručné vysvětlení nabízí ekonom Michal Skořepa z České spořitelny.

Lidé se analytiků stále častěji ptají, kdy že přijde ta recese. Čistě historicky vzato je tato otázka celkem namístě - průměrná délka expanze, kdy každé další čtvrtletí je lepší než to předchozí, činí v Česku tři roky. Nynější období dobrých časů trvá v Česku již pět let, přesluhuje tedy o plné dva roky. A třeba v takových Spojených státech expanze v průměru trvá necelých pět let, ale ta aktuální již celou dekádu.

Bod pro centrální banky

Tato úvaha ovšem předpokládá, že se v ekonomice za desítky let nic zásadního nezměnilo. A tak to zřejmě není. Posun nastal přinejmenším v oblasti měnové politiky - centrální banky se sice i nyní potýkají se spoustou nejistot, ale přece jen se poučily z různých chyb a svému řemeslu rozumějí výrazně lépe než před lety.

Délka expanzí se tedy zvyšuje aspoň částečně díky dovednější měnové politice. Často sice zaznívá, že centrální banky do ekonomik pumpují přespříliš peněz, čímž drží úrokové sazby příliš nízko a rozdmýchávají bubliny třeba na trzích nemovitostí. Centrální banky tak ale činí na základě předpokladu zvaného "božský souběh", podle něhož ekonomika a inflace "běží" zhruba spolu. Konkrétně tedy z extrémně nízké inflace lze usuzovat na stále ještě podchlazenou ekonomiku, kterou je potřeba ohřívat nízkými úrokovými sazbami.

Rychlejší růst cen nemovitostí je v této logice důsledkem především jejich zatuhlé nabídky (a případně neobezřetné poptávky), nikoli chyb měnové politiky. Až někdo z kritiků najde pro měnovou politiku lepší vodítko než zmíněný božský souběh, sláva jej jistě nemine.

Hledá se signál

Délka trvání nynější expanze tedy zrovna spolehlivým signálem blížící se recese není. Máme lepší signály? Často se zmiňuje pokles dlouhodobých úrokových sazeb pod ty krátkodobé. Za standardních okolností jsou "dlouhé" sazby v zásadě jen lehce nad průměrem očekávaných budoucích "krátkých" sazeb určovaných centrálními bankami. Pokud tedy dlouhé sazby klesnou pod nynější krátké, znamená to, že podle očekávání trhů budou centrální banky muset brzo snižovat sazby, a tedy že ekonomiky budou v potížích. To je přece jasná předzvěst blížící se recese!

Jenže dlouhé sazby v mnoha zemích jsou již několik let ovlivňovány nejen standardními transakcemi mezi obvyklými tržními hráči, ale také nestandardními transakcemi prováděnými centrálními bankami pod hlavičkou kvantitativního uvolňování. Bez tohoto nestandardního vlivu by dlouhé sazby byly o poznání výše. Vývoj dlouhých sazeb tedy recesi také příliš spolehlivě nevěstí.

Co akcie? Ano, americké akciové indexy spadly v posledních týdnech o několik procent. Ale například loni na podzim klesly zhruba v třikrát větším rozsahu, aby se do konce zimy z tohoto propadu vesele vyhrabaly. Ty nám toho tedy také mnoho neprozradí.

Globální rizika

A pak jsou tu neveselá čísla z nefinanční ekonomiky. Čína dlouhodobě zpomaluje, což je přirozený projev jejího ekonomického dospívání. Novou brzdou jejího růstu jsou ale zaváděná americká cla. Britská ekonomika již tři roky vadne pod tíhou zásadní nejistoty ohledně podoby brexitu. Tyto nepříznivé vlivy se zřetelně podepisují především na ekonomice Německa, našeho nejdůležitějšího obchodního partnera.

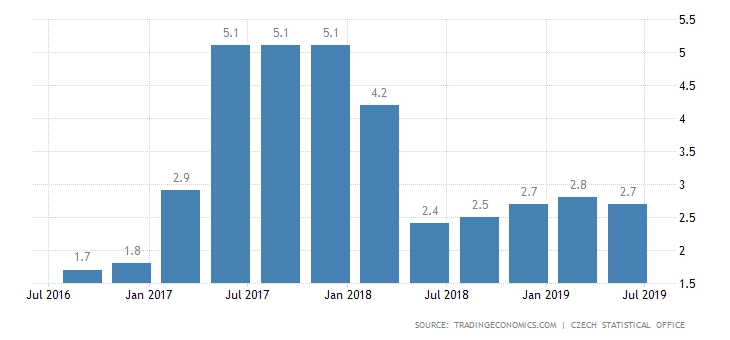

Česká ekonomika ale prozatím šlape příjemnými tempy (lehce pod 3 %), jako kdyby se v cizině nechumelilo. Před německým zpomalováním nás dosud chránila nahromaděná zásoba objednávek, které české firmy nestíhaly plnit. Tato zásoba je nejspíše u konce, takže jisté ochlazení v nejbližších čtvrtletích asi přijde, ale o recesi (ve smyslu alespoň dvojího mezičtvrtletního poklesu HDP) velice pravděpodobně nepůjde.

Recese by hrozila snad je tehdy, kdyby se české firmy a domácnosti houfně začaly bát falešných signálů z ciziny a zbytečně prudce zredukovaly svou aktivitu a poptávku. Ale to by byla recese nikoli z ciziny, nýbrž ze strachu.

HDP ČR (meziročně v %)

Zdroj: Hospodářské noviny

Aktualita pro rok 2026

Aktuality