Recese neznamená konec světa. Až přijde ta příští, hlavně na trzích nepanikařte

Investoři jsou často posedlí hledáním historických paralel. Je to ale vlastně pochopitelné, každý by totiž rád alespoň tušil, jakým směrem se dění na trzích bude ubírat.

Paralelu dění v letech 2020-2022 investoři často vidí v druhé polovině 90. let, respektive přelomu 20. a 21. století. V obou případech zažívaly technologické akcie takřka vertikální růst, na burzy vstupovalo prostřednictvím IPO velké množství firem, rostla obliba intradenního obchodování a vůbec popularita trhů mezi drobnými investory. V obou případech byly ale také při následném propadu trhů nejvíce zasaženy právě technologické tituly, razantně se snížil zájem o nejvíce spekulativní investice a hodnotové tituly začaly vítězit nad růstovými.

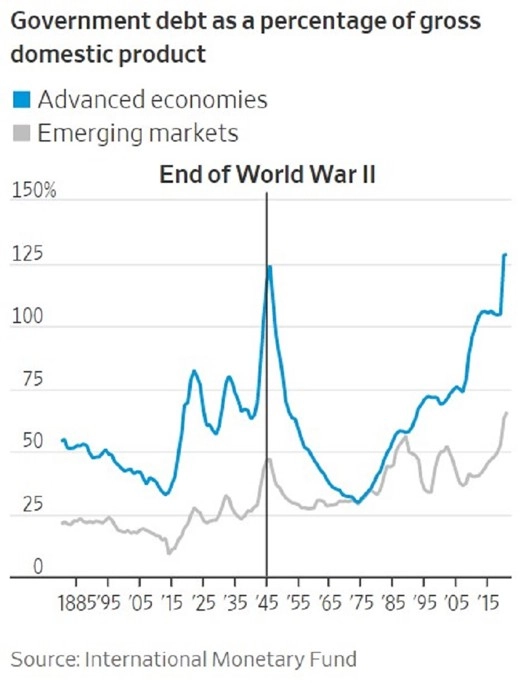

Ben Carlson ze společnosti Ritholtz Wealth Management ovšem upozorňuje, že mezi současností a děním na konci 90. let je jeden zásadní rozdíl. Tím je stav ekonomiky. "Z hlediska mimořádných vládních výdajů v souvislosti s pandemií covidu-19 mi jako nejadekvátnější připadá srovnání současnosti s dobou po druhé světové válce," říká.

Vládní dluh (v % HDP), zdroj: MMF

"Také po druhé světové válce bylo možné pozorovat problémy v dodavatelských řetězcích. Kvůli nedostatku rezidenčních nemovitostí se neměli vojáci vracející se z bojů kde usadit a třeba firmy jako Ford nebo General Motors se musely mnohdy složitě vracet k původní výrobě aut poté, co se předtím přeorientovaly na dodávky armádě," pokračuje Carlson a upozorňuje, že i tehdy Spojené státy čelily velice vysoké inflaci.

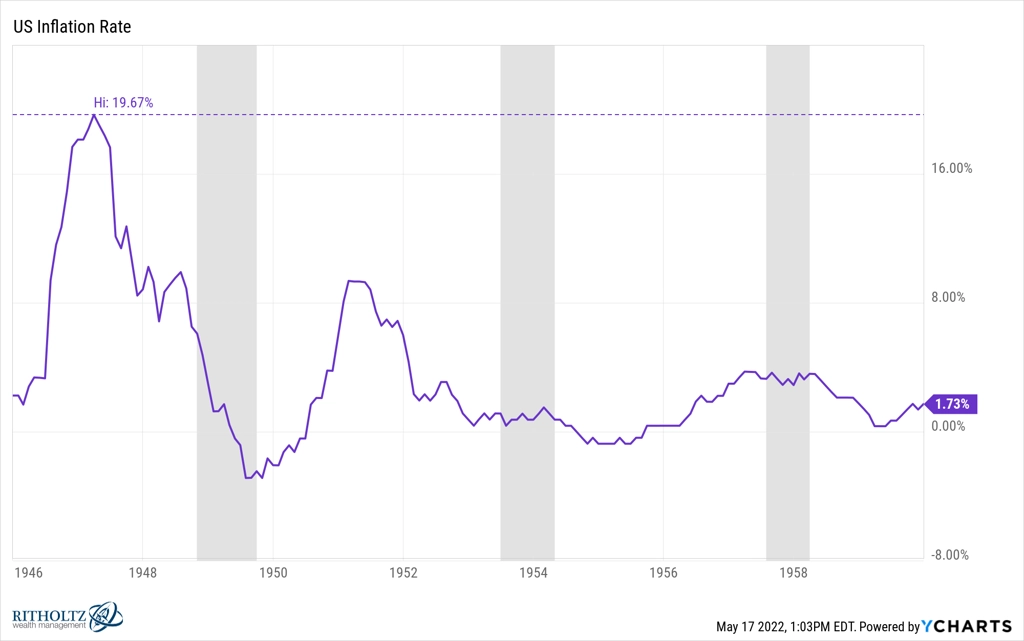

USA - meziroční inflace, zdroj: YCharts

I vlivem vysoké inflace v roce 1948 americká ekonomika spadla do recese, během které HDP klesl o 1,7 %, a na konci dekády inflace přešla v deflaci. V 50. letech válka v Koreji zažehla novou inflační vlnu následovanou v polovině desetiletí 10měsíční hospodářskou recesí, během které se HDP snížil o 2,6 %. Do roku 1954 byla základní úroková sazba Fedu pod procentem, mezi roky 1954 a 1957 ovšem americká centrální banka sazbu i v obavách z dalšího možného růstu inflace posunula z 0,75 % na 3,5 %. Utažení měnových kohoutů přitom vyvolalo další recesi, ta trvala 8 měsíců a HDP během ní klesl o 3,7 %.

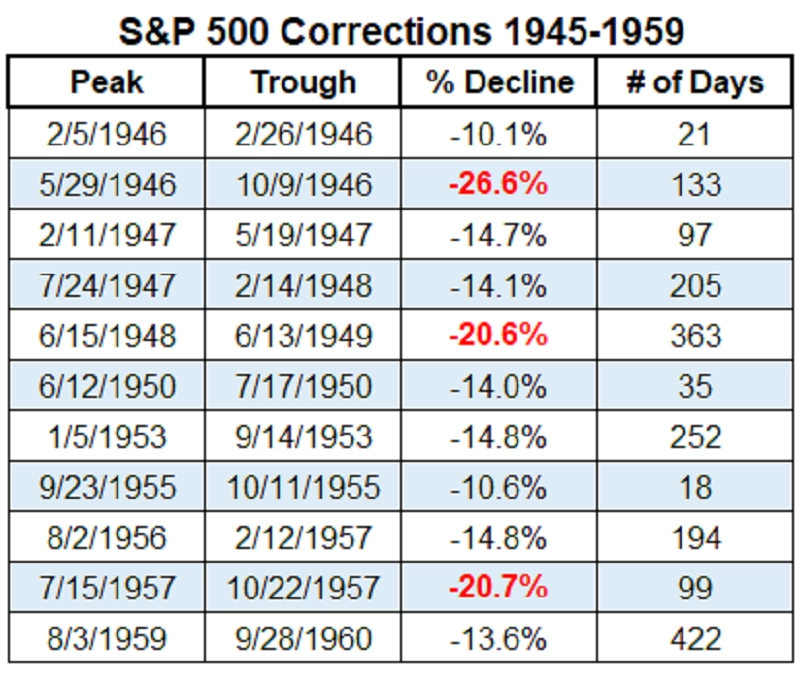

"Poválečné období je z dnešního pohledu považováno za ekonomicky mimořádně úspěšné. Přineslo růst střední třídy a výrazné zvyšování mezd a bylo také dobou jednoho z nejpodceňovanějších býčích trendů v historii. Mezi roky 1945 a 1959 přitom akcie přidaly 900 %, ročně tedy posilovaly zhruba 16% tempem. To však neznamená, že zpevňovaly nepřetržitě a konstantně rychle," upozorňuje Carlson.

S&P 500 - korekce a medvědí trendy mezi roky 1945 a 1959, zdroj: Ritholtz Wealth Management

"Netvrdím, že se bude historie opakovat, jen chci ukázat, že ani vysoká inflace, ani recese, ani zvyšování úrokových sazeb neznamenají konec světa. Někdy zkrátka jen ekonomika potřebuje zbrzdit a udělat krůček vzad, aby se mohla odrazit výše. Recese a s nimi spojené problémy nejsou nic příjemného, jejich příchod by ale - jak ukazují zkušenosti z dřívějška - nikdy neměl být důvodem k panice a rozprodeji portfolia," dodává Ben Carlson.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality