Americké akcie vs. dluhopisy: Jak vyvažovat rizika?

Hlavní výhodou kombinace akcií a dluhopisů v portfoliu je diverzifikace. Ta pomáhá snižovat celkové riziko tím, že vyvažuje dynamický růstový potenciál akcií se stabilitou, pravidelným příjmem (výnosem) a ochranou před poklesy, kterou nabízejí dluhopisy. Neplatí to sice vždy, v současnosti ale (opět) ano.

Zkušení investoři nedají dopustit na diverzifikaci. Nesázet na jednoho koně, nedávat všechna vejce do jednoho košíku a tak dále. Klíčem k efektivní diverzifikaci je přitom pochopení korelace vývoje cen jednotlivých aktiv. Korelace vyjadřuje, jak moc se ceny srovnávaných aktiv (ne)vyvíjejí stejným směrem. Míra korelace +1,0 znamená, že se ceny pohybují shodně, a diverzifikace tedy nefunguje. Korelace na úrovni -1,0 naopak znamená naprosto opačný vývoj, a tedy vynikající potenciál pro rozložení rizika.

Tradiční vztah cen akcií a dluhopisů

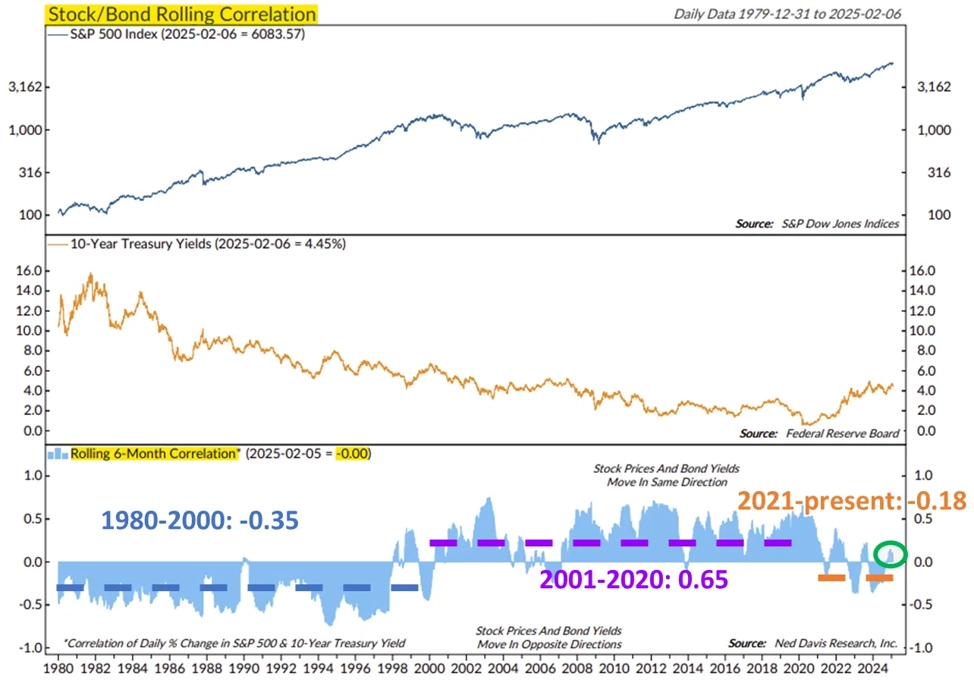

Po většinu uplynulých 20 let platilo, že když ceny akcií klesaly, kvalitní dluhopisy (typicky ty vládní) jejich ztráty vyrovnávaly. Jejich ceny rostly, a tedy výnosy klesaly (když roste samotná cena dluhopisu, investorům stačí menší pravidelný výnos). To se změnilo v roce 2021, kdy ceny akcií i dluhopisů v USA začaly převážně růst a klesat společně.

V současnosti, jakkoli je prostředí na trzích nevyzpytatelné (Trump, geopolitika, vysoké valuace, rostoucí zadlužení USA, nadále zvýšená inflace), sledujeme návrat k negativní korelaci cen amerických akcií a vládních bondů (na grafu míry korelace jde o ten zatím nepatrný modrý "kopeček" nad nulou).

S&P 500, výnos 10letých vládních dluhopisů USA a míra korelace cen akcií a bondů

Jak do toho promlouvá měnová politika

To, jak akciový trh zareaguje na růst výnosů dluhopisů, samozřejmě není jednoznačné. Hodně záleží na důvodech a tempu růstu výnosů. V současnosti se zdá, že méně uvolňovaná politika centrální banky, než se loni čekalo, nechává výnosy bondů na vysokých úrovních (jistě to není jediný faktor, ale je to faktor důležitý). To může lákat kupce ve chvíli, kdy dojde k otřesům na akciovém trhu. Dluhopisy tak mají při vyšších úrocích větší potenciál ochránit hodnotu portfolia složeného z akcií a bondů.

Co mohou investoři zvážit

Vyšší výnosy dluhopisů, obecně vysoké valuace akcií a obnovená negativní korelace mezi těmito třídami aktiv hovoří pro navýšení podílu dluhopisů v portfoliu. Bondy mají nyní větší potenciál chránit hodnotu vyváženého portfolia před ekonomickými turbulencemi a vlivem poklesu cen akcií. O obojí přitom s novou americkou administrativou nemusí být nouze, minimálně krátkodobě.

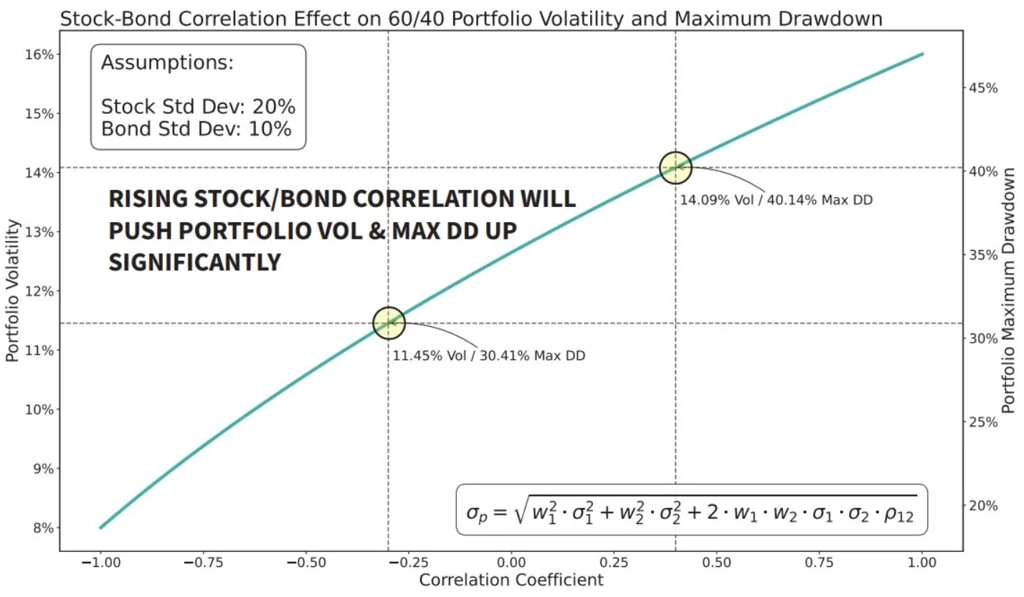

Když korelace cen akcií a dluhopisů přejde z pozitivní/vyšší na negativní/nižší, celková volatilita portfolia 60/40 klesá

Zdroj: Ned Davis Research

Aktuality