Tyto oblasti by teď investoři měli mít na radaru

Investoři se obávají řady věcí, především recese. A mají k tomu dobrý důvod. Zdá se, že jedinými jistotami pro příští týdny a možná i měsíce jsou volatilita a nejistota. Je proto potřeba sledovat oblasti, které mohou do temnoty nejistoty případně vnášet trochu světla.

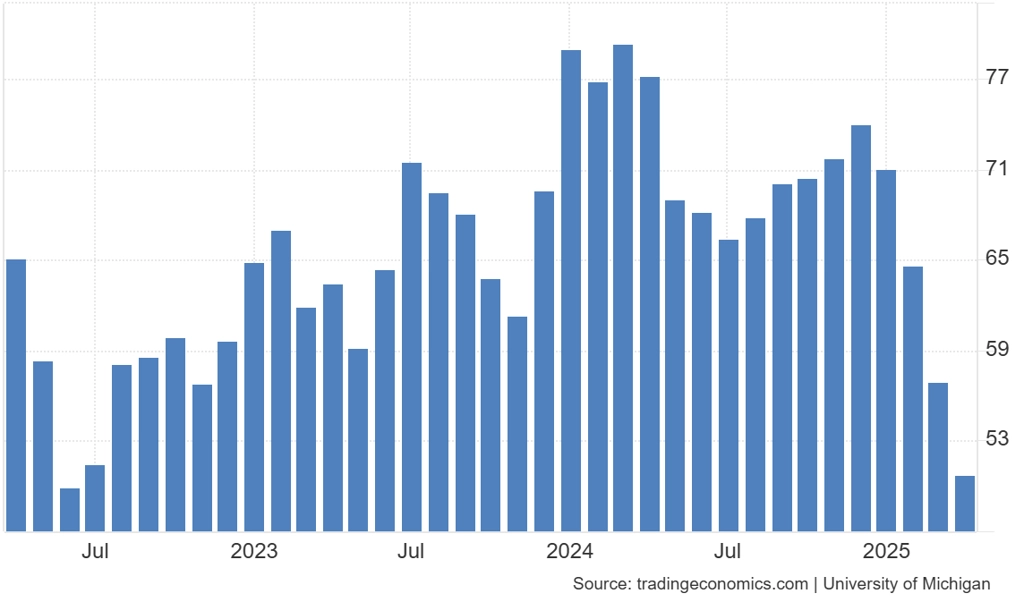

1. Spotřebitelská a podnikatelská nálada v USA

Předběžná data z průzkumu spotřebitelského sentimentu Michiganské univerzity za duben ukázala na pokles na 50,8 bodu z březnových 57 bodů. To je nejnižší úroveň od června 2022 a znamená čtyři měsíce poklesu nálady v řadě. Říká se, že pokud indikátor klesne o více než 20 bodů během tří měsíců, je to silná známka toho, že se blíží recese. To se nyní děje, což je znepokojivé. Průzkum spotřebitelských očekávání z dílny newyorského Fedu navíc ukázal, že průměrná očekávání nezaměstnanosti (pravděpodobnost, že nezaměstnanost bude za rok vyšší) vzrostla na 44,0 %, což je nejvyšší hodnota od dubna 2020.

Nedávno zveřejněné výsledky průzkumu mezi řediteli firem ukázaly, že 62 % generálních ředitelů a majitelů společností očekává, že v příštích šesti měsících dojde k recesi. V březnu jich bylo jen 48 %. Optimismus malých firem podle Národní federace nezávislých podniků (NFIB) rovněž poklesl, je ale jen mírně pod dlouhodobým průměrem.

Na potvrzení "měkkých" dat těmi "tvrdými" si ještě musíme počkat. Do budoucna má smysl nejen pozorně sledovat spotřebitelský sentiment ve všech hlavních průzkumech (Michiganská univerzita, newyorský Fed, Conference Board), ale také věnovat pozornost "tvrdým" datům včetně maloobchodních tržeb. Pozornost chceme věnovat také podnikatelské důvěře a jejímu potenciálnímu vlivu na tvrdá data.

USA - index spotřebitelské důvěry Michiganské univerzity

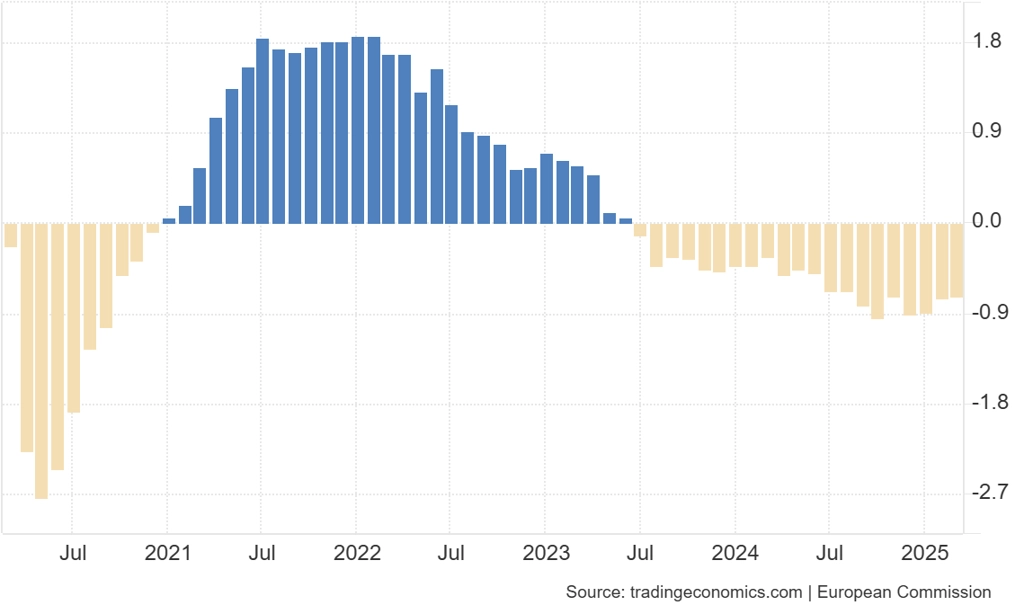

2. Evropská ekonomická a podnikatelská nálada

Evropské hospodářství čelí komplikacím v podobě amerických cel. Existuje ale mocná vyrovnávací síla – fiskální stimuly. Nálady v ekonomice naznačí, jak pozitivní je reakce na evropské plány – zejména německé – zvýšit výdaje na obranu a infrastrukturu a do jaké míry jsou schopné zmírnit dopady vysokých cel.

Analytici ze společnosti Invesco očekávají, fiskální uvolnění bude mít na náladu pozitivní vliv a že se to postupně promítne i do lepších "tvrdých" dat včetně těch z průmyslu a maloobchodu. Bude to trvat řadu měsíců, ale už v nejbližší době by měly být patrné náznaky zlepšení v ukazatelích sentimentu.

Eurozóna - index podnikatelské nálady Evropské komise

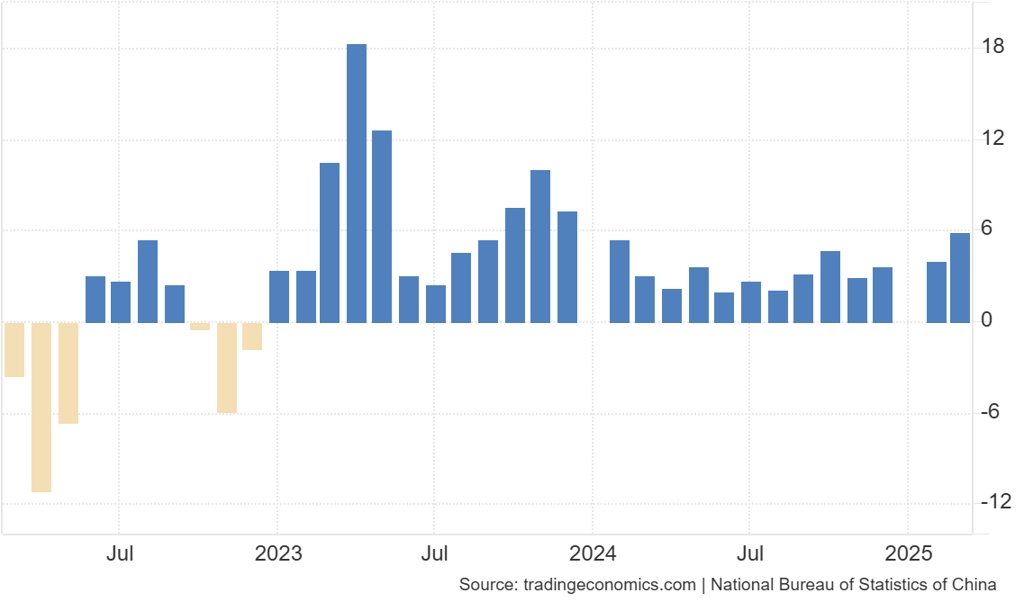

3. Čínská ekonomická data

Čína "schytává" americká cla zdaleka nejvíce. Vláda ale neváhá ekonomiku podporovat, aby dopady cel vyrovnala. Již v březnu bylo patrné oživení na trhu s úvěry, důležitá ale budou zejména data týkající se spotřeby. Na tu se totiž čínská vláda zaměřuje ve stále větší míře.

Čína - maloobchodní tržby (meziročně v %)

4. Očekávání firem

V USA začala výsledková sezóna. Zisky firem v prvním čtvrtletí jsou zatím solidní, investory ale zajímají hlavně výhledy na další období. To, jak se veřejně obchodované společnosti vyrovnávají s vysokou mírou nejistoty a jaký mají výhled, bude určovat náladu na akciovém trhu.

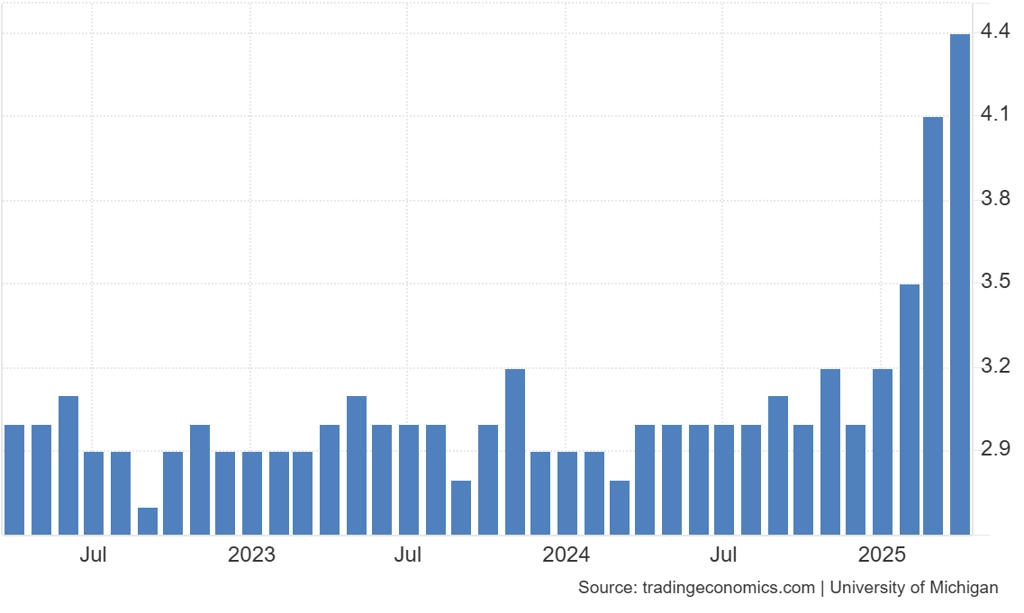

5. Inflační očekávání amerických spotřebitelů

Inflace ve Spojených státech v březnu byla mírnější, než se čekalo, a to jak ta spotřebitelská, tak ta výrobní. Rostou ale inflační očekávání Američanů, zejména ta dlouhodobější, tedy na pět let. To naznačuje, že nedošlo k takzvanému ukotvení dlouhodobých očekávání. A to může být problém. Data z průzkumů naznačují, že Američané ve stále větší míře očekávají pomalejší růst a vyšší inflaci, tedy takzvanou stagflaci. Změnit by to mohla samozřejmě změna obchodní politiky USA.

USA - 5letá inflační očekávání podle průzkumu Michiganské univerzity

6. Výnosy amerických vládních dluhopisů

Slabým místem Spojených států v současné celní válce může být relativně vysoká míra zadlužení, celková velikost dluhu a také objem dluhu v držení zahraničních entit. Loni se náklady USA na obsluhu dluhu vyšplhaly tak vysoko, že poprvé v historii přesáhly celý rozpočet na obranu. Ekonomický historik Niall Ferguson tvrdí, že to pro velmoc s právem veta není udržitelné. Ostatní země vědí, že vysoká hladina amerického dluhu představuje ohrožení – pokud se výnosy dluhopisů zvýší, USA budou muset na obsluhu svého dluhu vynakládat podstatně více.

Zdá se, že stále méně zemí důvěřuje USA, a tedy i americkým dluhopisům jako "bezpečnému přístavu". To vede k větším nákupům zlata, které se pro mnohé státy, respektive jejich centrální banky, stalo preferovaným aktivem.

Je možné, že některé země budou chtít využít dluh jako zranitelné místo USA v rámci obchodních válek a potrestat Ameriku za uvalená cla prodejem amerických státních dluhopisů, a tedy zvýšením výnosů. Na trhu se hovoří o tom, že právě vyšší úroky mohly být důvodem, proč USA vyhlásily pro většinu zemí 90denní pauzu v uplatňování cel.

USA - výnos 10letých vládních dluhopisů (v %)

Zdroj: Invesco

Aktuality