Burzovní kalendář (11. 3. - 15. 3. 2019)

Uplynulý týden byl pro světové trhy ztrátový. Vedle slabých makrodat z Číny působily na trh především horší ekonomický výhled v Evropě z dílny ECB a údaje z amerického trhu práce. Důležitá hospodářská čísla budou vycházet i v týdnu do poloviny března, investory budou zajímat také blížící se termín brexitu a další (geo)politická témata.

Ohlédnutí

V týdnu nebylo tolik slyšet o brexitu a obchodních vztazích Číny a USA, ovšem na scénu se vedle zpomalující země draka naplno vrátilo také riziko hospodářského útlumu v eurozóně.

Evropská ekonomika citelně zpomaluje a její útlum je pro trhy největším rizikem. V týdnu to uvedl hlavní ekonomický poradce Allianz Mohamed El-Erian. Vlády podle něj nejsou připravené reagovat zvýšením výdajů a ECB má k dispozici jen omezené prostředky. Právě centrální banka pak ve čtvrtek výrazně snížila výhled růstu ekonomiky i inflace a oznámila, že v září spustí třetí kolo dlouhodobých repo operací (TLTRO-III). Úrokové sazby hodlá nově ponechat na současných úrovních minimálně do konce letošního roku.

Další kroky ECB jsou podmíněny ekonomickým vývojem. "Zpomalení globální aktivity pokračuje a zatím nejsou patrné žádné náznaky opětovného zrychlení růstu. Na evropské ekonomiky dopadá oslabení růstu v Číně, přísnější podmínky v celosvětovém měřítku, nejistota ohledně mezinárodního obchodu a některé specifické faktory pro jednotlivé země," říká ekonomka Anna Stupnytska z Fidelity International. "Navzdory uklidnění na finančních trzích v prvních týdnech roku ekonomika brzdí a to bude pokračovat minimálně v několika dalších kvartálech."

Podle aktuálních dat klesá čínská inflace i přebytek obchodní bilance. Čínský HDP má navíc letos narůst pouze o 6-6,5 %. Na výročním zasedání parlamentu to oznámil premiér Li Kche-čchiang. Peking chce tempo expanze nad šesti procenty za rok udržet snížením daní a poplatků, investicemi do infrastruktury a podporou úvěrů pro malé firmy.

V týdnu investory nepotěšila ani americká ekonomika. V USA v únoru mimo zemědělství vzniklo jen zhruba 20 tisíc pracovních míst. Analytici čekali 180 tisíc míst po 311 tisících v lednu (revidováno z 304 tisíc). Míra nezaměstnanosti se ale snížila na 3,8 % z 4 % a meziroční růst mezd zrychlil na 3,4 % z 3,1 %, což lze hodnotit pozitivně.

Celkově americké akcie za týden odepsaly 2 % a ty západoevropské zhruba procento.

Index PX pražské burzy bez významnějších zpráv odepsal 1,33. Ve středu byly oznámeny pololetní změny regionálních indexů CECE. Fakticky úpravy proběhnou na konci obchodování ve čtvrtek 14. března a nové složení bude platit od pátku 15. března. Z akcií na pražské burze se úpravy přímo týkají akcií PFNonwovens a Kofoly ČS. Akcie PFNonwovens budou kompletně vyřazeny z indexů CECE, na druhé straně budou poprvé v historii do indexů CECE zařazeny akcie Kofoly. Ty podpořeny touto zprávou posílily o procento a byly v týdnu na BCPP nejvýkonnější.

Nejhůře se naopak dařilo Erste Group Bank (-6,3 %), která reagovala na negativní sentiment bankovního sektoru v Evropě. Vedle nepříznivého vyznění zasedání ECB k propadu přispělo to, že jsou rakouské banky (konkrétně Raiffeisen Bank International) nově zmiňovány v souvislosti s praním špinavých peněz pocházejících z Ruska.

Výhled

Týdnu od 11. března může dominovat téma brexitu. V úterý nabídne britská ministerská předsedkyně Theresa Mayová britskému parlamentu hlasování o dohodě s Evropskou unií, která ještě na poslední chvíli může získat dodatek týkající se takzvané irské pojistky. Pokud bude dohoda odmítnuta jako v lednu, další den bude parlament hlasovat o souhlasu s opuštěním unie bez dohody. Pokud i to bude odmítnuto, ve čtvrtek se bude hlasovat o možnosti posunout termín brexitu, aby bylo možné dále jednat. "Pravděpodobnost tvrdého brexitu (bez dohody) v poslední době klesla, ale i tak hlasování pravděpodobně na trzích vyvolá další volatilitu," zmínil v týdenním výhledu analytik Pavel Ryska z J&T Banky.

Investoři také budou zvědaví na vývoj jednání o obchodu mezi USA a Čínou. V posledních dnech poněkud ochladl optimismus ohledně brzkého uzavření dohody, což se odrazilo i na výkonnosti akcií.

"O týden dříve americký akciový index S&P 500 počtvrté od loňského podzimu testoval pásmo 2 800 až 2 820, hned v pondělí se ale opět odrazil níže a po pěti dnech sestupu se vrátil pod 200denní klouzavý průměr. Support na úrovni 2 700 je prakticky na dohled (zhruba 1,5 %). Pozitivní bylo snad jen to, že počáteční hlubší ztráty se v pondělí, ve čtvrtek a v pátek změnily jen v mírné sesuny. Nejbližší support (zesílený 50denním klouzavým průměrem) je na hladině 2 700, další pak na 2 600. Na opačné straně je silná rezistence v zóně 2 800 až 2 820," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál. "Index S&P 500 zřejmě ukončil více než dvouměsíční rally a mohl by zůstat v rozpětí 2 700 až 2 800. Významná rezistence potvrdila svou platnost a dále vytyčuje hranici mezi býčím a medvědím vyzněním denního grafu. Prolomení kurzu S&P 500 nad 2 820 s potenciálem silného nákupního signálu se oddaluje, trh nejspíše čeká vývoj do strany v určitém rozpětí."

Výsledková sezóna v USA a v západní Evropě je prakticky u konce. V Americe oznámí svá čísla například Adobe, Broadcom nebo Dollar General, v Evropě pak třeba Adidas, E.ON, RWE, Innogy, Prudential, Generali nebo Deutsche Lufthansa.

Na pražské burze budou investory ve středu zajímat hospodářské výsledky antivirové společnosti Avast. "Za rok 2018 očekáváme, že upravené fakturace nejvíce porostou díky přímému spotřebitelskému segmentu, kde předpokládáme 11% meziroční nárůst na 691 milionů USD. Dále by mělo docházet k synergickým efektům z proběhlých akvizic AVG a Piriform, a to formou mírného snižování nákladů a růstu tržeb díky cross-sellingu produktů v nově získané uživatelské základně. Očekávanou zprávou je výplata dividendy, kdy společnost přislíbila vyplatit alespoň 40 % z položky levered free cash flow. Na základě svého oceňovacího modelu předpokládáme dividendu za rok 2018 na úrovni 0,092 GBP na akcii," napsal Jiří Kostka, analytik z Komerční banky.

"Očekáváme, že loni upravené tržby vzrostly o 5,9 % na 825,7 milionu USD. Tahounem růstu byl podle nás nadále segment spotřebitelského antiviru pro PC. Upravený zisk před odpisy EBITDA očekáváme na úrovni 450,2 milionu USD (+7,3 %) a EBITDA marži 54,5 % (o rok dříve 53,8 %)," uvedl Pavel Ryska z J&T Banky. "Marže podle nás meziročně vzroste hlavně díky dozvuku synergií z akvizice AVG Technologies. Management podle nás představí návrh na výplatu první dividendy od vstupu na burzu. Čekáme 0,064 USD na akcii (0,049 GBP, 1,46 Kč) ze zisku za rok 2018. Podstatný bude výhled společnosti, především to, zda firma udrží vyšší jednociferné tempo růstu tržeb."

"Čekáme meziroční nárůst upravených tržeb o 4,8 %. Celkové upravené tržby by se měly po očištění o vliv ukončených podnikatelských aktivit zvýšit o 7,3 %. Upravená marže by ve srovnání s rokem 2017 měla být rovněž vyšší. Počítáme s tím, že Avast snížil míru svého zadlužení (čistý dluh) na 2,6násobek EBITDA. Pokračující oddlužování společnosti ponechává prostor pro vyplácení atraktivní dividendy v dalších letech," dodal analytik Petr Bártek z České spořitelny.

Makroekonomický kalendář ve Spojených státech je plný důležitých údajů. V pondělí budou nejsledovanější maloobchodní tržby a také podnikové zásoby, v úterý vyjde index spotřebitelských cen. Ve středu budou investory zajímat ceny výrobců, stavební výdaje, zásoby ropy a hlavně objednávky zboží dlouhodobé spotřeby. Ve čtvrtek budou zajímavé ceny v zahraničním obchodu a prodeje nových domů (a také představení nového modelu Tesly) a na konci týdne vydá Michiganská univerzita předběžný index spotřebitelské důvěry a dozvíme se, jak na tom je americký průmysl.

V Evropě budou sledovaná v pondělí německá data o zahraničním obchodu a průmyslu, v úterý pak vyjdou stejné statistiky ve Velké Británii. Ve středu bude oznámena průmyslová výroba za celou eurozónu, ve čtvrtek si pozornost zaslouží německá inflace a v pátek vývoj spotřebitelských cen v celé unii.

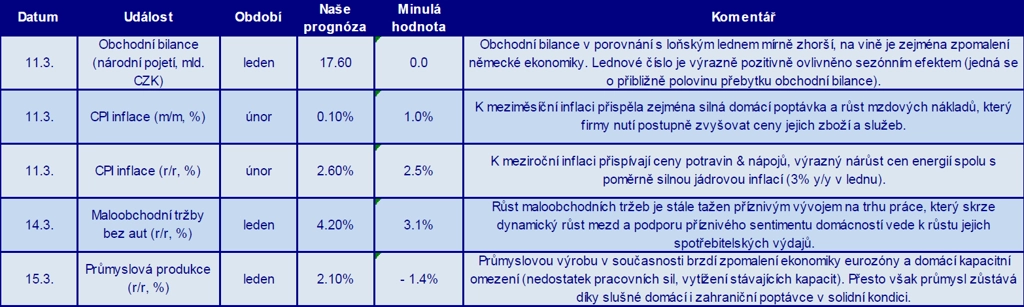

Důležitá makrodata budou v týdnu vycházet také v Česku. V pondělí se trh zaměří na obchodní bilanci a inflaci. Podle analytiků oslovených ČTK v únoru spotřebitelské ceny vzrostly o 2,6 % po lednovém růstu o 2,5 %, a to hlavně kvůli cenám energií. "Významnější příspěvek do celkové inflace lze očekávat i od alkoholu a tabákových výrobků a kladně by měly po odmlce začít opět přispívat i potraviny," uvedl hlavní ekonom společnosti AKCENTA CZ Miroslav Novák. Podle ekonomky z Komerční banky Moniky Junicke v březnu a dubnu inflace ještě zrychlí a mohla by se dostat až k 3% hranici. Ve čtvrtek vyjdou ještě statistiky maloobchodních tržeb a v pátek budou oznámeny stavební a průmyslová výroba a také bilance běžného účtu.

Makroekonomický výhled České spořitelny

Na dalších globálně významných trzích budou stát za pozornost nové půjčky a investice v Číně a ve čtvrtek tamní maloobchodní tržby a průmyslová výroba. Na konci týdne budou ještě ve druhé největší ekonomice oznámeny ceny nových domů a japonská centrální banka rozhodne o měnové politice.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Tento týden Británii čekají nejspíše tři hlasování ohledně brexitu. Premiérka Mayová zřejmě opět neuspěje se svou verzí vyjednané dohody. Následně zřejmě neprojde parlamentem ani odchod bez dohody. Nejpravděpodobnější tak je, že se britský parlament shodne na odsunutí aktivace Článku 50.

- Lednová data o průmyslové produkci v eurozóně potvrdí úspěšný vstup do nového roku. Ve srovnání s 1H2018 by oživení mělo být široce založené s jedinou výjimkou, a tou je Německo.

- V pátek zveřejněný, nečekaný a hluboký propad německých podnikových objednávek představuje riziko pro pondělní statistiku tamní průmyslové produkce. I když stejně jako u objednávek mohou být k lepšímu revidována prosincová data, nic to nemění na tom, že němečtí průmyslníci stále nemohou najít dno. Předstihové indikátory nadále zůstávají slabé. Německý průmysl tak zřejmě zůstane i během 1Q2019 v recesi. Na úrovni HDP ale pokles nečekáme, silný trh práce a spotřeba domácností povedou k tomu, že německá ekonomika zaznamená během tohoto kvartálu mezičtvrtletní růst.

- Prosincové maloobchodní tržby v USA znamenaly téměř katastrofu, když kontrolní skupina propadla meziměsíčně o 1,7 %. To znamenalo druhý nejhorší výsledek od roku 1992. Číslo vyvolalo řadu otázek, zejména ve světle anekdotické evidence (silné on-line prodeje, hlášené silné vánoční tržby). Zdá se, že jedním z vysvětlení mohou být ochromené vládní úřady na přelomu roku. V pondělí bychom se měli dočkat jak vzestupné revize prosincových dat, tak povzbudivého lednového čísla, a to zejména v kontrolní skupině. Leden se navíc podle nás vydařil i americkým průmyslníkům.

- Pondělní publikace české únorové inflace bude dalším střípkem do mozaiky očekávání, jak ČNB na konci měsíce rozhodně o nastavení úrokových sazeb. Minulý týden nás ani centrální bankéře moc nepotěšil. ECB zřejmě až do roku 2021 úrokové sazby nezvedne, v ČR zklamaly mzdy za 4Q2018. Inflace by v únoru měla opět zrychlit, a to z lednových 2,5 % na 2,6 %. Jakékoli případné zklamání bude hřebíčkem do rakve březnového zvýšení sazeb. A to přesto, že reálné ekonomice se (zatím) daří, což potvrdí i lednová data z průmyslu či maloobchodu.

- V pondělí zasedá euroskupina, která bude jako každé čtvrtletí hodnotit fiskální a finanční situaci v Řecku a bude diskutovat problematiku rozpočtu eurozóny.

Aktuality