Burzovní kalendář (9. 12. - 13. 12. 2019)

Britské parlamentní volby, podstatná makrodata, zasedání ECB a nedělní termín plánovaného zavádění nových cel mezi USA a Čínou. Nejen to nabídne týden před polovinou prosince na světových trzích.

Ohlédnutí

Uplynulý týden byl pro trhy výsledkově vlastně nudný, jeho průběh byl ale velice volatilní. V první polovině týdne akciové indexy oslabovaly kvůli výrokům Donalda Trumpa o tom, že by obchodní dohodu s Čínou mohlo být lepší uzavřít až po prezidentských volbách v USA. Vedle toho americký prezident pohrozil novými cly Francii (odveta za digitální daň) a hospodářským tlakem těm zemím NATO, které neplní závazek vydávat na obranu alespoň 2 % HDP.

Akcie společnosti Saudi Aramco se upsaly na horní hranici nabízeného pásma za 32 rijálů za kus (8,5 dolaru). Hodnota saúdskoarabského ropného gigantu se tak oficiálně vyšplhala na 1,7 bilionu dolarů, což z firmy po vstupu na burzu v Rijádu 11. prosince má udělat největší veřejně obchodovanou společnost na světě.

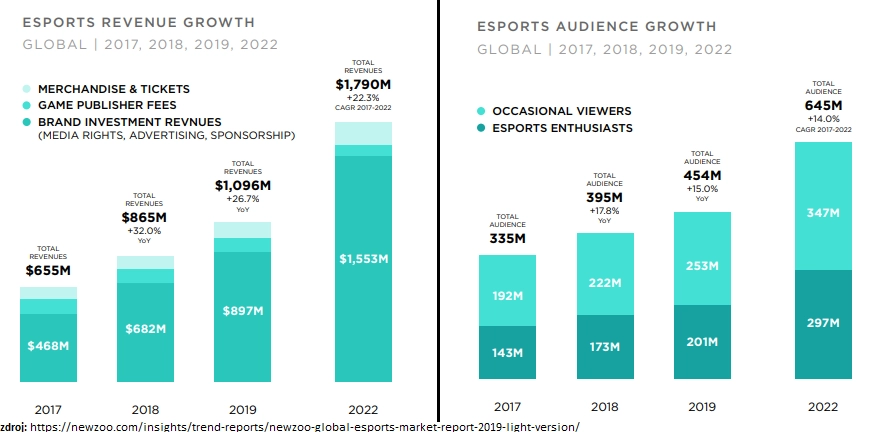

Mimochodem, na burzu vstoupí v průběhu prosince i historicky první esportová společnost. Půjde o dánskou Astralis Group, která vlastní týmy Astralis a Origen. Ty soutěží v populárních PC hrách, jako jsou Counter Strike: Global Offensive nebo League of Legends. Peníze má skupina generovat jak z výher v soutěžích, tak (především) skrze sponzory. "Esporty mezi investory budí zájem, a to hlavně kvůli tomu, že se v této oblasti očekává strmý růst. V roce 2022 má odvětví vygenerovat téměř 2 miliardy dolarů," uvedli v týdenním ohlédnutí za děním na trzích a v ekonomice analytici z WOOD & Company.

Organizace zemí vyvážejících ropu (OPEC) a další významní producenti černého zlata se na jednání ve Vídni dohodli na dodatečném snížení těžby suroviny v prvním čtvrtletí příštího roku o 500 tisíc barelů denně. Cílem kroku je omezit dodávky ropy na trh, a podpořit tak její ceny.

Japonská vláda podpoří svou ekonomiku balíčkem opatření v hodnotě okolo 13 bilionů jenů (120 miliard USD). Růst třetí největší ekonomiky světa je skoro na nule, a to i přes hnací motor v podobě blížících se olympijských her. Peníze vláda investuje například do zlepšení infrastruktury nebo na odstranění škod způsobených říjnovým tajfunem.

Silný páteční růst po zprávě z amerického trhu práce vrátil americké indexy v týdenním vyjádření zhruba na nulu. Podobně dopadly také akcie v Evropě.

Pražská burza i díky zájmu o akcie Monety Money Bank přidala za týden celé procento. Právě MONETA byla nejsilnějším titulem (+9,2 %). Banka uvedla, že získala exkluzivitu pro vyjednávání o akvizici Wüstenrot – stavební spořitelny a Wüstenrot hypoteční banky. Cena a další podmínky transakce budou zveřejněny až po podpisu kupní smlouvy. Financování transakce by mělo být z vlastních zdrojů, tedy bez navyšování kapitálu banky. Zároveň by transakce neměla ovlivnit navrhovanou dividendu ze zisku za letošní rok. Touto akvizicí by MONETA získala asi 400 tisíc klientů a zvýšila tržní podíl na trhu hypotéčních úvěrů ze 3 % na 6 %. Management dále očekává navýšení provozních výnosů minimálně o 10 % a posílení ziskovosti o 15 % ročně.

Nejhlubší pokles týdne naopak předvedly akcie ČEZ (-1,9 %), a to bez výraznějších zpráv. "Cena akcií byla ovlivněna poklesem cen elektřiny, které se dostaly na 44 EUR/MWh (za týden -3 %), tedy letošní minimum," poznamenal ve shrnutí dění na trzích analytik Milan Vaníček z J&T Banky.

Akcie Avastu (v týdnu beze změny) budou zařazeny do indexu STOXX Europe 600. Nové složení indexu bude platit při otevření trhů 23. prosince. "Zařazení do indexu znamená, že akcie společnosti budou poptávat fondy, které svým portfoliem kopírují složení indexu," připomněl Vaníček.

Společnost Stock Spirits (+3,8 %) oznámila za fiskální rok 2019, který skončil v září, 8% růst objemu prodejů a 11% růst tržeb na 312,4 milionu eur. Zisk EBITDA narostl o 6 % a čistý zisk o 108 %. Management navrhuje vyplatit finální dividendu 6,31 centu na akcii (hrubý dividendový výnos 2,9 %). "Výsledky potvrdily pokračující růst tržního podílu na klíčových trzích a akceleraci růstu tržeb. Management uvedl, že je společnost dobře připravena na blížící se zvýšení spotřebních daní na obou klíčových trzích, které by tak nemělo výrazně negativně ovlivnit hospodaření," zmínil analytik z J&T Banky.

Představenstvo O2 Czech Republic (+3 %) schválilo třetí program zpětného odkupu akcií firmy, který je naplňován v rámci valnou hromadou schváleného odkupu až do úrovně 10 % kapitálu, respektive 8 miliard Kč. I pro třetí program zůstává cenové rozpětí stejné, tedy 10 až 297 Kč za akcii. "Společnost aktuálně vlastní 2,96 % kapitálu. Fakticky plánuje v novém programu koupit až 1 % vlastních akcií," doplnil Milan Vaníček.

Výhled

Nový týden bude ve znamení centrálních bank, parlamentních voleb ve Spojeném království a také vyčkávání na to, jak to dopadne k 15. prosinci se zaváděním cel mezi USA a Čínou. Obavy nevyvolává ani tak otřepaná hra "brzy dohodneme vs. možná se ještě nedohodneme", spíše jde právě o blížící se termín. Bloomberg ale během týdne zveřejnil, že podle zdrojů blízkých vyjednávání jde spíše o ostrou rétoriku obou stran. První část obchodní dohody má prý navzdory silným slovům vejít v platnost ještě před 15. prosincem.

Ve středu skončí dvoudenní zasedání americké centrální banky. Sazby by se měnit neměly a rétorika předsedy Fedu Jeromea Powella zůstane nejspíše opatrná. Současná úroveň sazeb by pro banku měla být adekvátní, Fed ale potvrdí připravenost jednat, pokud to bude situace vyžadovat.

Evropská centrální banka ve čtvrtek sazby také nezmění, její postoj ale bude nadále holubičí. Nová šéfka banky Christine Lagardeová se nejspíše bude snažit zvýšit tlak na evropské politiky, aby podpořili ekonomiku.

V parlamentních volbách v Británii (12. prosince) má podle posledních průzkumů velkou šanci výrazně uspět dosavadní premiér Boris Johnson a jeho Konzervativní strana. To by naplnilo základní scénář, což by trh měl přijmout pozitivně.

Nejdůležitějším tématem zůstává vývoj obchodních vztahů USA a Číny. Zahájení faktické platnosti nových cel 15. prosince by na trhu mohlo mít negativní odezvu, protože by narušilo důvěru v relativně brzké podepsání první fáze obchodní dohody obou zemí.

"Rozkolísaný týden na americkém akciovém trhu skončil díky silnému pátečnímu růstu zhruba stagnací, index S&P 500 dokázal nakonec připsat 0,16 %. Pondělní a úterní propady přitom nepůsobily tak, že by po nich měl následovat rychlý obrat. Ve středu a ve čtvrtek index začal ztrátu dohánět a do zelených čísel se dostal po páteční zprávě o silné tvorbě pracovních míst. Krátkodobý dvoudenní pokles snížil překoupenost trhu, index otestoval support v pásmu 3 060 až 3 070, a tím jej i potvrdil. Index se drží u maxim, prosinec přitom z historického hlediska slibuje spíše růst. Santa Claus rally, za kterou je považovaný růst v pěti posledních seancích roku a dvou dnech roku následujícího, je nepochybně ve hře," napsal v technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Na grafu indexu S&P 500 jsou zřetelné supporty. Dokud bude index nad nimi, zůstane výhled pozitivní. Závěr roku by mohl přinést nová maxima, nezapomínejme ale na loňský rok, který ze sezónních pravidelností výrazně vybočil (-9,1 %). Při současném zisku indexu od začátku roku (+25,9 %) je solidní šance na překonání výkonu akcií z roku 2013 (+29,6 %). Rizika ale nikam nemizejí, celní přestřelka mezi Čínou a USA má nejbližší deadline 15. prosince," doplnil Košťál.

Hospodářské výsledky v týdnu oznámí jen několik významnějších společností. V USA to budou mimo jiné Adobe, Broadcom a Oracle, v Evropě například METRO a Inditex. Na pražské burze výsledková sezóna skončila, v úterý a ve středu ale proběhnou prezentace a obchodování na trhu START, byť tentokrát bez nových emisí.

Z makroekonomických zpráv zaujmou v USA především středeční inflace a konec zasedání FOMC, v pátek pak vyjdou maloobchodní tržby.

V Evropě budou nejsledovanější parlamentní volby v Británii a zasedání ECB. Vedle toho si pozornost zaslouží německá obchodní bilance a inflace, indexy ekonomické nálady ZEW pro největší ekonomiku starého kontinentu a celou eurozónu nebo statistiky průmyslové výroby v Británii a v evropské měnové unii.

Na trh dorazí také série českých dat, mimo jiné o inflaci, obchodní bilanci, stavební a průmyslové výrobě a o devizových rezervách České národní banky.

Investory zaujmou také hned v úvodu týdne data o obchodní bilanci Číny. Její dovoz i vývoz měly zaznamenat v dolarovém vyjádření zlepšení, nedělní údaje ale ukázaly na překvapivě horší vývoj.

Ekonomický kalendář

Z ekonomického výhledu Komerční banky:

- I když situace v německém zahraničním obchodě zůstává nejistá, zlepšení globálních (zatím měkkých) indikátorů z průmyslu dává naději, že by se měly německé exporty postupně začít odrážet ode dna. Konečně by se měla začít zlepšovat situace v obchodě s Británií a Tureckem. Na zářijové zlepšení v bilanci s okolními zeměmi eurozóny ale zřejmě Německo nenaváže.

- Nadcházející týden bude patřit z pohledu geopolitiky mezi klíčové. Pokračují jednání mezi USA a Čínou a k dalšímu dějství v procesu brexitu Evropu nasměrují čtvrteční parlamentní volby v Británii.

- O měnové politice rozhodnou klíčové centrální banky, Fed a ECB. Poprvé ve funkci šéfky ECB se představí Christine Lagardeová. Dalšího snížení dolarových úrokových sazeb se již letos nedočkáme, Fed ale zveřejní aktualizovanou ekonomickou prognózu včetně výhledu úrokových sazeb ze strany centrálních bankéřů. Předpokládáme, že pro rok 2020 nebudou indikovat žádnou změnu a pro rok 2021 budou předvídat zvýšení sazeb. My se obáváme, že příchod recese v roce 2020 povede naopak k dalšímu snížení dolarových sazeb.

- Christine Lagardeová na své první tiskové konferenci v čele ECB formálně představí strategii pro své funkční období. Čekáme, že oznámí změnu inflačního cíle jako symetrického kolem 2 % a naváže na svého předchůdce ve volání po změně hospodářsko-politického mixu směrem k větší váze fiskální politiky.

- Ve středu představí nová předsedkyně Evropské komise Ursula von der Leyenová Evropský investiční fond, který by měl být hlavním stavebním kamenem boje proti klimatickým změnám. Ty budou v závěru pracovního týdne diskutovány na summitu EU společně s (ne)pokrokem v oblasti budování bankovní unie. Se znalostí výsledku voleb v Británii lze očekávat, že se bude diskutovat i další vývoj v oblasti brexitu.

- Česká listopadová inflace se podle našeho odhadu vyšplhá na 3 %, a dostane se tak na horní hranu tolerančního pásma ČNB. Data z reálné ekonomiky, zejména průmyslová výroba a vývozy, již ale jednoznačně potvrdí negativní dopad německé průmyslové recese. ČNB by tak trhům vánoční dárek nachystat neměla, sazby zůstanou v prosinci beze změny.

Aktuality