Líný start kapitálové unie jako (zatím malý) problém pro české firmy

Vídeňská iniciativa v týdnu oznámila, že založila pracovní skupinu pro unii kapitálových trhů. Tato unie je již dva roky starý nápad bruselských institucí, jak podpořit rozvoj kapitálových trhů v Evropě po vzoru USA, a to včetně odstraňování překážek jejich přeshraničního propojování. Mělo by jít zejména o slaďování regulace a odstraňování právních překážek.

Z hlediska účelu Vídeňské iniciativy (skupiny institucí pod vedením EBRD vzniklé v roce 2009, zaměřené na zajištění stability financování ve střední, východní a jihovýchodní Evropě; podnětem pro její vznik byla obava, že v reakci na finanční krizi budou nadnárodní bankovní skupiny zavírat své dcery a pobočky v regionu) jde o logický krok. Poté, co se podařilo (snad i zásluhou této iniciativy) během krize v rámci zmíněného regionu zabránit výraznému úbytku možností bankovního financování firem a domácností, je načase podpořit alternativní zdroje financování, tedy přes dluhopisy, rizikový kapitál a podobně. Již méně logická je snaha se takto slavnostně připojit k projektu, který zatím evidentně drhne.

Jediným legislativním úspěchem v tažení za společným evropským kapitálovým trhem je zatím totiž pouze dohoda Evropské rady, Evropské komise a Evropského parlamentu z doby těsně před loňskými Vánocemi na novele směrnice, která určuje, jak má vypadat takzvaný prospekt (informativní dokument, který musí vydat firma před nabídkou svých dluhopisů investorům).

To je ale málo. Skutečná kapitálová unie obnáší řadu dalších kroků v mnoha oblastech od účetnictví přes řízení firem až po daně a pravidla pro zacházení s firmami v bankrotu. A velkou komplikací, se kterou se před dvěma lety při vyhlašování celého projektu nepočítalo, je blížící se brexit, po kterém z Evropské unie zmizí Londýn, dosavadní hlavní finanční centrum.

Pokud se tedy nějaký menší český podnik těšil, že díky kapitálové unii ušetří přechodem od bankovních úvěrů k financování prodejem dluhopisů investorům třeba ve Švédsku, bude si muset evidentně ještě řadu let počkat.

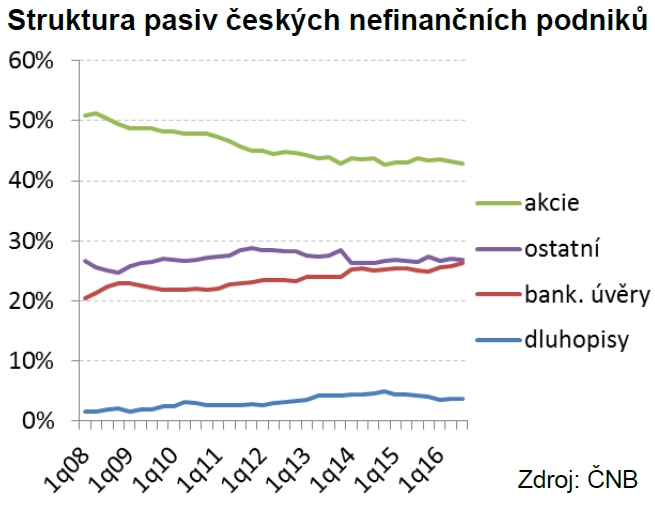

Dnes, v prostředí extrémně nízkých úrokových sazeb, zmíněná fakta zřejmě nikoho vyloženě netrápí. Podíl dluhopisů na celkových pasivech českých nefinančních podniků po mírném růstu v letech 2008-2014 začal před dvěma lety dokonce klesat. Firmy si mnohem raději půjčují nejen od bank, ale i od svých dodavatelů (skrze obchodní úvěry, které jsou hlavní složkou kategorie "ostatní"). Ale časy se změní. První růst sazeb ČNB očekáváme zhruba do dvou let. Pak možná leckomu začne být pomalého postupu kapitálové unie líto.

Aktualita pro rok 2026

Aktuality