Česko opět jako mladý trh: Co z toho plyne?

Návrat českých dluhopisů do indexů rozvíjejících se zemí pro naši ekonomiku fundamentálně nic neznamená, ale pro českou korunu ano. Posílí totiž vazbu na měny mladých ekonomik a na ceny komodit. Zahraniční investoři budou muset držet české bondy kvůli jejich váze v indexech, zatímco v benchmarcích vyspělých zemí je jejich váha zanedbatelná. Budou mít o důvod více neprodávat české dluhopisy ani po ukončení kurzového závazku ČNB.

České státní dluhopisy se ve druhém kvartálu vrátí do dluhopisových indexů emerging markets (EM), které spravuje banka JPMorgan. Důvodem je to, že hrubý národní důchod (HND) na obyvatele v dolarech byl podle tržního kurzu tři roky po sobě (2013-2015) pod hranicí určenou pro vyspělé země (podle dat publikovaných Světovou bankou).

Připomeňme, že pro porovnání zemí se obvykle používá hrubý domácí produkt (HDP) v paritě kupní síly. V tomto případě tedy sehrál roli nejen převažující odliv dividend (snižuje HND oproti HDP), ale také uměle oslabovaná koruna a posilující dolar. České dluhopisy se vracejí do skupiny EM po osmi letech. Fundamentálně přeřazení neznamená nic, ale pro korunový a úrokový trh bude důsledkem silnější vazba na vývoj měn a cen komodit.

Na váze záleží

V současnosti jsou české dluhopisy v indexech rozvinutých zemí zahrnuty s jen velice malou vahou. Každý bondový portfoliomanažer je může z pohledu výkonnosti proti benchmarku v klidu ignorovat. Váha České republiky v hlavním EM indexu naproti tomu bude 3,3 %, ve vedlejším indexu zemí s investičním ratingem dokonce 5,1 %. To už je podíl, který ignorovat nelze. Tyto indexy používají jako svou výkonnostní laťku portfolia v objemu asi 207 miliard USD (podle odhadů JPMorgan).

Zařazení do EM indexů znamená, že zahraniční investoři budou muset držet české dluhopisy. Když jsou bondy v indexu zastoupeny větší měrou, portfoliomanažer je může nadvážit nebo podvážit vůči indexu, ale ne je úplně vynechat. S ohledem na blížící se konec kurzového závazku ČNB a možné vybírání zisků na trhu s korunou jde tedy pro zahraniční investory o důvod navíc, aby si nechali české dluhopisy v portfoliu i po exitu. A to vedle toho, že ČNB nenechá korunu posílit výrazně v jednom pohybu a že jiné dluhopisy s dobrým kreditem znamenají ještě větší úrokový mínus.

Není to epizoda

Zařazení České republiky mezi mladé ekonomiky není chvilková záležitost. Český HND na obyvatele bude muset být tři roky po sobě nad zmíněnou hranicí, aby bylo Česko z EM opět vyřazeno. Tomu napomůže nejen silnější ekonomika, ale zejména silnější koruna po exitu ČNB. Jenže v roce 2016 byla koruna slabá, a tudíž vyřazení z EM indexů může přijít až v roce 2021 (tedy bude-li český HND na obyvatele nad požadovanou hranicí v letech 2017-2019).

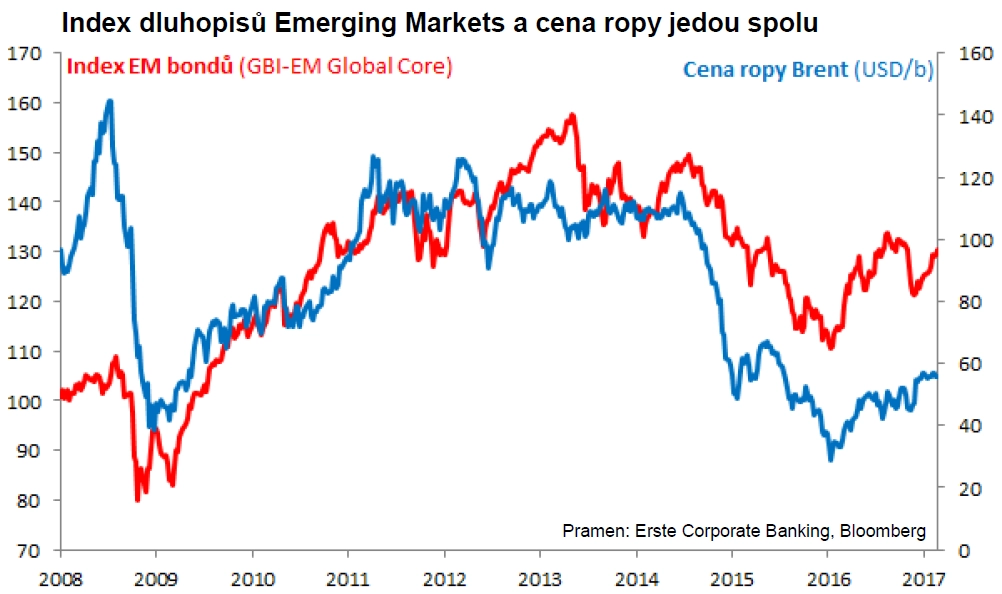

Vazba na komodity

Pobyt v EM indexech povede k silnější vazbě kurzu koruny a dluhopisů na výkyvy v tocích investic do této třídy aktiv, a to v dobrém i ve zlém. Příliv peněz do EM doputuje i k nám, úprk investorů z EM bude znamenat automaticky úprk i z Česka.

Velkou roli v atraktivitě mladých ekonomik hraje komoditní cyklus, a to v téměř přímé úměře. Pokles cen komodit (2013-2015) uštědřil atraktivitě EM pořádnou podpásovku, oživení cen komodit od loňského ledna naopak této třídě vlévá krev zpět do žil. Pokud se bude komoditám dařit, bude to dost pravděpodobně podporovat korunu.

Připomeňme, že v dobách před intervencemi měla česká koruna převážně pozitivní korelaci s cenami hlavních komodit, jako je ropa. A to přesto, že jsme jako ekonomika dovozcem komodit. Přímý vliv dražší ropy je negativní, všichni známe vyšší ceny u benzínek a ekonomové sledují horší saldo zahraničního obchodu. Převažoval však vliv investic do EM a nepřímý vliv na ekonomiku, tedy: vyšší ceny komodit = lépe se daří rozvíjejícím se zemím = vyšší vývozy do EM (přímo nebo nepřímo přes Německo).

Aktuality