Co nám napoví trh dluhopisů?

Obligační trh je klíčovým trhem, v porovnání s akciovými je zhruba trojnásobný. Byl spouštěčem krize v roce 2008 a bude i nyní. Mimořádnou událostí bylo nedávné snížení ratingu Spojených států agenturou Standard & Poors. To samo o sobě zatřáslo trhy. Kdyby rating snížila další agentura (ať už Moody’s nebo Fitch), akciové i obligační trhy by šly do kolen. Obě agentury zatím potvrdily rating AAA, ale zároveň varovaly před možností jeho snížení v případě, že Spojené státy nepřistoupí k dostatečným úsporným opatřením.

Proč takové haló kolem změny ratingu zemí? Nejde jen o symbol, v první řadě jde o peníze. V nejbližších dvou letech totiž čeká svět velká vlna refinancování, stávající úvěry vchází do splatnosti. Čím nižší rating, tím vyšší úroky. Těžko lze čekat, že některým zemím by byl rating v tak krátké době vrácen zpět na původní úroveň. Proto se politici zemí se sníženým ratingem (ať už to je Řecko, Itálie nebo USA) tak bouří, někteří dokonce podávají žaloby na ratingové agentury. O jaké částky tady jde?

7 příčin nejistoty v Evropě

Vláda USA bude nucena refinancovat částku kolem 7 bilionů dolarů. Největší evropské banky budou muset refinancovat kolem 5,4 bilionu eur. Evropské vlády pak čeká vlna refinancování 1,5 – 2 biliony eur. Celkem tak budou trhy nuceny refinancovat částku blížící se 20 bilionům dolarů. V tom nejsou zahrnuty nově vzniklé deficity, které potřebu získání dluhů navýší o další bilióny. Každý procentní bod na úrokové sazbě představuje okolo 200 miliard dolarů ročně na placených úrocích. To jsou závratné sumy. Proto tolik povyku.

Právě slovo "refinancování" je dnes klíčovým. Velmi výstižně to vyjádřil ve svém nedávném dopise investorům Howard Marks, jeden z nejvýznamnějších manažerů hedgeových fondů. Stručně řečeno, podle dosud běžné definice vyjadřoval rating schopnost dlužníka splatit své závazky. Dnes podle jeho názoru došlo k významovému posunu – rating v dnešním chápání vyjadřuje schopnost dlužníka platit úroky a refinancovat své závazky. To je zásadní posun. Jak sleduji dění v poslední době, dávám mu za pravdu.

Kdy se tedy může dlužník dostat do nesnází? Dostane se do nich v okamžiku, kdy věřitelé trvají na splatnosti a nejsou ochotni poskytnout nové úvěry. Pokud by rating vyjadřoval schopnost dlužníka splatit své závazky, musely by ratingy vyspělých zemí být výrazně níže. Čínská ratingová agentura Dagong bude ve svém hodnocení zřejmě blíže skutečnosti (Německo a Rakousko AA+, Francie a Itálie s ratingem AA-, USA a Španělsko s ratingem A-).

V benevolentním otáčení úvěrů věřiteli je i jedna z příčin stávající krize. Nedožadovali se splacení, jen je otáčeli a navyšovali dál a dál. Až se ukázalo, že král Řecka je nahý a nemá na splacení. Nyní se totéž ukazuje i u dalších zemí.

Narazil jsem i na další velmi zajímavý názor. Jeho autorem je Porter Stansberry, který se domnívá, že došlo i k posunu v cíli obligačních trhů. Cílem současných obligačních trhů již není poskytovat úvěry, ale uhádnout, kdo zkrachuje jako první. Podle toho se chovají, a protože věřitelé mají tendenci chovat se podobně, rizika se nabalují.

Kde se dočkáme defaultu dříve – v USA, nebo v Evropě? Po navýšení limitu zadlužení USA hlasuji pro některou z evropských zemí. I když nedávná aukce 30letých dluhopisů v USA nebyla daleko od svého krachu. Nutno ale podotknout, že aukce dluhopisů v nedávné době opakovaně selhaly v Číně, stalo se to i v Německu.

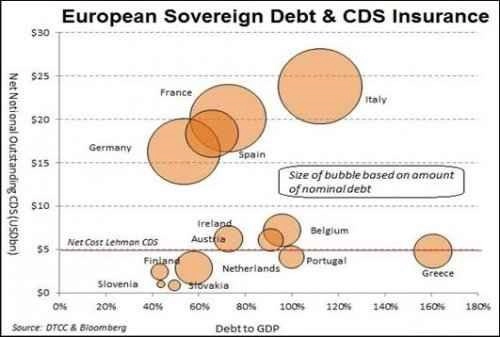

Dále si uvědomme, že různé země představují pro finanční systém různou míru rizika. Stojí zato si připomenout graf, který jsem zde publikoval již koncem července.

Rizikovost země pro finanční systém je dána 3 faktory:

Zadlužeností země (měřeno dluh / HDP) – osa X

Absolutní velikostí dluhu – velikost kruhu

Objemem CDS, které jsou na trhu – osa Y

V souhrnu těchto 3 faktorů je vítězem Itálie, ale ani Francie a Španělsko nejsou moc pozadu. Řecko, Irsko, Portugalsko – to je jen předkrm před hlavním chodem, kterým je právě duo Itálie a Španělsko. A Francie v záloze. Proč, to vidíte na následujícím grafu přebraného z Hat Trick Letter od Jima Willie.

Společná evropská měna sotva ustojí ve zdraví záchranu Itálie a Španělska, o případných problémech Francie ani nemluvě.

Nesmíme ani zapomínat provázanost prakticky všech zemí a jejich největších bank. Nejsilněji se projevuje u jihoevropských zemí. Pád UniCredit by položil Itálii, pád SocGen by uvrhl do velkých problémů Francii. Pokud hledáte slabé články ve Spojených státech, zaměřte svoji pozornost na Bank of America (ta v poslední době rozprodává aktiva, jak jen může) a Citigroup. Ve Velké Británii sledujte Barclays a Royal Bank of Scotland.

Čeká evropské banky scénář z roku 2008?

Co z toho všeho vyplývá? Vlády a centrální banky jsou si vědomy, že těžko budou na trzích hledat již zmíněných 20 biliónů dolarů. Řada investorů si s úlevou nechá vyplatit peníze při splatnosti a do nových půjček se nepohrne. Nebo jen za výrazně jiných podmínek, než byly ty právě splatné. To se ale nebude líbit vládám - dlužníkům, kteří budou chtít otočit své úvěry dál za co nejlepších podmínek.

Centrální banky po celém světě budou časem nuceny se spojit, aby zabránily defaultu některé z významných zemí. Výsledkem bude "první globální QE". Ale zřejmě na něj dojde, až bude čas na výjezd pověstných Blanických rytířů. Použití takovéhoto opatření totiž musí být politicky průchodné. To nejde bez skutečně zlé globální situace, bez situace na hraně globálního finančního kolapsu.

Co bude výsledkem "prvního globálního QE"? Různé měny (euro, dolar, jen) vůči sobě budou oscilovat bez zásadních změn. Oslabování jednotlivých měn se projeví v růstu cen drahých kovů a zřejmě i ropy. Tyto komodity budou posilovat proti všem měnám bez výjimky. Německo nebude pak ochotno investovat své roční HDP (nebo i více) do záchrany jiných zemí a bude se podle všeho bránit zavedením vlastní měny, případně společné s pečlivě vybraným okruhem dalších zemí. V případě "pouze amerického QE3" navíc hrozí silné oslabení dolaru. QE3 bylo podle mého názoru již odstartováno. Moudřejší budeme po konferenci v Jackson Hole a projevu Bena Bernankeho v pátek tento týden. Možná tam bude oficiálně oznámeno.

Jal dopadnou investoři? Jak jsem již jednou napsal, nezbytnou součástí výše zmíněného kolapsu bude jedno z největších přerozdělení majetku v historii lidstva. Pokud budou změny pravidel jen relativně mírné (rozpad eura, zavedení měny (částečně) kryté zlatem za toto považuji), pak to, jak kdo dopadne, bude záviset ve velké míře na každém investorovi. Z důvodů popsaných výše preferuji drahé kovy. V případě zásadních změn pravidel (např. znárodnění) nelze dopředu odhadovat vůbec nic.

Aktualita pro rok 2026

Doporučujeme

Aktuality