Sazby v Česku: Zatím dobrý, ale na jak dlouho?

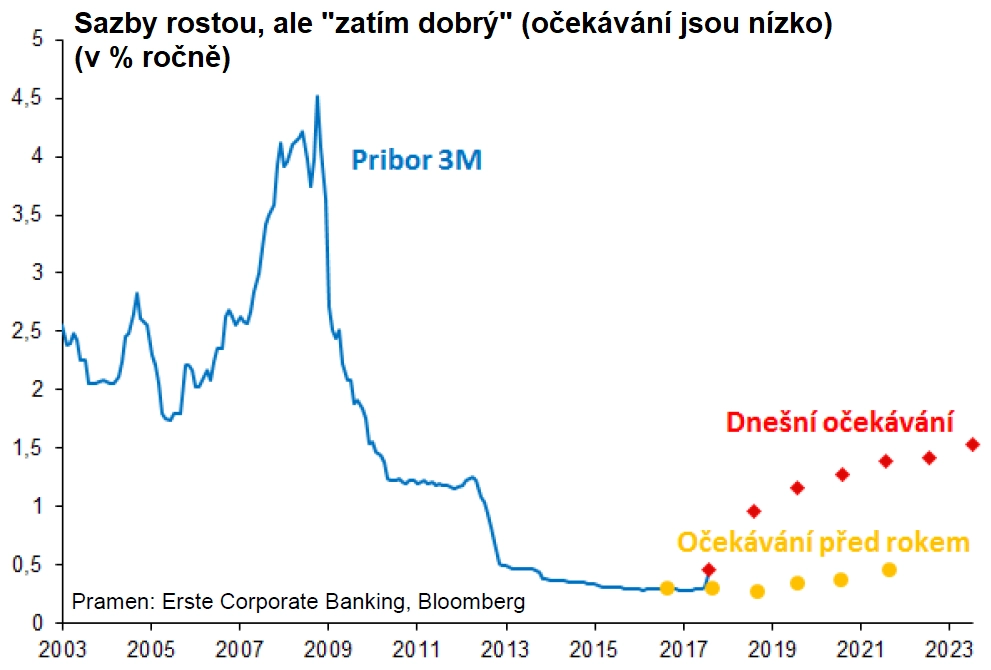

Česká národní banka je v počáteční fázi cyklu zvyšování úroků. Trh toho do sazeb IRS (interest rate swaps) mnoho nezapočítává, jako kdyby vzkazoval: "Sazby rostou, ale zatím je všechno ok." Koruna posílila, sazby PRIBOR narostly, ale měnové podmínky jsou stále velice uvolněné, jakkoli silná ekonomika, trh práce a zrychlující inflace hovoří pro jiný scénář. Čas na zafixování sazeb na nízkých úrovních pomocí IRS se krátí. Taktika vyčkávání, která fungovala před obratem cyklu, funguje po něm nedobře.

Jednoho horkého srpnového dne přišla esemeska, že prý ČNB poprvé za deset let zvýšila základní sazbu. Cyklus zvyšování úroků je tady. Co z toho plyne pro náklady financování, máte-li úvěry na plovoucí sazbě, financujete se krátkými úvěry nebo o novém financování uvažujete?

Pohled na prognózy ekonomů a sazby započítané trhem prozrazuje, že to nebude žádné drama. Jedno nebo dvě zvýšení sazeb ČNB během dalších 12 měsíců nikomu hluboký zásek do výsledovky neudělají.

Silná ekonomika a uvolněné měnové podmínky

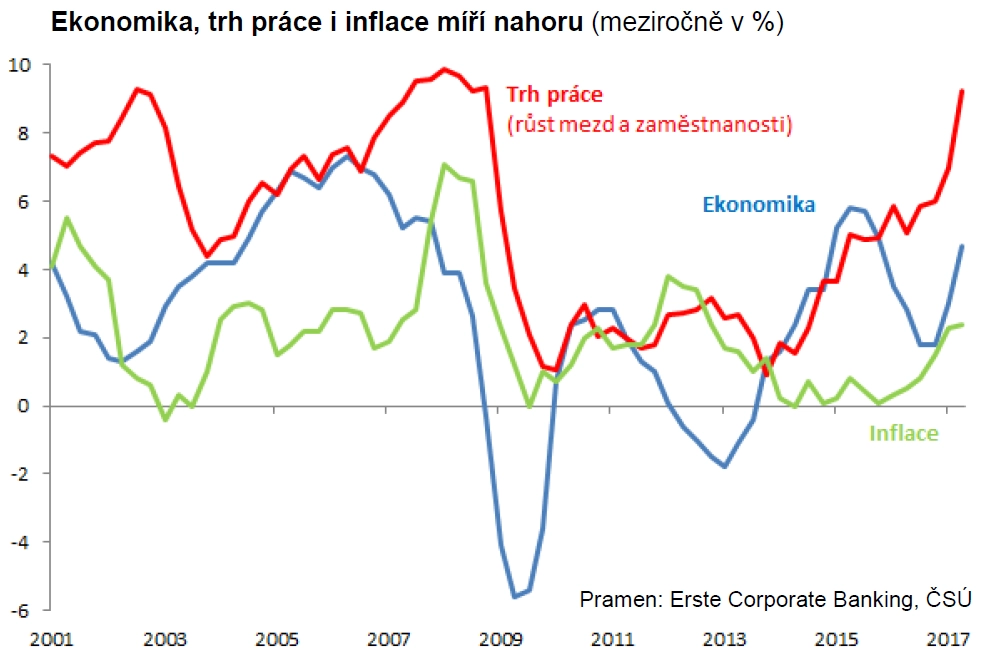

Lze se na to spolehnout? Pohled na makroekonomické prostředí říká, že ekonomika šlape (HDP +4,7 %), nezaměstnanost klesá (nejsou lidi), růst mezd akceleruje (+7,6 %, navíc požadavky veřejného sektoru v předvolebním klání) a rostou různé indikátory inflace (CPI, ceny nemovitostí, dokonce i pivo zdraží).

V hlubokém rozporu s makroekonomickým prostředím jsou měnové podmínky stále velice uvolněné. 17 bazických bodů sazby PRIBOR nahoru téměř nestojí za řeč a koruna se lopotí na 26 EUR/CZK. Minulý týden se dva členové bankovní rady ČNB (Hampl a Mora) nechali slyšet, že diskuze a hlasování o dalším zvýšení sazeb bude na příštích zasedáních rady opět na pořadu dne. A že politika ECB je sice hodně důležitá, ale ne určující.

Zatím dobrý

Spoléhat se na to, že v oblasti sazeb nic nehrozí, ačkoli cyklus zvyšování již začal a důvody k růstu sazeb zjevně jsou? Připomíná to scénu z filmu, ve kterém parta pistolníků vyrazí bránit vesnici před bandity. Jeden z nich vypráví vtip o chlápkovi, který vypadne z okna. Jak tak padá, v každém patře si říká: "Zatím dobrý."

Na úrokovém trhu taky "zatím dobrý". Jak hlubokou jámu ve výsledovkách cyklus ČNB vyvrtá, nevíme. Možná zpětně uvidíme, že to sice nebyl pád z okna domu, ale i pád do hluboké díry zabolí. Úrokový trh naštěstí žádné drama nezapočítává. Říkáme naštěstí, protože malá očekávání na trhu znamenají nízkou cenu, za kterou se lze chytit pomyslného lana v podobě IRS a do jámy nespadnout.

Před obratem cyklu, po obratu cyklu

Skutečný obrat cyklu přináší změnu toho, co od úrokového zajištění čekat a kdy je takticky provést. Několik posledních let bylo ve znamení mlhavého rizika, že ČNB někdy zvedne sazby. Fixování sazeb pomocí IRS bylo o snaze zavřít se do velice nízkých úrokových nákladů i s vědomím toho, že po velkou část času by financování na plovoucí sazbě vyšlo o něco levněji. Před obratem cyklu bylo úrokové zajištění jako pojistka, v rámci které nenastala pojistná událost, a tedy nedošlo ani na pojistné plnění.

Po obratu úrokového cyklu se ale situace změnila. Mlhavé riziko se stává realitou, zajištění se začíná vyplácet, ale sazby IRS již nejsou tak nízké. Dlouho otálet se zajišťováním již není taktika tak vhodná jako před obratem cyklu. I v růstovém trendu přicházejí korekce, ale trend již dnes jednoznačně není přítel. "Zatím dobrý", ale po propadnutí se o pár pater dolů (růst PRIBOR i sazeb IRS) bude vše jinak.

Aktualita pro rok 2026

Aktuality