Česká ekonomika a koruna: Další vlna úrokového přílivu na obzoru

Růst korunových úrokových sazeb si vybírá pauzu díky poklesu inflace pod 2 % a otálení Evropské centrální banky s ukončováním mimořádně uvolněné měnové politiky. Podmínky pro další vlnu růstu sazeb ale uzrávají, stačí se podívat na silný trh práce, dražší ropu v korunách a samotnou korunu, nyní slabší, která tak neutahuje měnové kohoutky. S potenciálně vyšší inflací a neočekávaně slabší korunou Česká národní banka nebude muset čekat, až se ke zvyšování sazeb rozhoupe ECB.

Pozorovat, jak vlny přílivu postupně boří hrady z písku, je příjemná kratochvíle během letní dovolené u moře. Pozorovat, jak se zvedají úrokové náklady, již tak příjemné není. Úrokový příliv také přichází ve vlnách. Sazby se zvednou, pak si dají pauzu nebo klesají, takže to po nějakou dobu vypadá, že se příliv rostoucích sazeb vůbec nekoná. Pak ale přijde nová vlna.

První vlnu rostoucích korunových sazeb máme za sebou, poslední měsíce jejich hladina zhruba stagnuje. První vlna skončila díky kombinaci zpomalení domácí inflace a váhání ECB s ukončováním mimořádně uvolněné měnové politiky.

Inflace nižší, tlaky vyšší

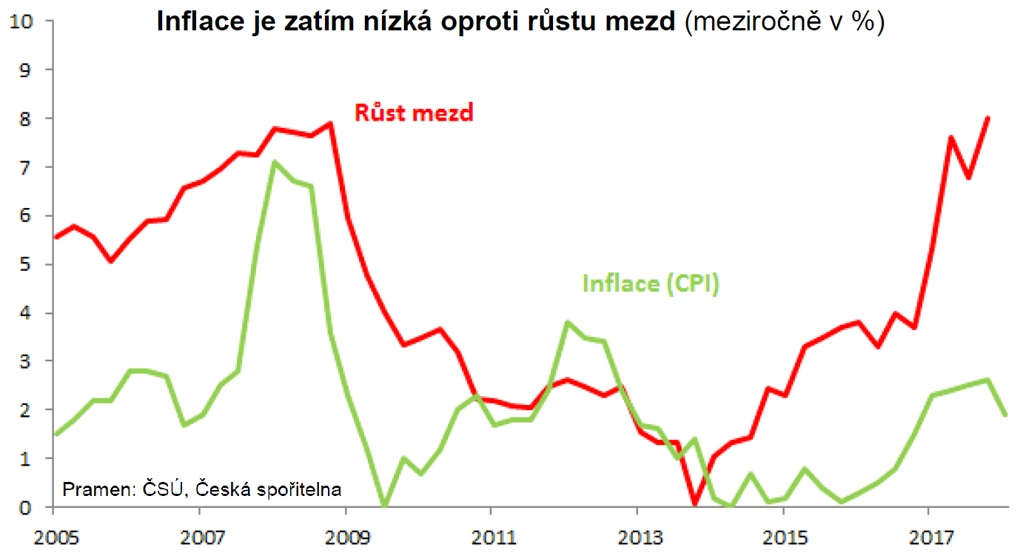

Míra inflace (meziroční změny spotřebitelských cen) v posledním půlroce zpomalila z téměř 3 % pod 2 %. Zeslábly inflační tlaky po první vlně vyšších sazeb? Nevypadá to tak. Podívejme se, proč celkový růst cen zvolnil.

- Zpomalil růst cen potravin. Cena másla se již neobjevuje na titulních stránkách novin.

- Slábnoucí dolar z velké části absorboval vliv dražší ropy na domácí ceny pohonných hmot.

- Posílení koruny vůči euru v prvním kvartálu o zhruba 6 % a o téměř 20 % v páru s dolarem má vliv na všechny dovozní ceny, nejen na potraviny a paliva.

Inflační tlaky ale ani přes nižší celkové číslo nepolevují. Podstatné je, že na trhu práce za poslední půlrok ještě přituhlo. Velice nízká míra nezaměstnanosti již sice dramaticky klesat nemůže, ale mzdové nároky se přiostřují. Loňský růst mezd o 7 % působí jako lehce při zdi ve světle ohlášených dvojciferných procentuálních nárůstů například v obchodních řetězcích nebo v automobilovém průmyslu.

Koruna přestává utahovat kohouty

ECB je dosud opatrná, aby třeba jen naznačila, že se politika kvantitativního uvolňování a záporných sazeb blíží ke konci. Aktuálně se zdá, že ECB ukončí QE ve 4Q2018 a začne zvyšovat sazby v půlce roku 2019. Takový výhled přirozeně omezuje prostor letos zvyšovat korunové sazby, jak ČNB píše ve své prognóze.

Je ale namístě připomenout, že sazba ECB je pro ČNB důležitá pouze do té míry, nakolik se rozdíl v sazbách projeví v kurzu koruny. ČNB nemá žádný závazek udržovat nějaký maximální úrokový diferenciál vůči větší sestře z Frankfurtu. Koruna vůči euru přitom v poslední době nic moc nepředvádí, přehřátou českou ekonomiku tedy nyní neochlazuje.

Další úroková vlna

Inflace pod 2 % a váhání ECB drží jestřáby v bankovní radě ČNB v menšině. To ale nemusí vydržet dlouho. Inflace pod 2 % v prostředí přehřáté ekonomiky a trhu práce je totiž překvapující, ale také nejspíše dočasný jev. Vzpomeňme na záhady posledních let, tedy proč nerostla zaměstnanost současně s oživením ekonomiky a proč nezrychloval růst mezd s klesající nezaměstnaností. Obě záhady se vyřešily samy, šlo pouze o zpoždění v cyklu.

Ke zrychlení inflace může vedle zpožděného dopadu rostoucích platů přispět i obrat krátkodobých vlivů. Hlavním kandidátem je vliv cen pohonných hmot (ropa se aktuálně obchoduje za zhruba 80 USD za barel) a dolar, který již napravil část předchozích ztrát.

Zrychlí-li inflace kvůli napjatému pracovnímu trhu a kurz koruny bude nadále zhruba stagnovat, čekání na ECB bude zatraceně dlouhé nejen pro jestřáby, ale i pro neutrální členy bankovní rady ČNB. Úrokový diferenciál mezi korunou a eurem je již nyní, zdá se, dost široký, ale může být ještě o dost širší vzhledem k přetrvávajícím pozicím zahraničních investorů.

Až přijde nová vlna růstu úrokových sazeb a nákladů, nebude to zdaleka tak příjemné jako pozorování vln přílivu u moře. Podmínky pro další vlnu bychom měli. Bránit se růstu sazeb úrokovým zajištěním je vhodná cesta, jak si ušetřit budoucí náklady i stres.

Aktualita pro rok 2026

Aktuality