O americké výnosové křivce (potřetí): Mutace časové prémie

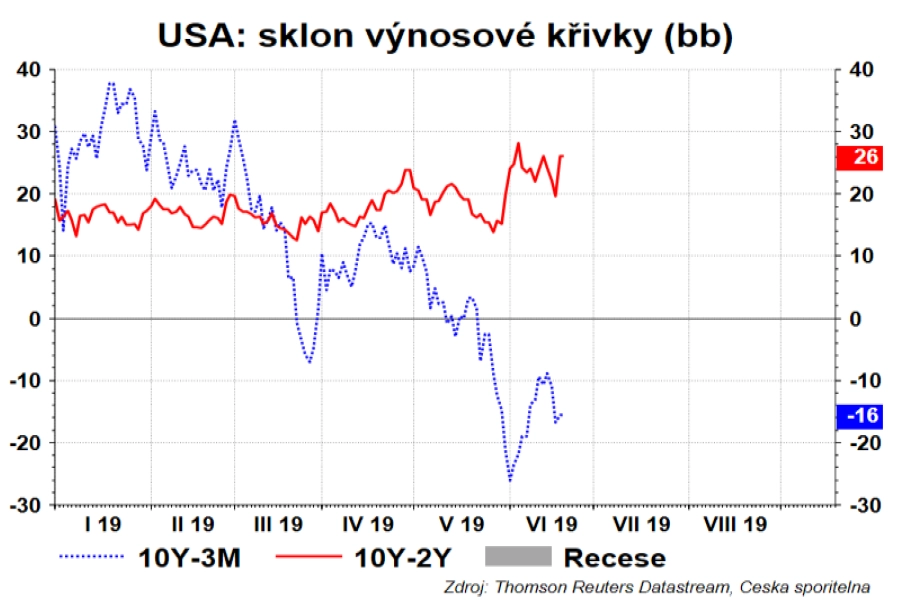

Výnosová křivka v USA se v některých částech začala z inverze lehce vracet, rozdíl mezi desetiletými a tříměsíčními výnosy je ale stále záporný. Tématu se dlouhodobě věnuje hlavní ekonom České spořitelny David Navrátil.

V předchozích článcích (ZDE a ZDE) jsem ukazoval, že inverzní křivka zvyšuje pravděpodobnost recese, ale že tato pravděpodobnost má daleko k jistotě. Aktuální rozdíl mezi výnosy 10letých a 3měsíčních vládních bondů naznačuje recesi v USA s pravděpodobností necelých 30 %. Navíc je riziko znejasnění tohoto signálu intervencemi americké centrální banky, která uměle snížila dlouhodobé výnosy skrze program odkupu aktiv.

Sklon výnosové křivky také dokázal predikovat růst americké ekonomiky, nicméně odhady ukazují, že tato schopnost předpovídat výrazně zeslábla a snížila se i její statistická významnost. Jinými slovy, statistika ponechává velice dobré šance na to, že "tentokrát to bude jinak".

Složky výnosu 10letého vládního bondu USA

Proč? 10letý výnos lze rozdělit na dvě části. První ukazuje, co si myslí trh o vývoji sazeb Fedu v desetiletém horizontu. Pokud by trh čekal trvalé snížení sazeb z aktuálních úrovní, tak by logicky 10letý výnos měl být pod krátkodobými výnosy. Pokud by tedy výnos byl jen o očekáváních Fedu.

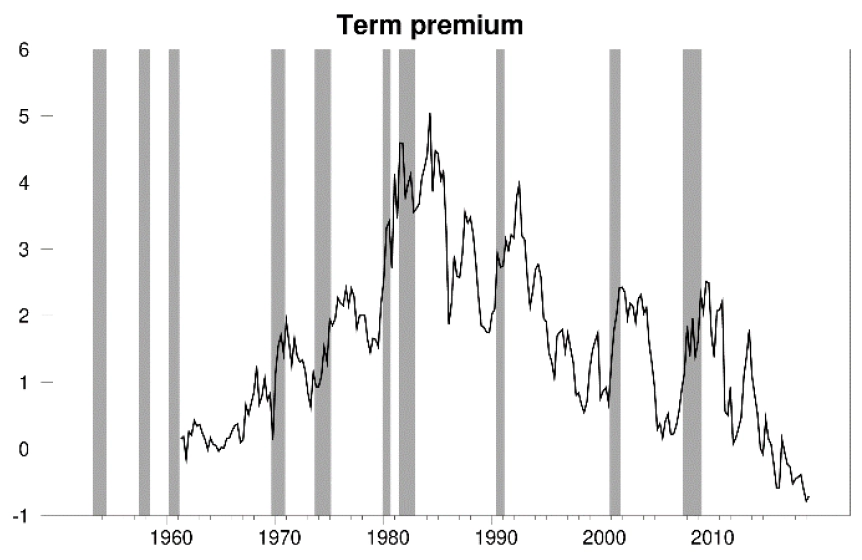

Ale není, protože jde zde i druhá část – (časová) prémie. Tu může ovlivňovat mnoho věcí. Chci extra odměnu za dlouhou investici, nebo chci extra prémii za riziko, že se státní finance budou v dlouhodobém horizontu vyvíjet špatně. Dále to mohou být likvidita, regulace, dříve kvantitativní uvolňování.

Fed na denní bázi počítá toto rozdělení. A právě časová prémie si prošla velkou mutací. V 70. a 80. letech byla kladná a vysoká. Nicméně postupně klesla a nyní je téměř na -1 procentním bodu.

James Hamilton připomíná, že podle moderní finanční teorie prémie odráží kovarianci výnosů jednotlivých tříd aktiv a to, jak tato kovariance ovlivní investorovo celkové bohatství.

Obavy z deflace

V 70. a 80. letech portfolia investorů výrazně ohrožovala vysoká a volatilní inflace. Proto investoři vyžadovali extra odměnu za nákup dlouhodobých státních dluhopisů. Nyní je inflace velice nízká. Dokonce tak, že nedává centrálním bankám mnoho prostoru ke snižování sazeb v případě potřeby, a proto se primární strach z inflace přeměnil na obavy z deflace.

Investoři si tak prostřednictvím dlouhodobých dluhopisů kupují pojištění proti deflaci, která by negativně dopadla i na jiné jejich investice, tedy jiné třídy aktiv. Toto vysvětlení by znamenalo, že dokud deflace bude vnímána jako riziko, investoři budou ochotni nakupovat dluhopisy i s nižšími výnosy, než by odpovídalo zmíněné izolované představě o vývoji sazeb centrální banky. Jinými slovy, sklon výnosové křivky může být nepatrný, případně dokonce záporný, po výrazně delší dobu.

Samozřejmě lze vedle tohoto vysvětlení věřit i tomu, že za změnami výnosové křivky jsou kvantitativní uvolňování nebo regulace, jako takové přitom také působící dlouhodobě.

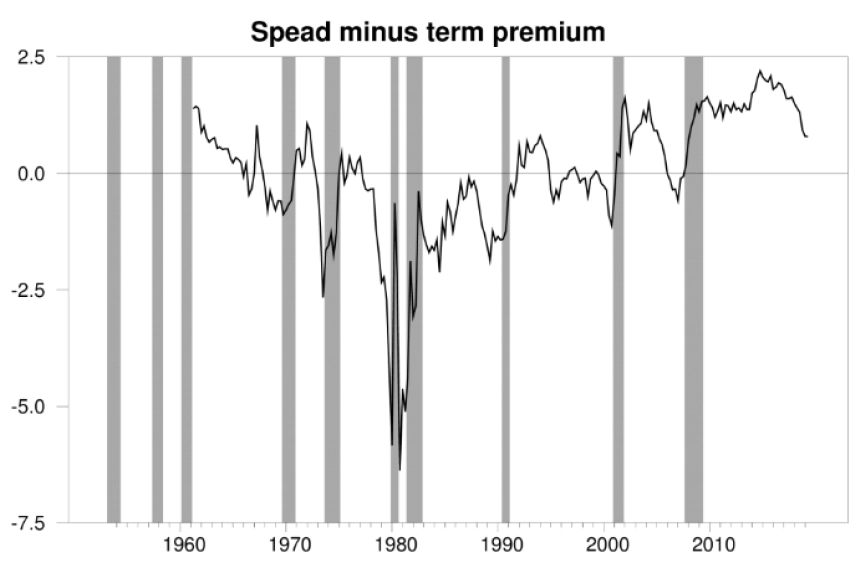

Možná vás zajímá, jak by vypadal spread mezi 10letými a 3měsíčními výnosy po odečtení prémie. Z grafu je patrné, že před recesí měl spread tendenci klesat (ne každý pokles končil recesí). Zároveň je ale vidět, že aktuálně je spread spíše nadprůměrně vysoký. To bychom mohli číst tak, že inverze výnosů neodráží nutnost výrazného snižování sazeb. A že současný tvar americké výnosové křivky tedy neodráží vysokou pravděpodobnost recese v příštím roce. Uvidíme.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality