Ztrácejí české dluhopisy na atraktivitě?

Jaké je v současnosti renomé českého vládního dluhu? Nic dramatického se (zatím) navzdory hlubokým rozpočtovým deficitům neděje, ale co není, může být. A překvapivě rychle.

Poté, co loni v srpnu vládní představitelé poprvé zmínili možnost mimořádného příspěvku důchodcům a dramatické redukce zdanění mezd ("zrušení superhrubé mzdy"), mohl u mnoha zahraničních investorů vzniknout pocit, že Česká republika přestává být oním opatrným a rozumným dlužníkem, kterým byla po dlouhá léta.

Tento pocit mohl ještě zesílit ve světle velice netradičního průběhu (v listopadu a prosinci) přijímání zákona o státním rozpočtu na rok 2021 a zákona o redukci zdanění mezd (daňového balíčku, opraveného v Senátu a nepodepsaného prezidentem těsně před koncem roku).

Případná škoda na renomé českého veřejného dluhu by mohla být vidět přinejmenším na třech frontách:

- Rating. Z největších ratingových agentur vynesly v poslední době nějaký verdikt dvě, přičemž obě v zásadě potvrdily, že nemají důvod rating měnit. Jenže tyto verdikty byly zveřejněny 30. října (S&P) a 4. listopadu (Fitch), tedy příliš brzy na to, aby mohly vzít v úvahu, že nápad na redukci inkasa daně ze mzdy byl skutečně přijat, a to s dopadem v rozsahu 90 miliard korun jen pro samotný státní rozpočet.

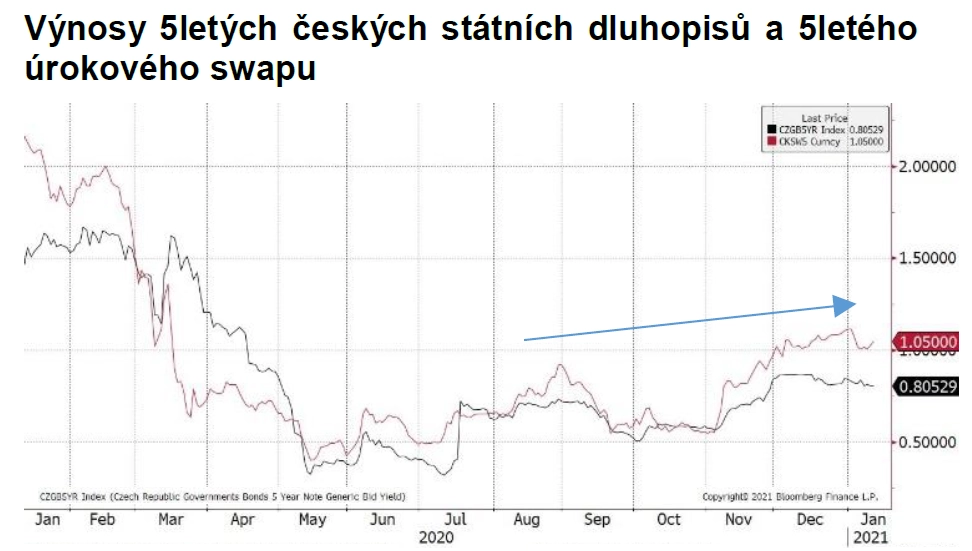

- Výnosy vládních dluhopisů. Výnosy českých bondů sice od konce léta 2020 vzrostly (v grafu černá linie), ale podobné (ba dokonce mírně vyšší) zvýšení zaznamenaly i sazby na korunovém mezibankovním trhu (červená linie). K tomu došlo zřejmě v předtuše toho, že by ČNB mohla začít zvyšovat sazby dříve, než se trh domníval v létě. Zde tedy doklad o zvýšené vnímané rizikovosti českých státních dluhopisů nenajdeme.

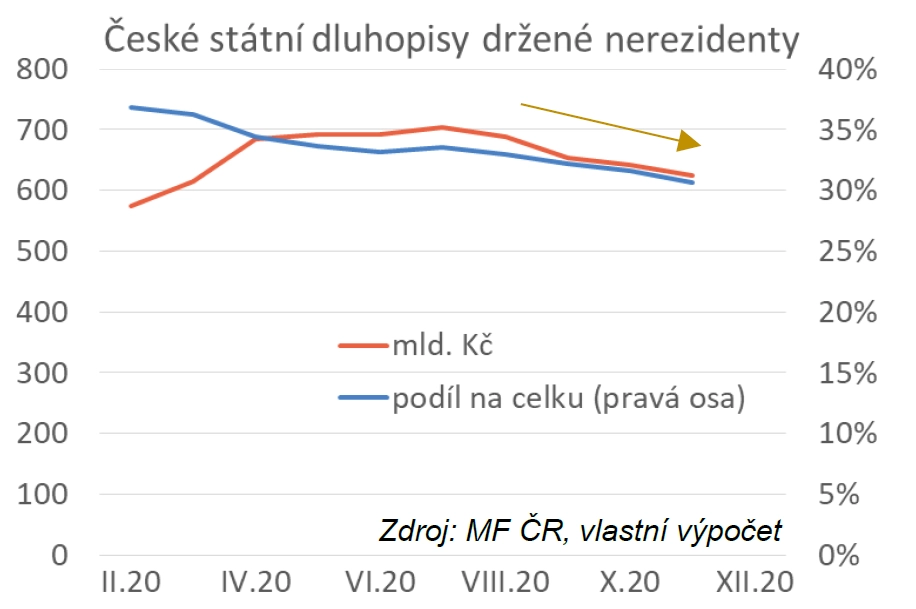

- Podíl zahraničních investorů na držbě českých vládních dluhopisů. Pokles podílu nerezidentů na držbě českých vládních dluhopisů by mohl být znamením, že český stát začíná v očích zahraničních investorů ztrácet dobrou pověst. Od léta skutečně dochází k poklesu, i když nijak divokému.

Celkově tedy data nesvědčí o tom, že by se ohledně českých veřejných financí trhy začaly nějak výrazněji lekat rozvratu a katastrofy, o kterém hovoří někteří komentátoři. Ovšem pozor, trhy si někdy dokážou všimnout problémů až se zpožděním, o to však dramatičtěji.

Aktualita pro rok 2026

Aktuality