Vyšší výnosy dluhopisů: Ekonomické signály a starosti pro akciový trh

Inflační očekávání po roce 2020 prudce vzrostla, a přestože již přes půl roku korigují níže, zůstávají na úrovni z doby finanční krize. V posledních týdnech pak v USA roste také trhem předpokládaný rozsah zvyšování sazeb Fedu a délka samotného cyklu růstu úroků. To způsobilo prudký nárůst krátkodobých i dlouhodobých výnosů amerických dluhopisů, což má pro investory mnohé negativní důsledky.

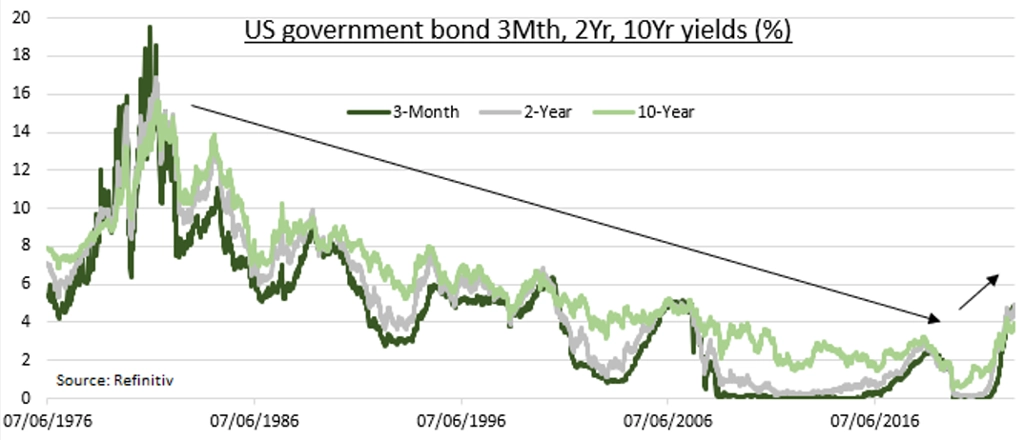

Krátkodobé výnosy amerických vládních bondů okolo 5 % jsou přínosem pro střadatele, ale znamenají stále větší překážku pro vlastnictví rizikovějších aktiv. Výnosy desetiletých dluhopisů okolo 4 % pak představují strop pro ocenění nejdražších akcií na trhu v USA. Naděje spočívá v tom, že se to nejhorší z přecenění aktiv možná již blíží ke konci. To by pro akcie mohla být úleva.

Krátkodobý pohled

Výnosy krátkodobých státních dluhopisů USA dosáhly 5 % a předvedly nejprudší nárůst za posledních čtyřicet let. Tento téměř bezrizikový výnos je přitom obrovskou konkurencí pro bankovní vklady v USA (zhruba 18 bilionů USD), které vynášejí v průměru 0,2 %. A je také hned trojí výzvou pro americká riziková aktiva:

- Vysoký prakticky bezrizikový výnos je brzdou pro každého, kdo usiluje o zhodnocení peněz investicemi do rizikových aktiv (od akcií po dluhopisy).

- Končí carry trade, tedy financování investic s vyšším výnosem penězi levně půjčenými jinde.

- Rostou náklady na zajištění vázané na krátkodobé americké úrokové sazby pro globální investory, kteří se zajímají o USA.

Dlouhodobý pohled

Výnosy desetiletých amerických dluhopisů se vrátily ke 4 % (již opět zkorigovaly ke 3,7 %), říjnové maximum bylo zhruba 4,2 %. To vytváří strop nad oceněním mnoha akcií, přičemž největší dopad to má na nejdražší trhy (USA) a segmenty (technologie). Ocenění představuje současnou hodnotu budoucích peněžních toků a desetiletý výnos je nejčastěji používanou diskontní sazbou.

To nejhorší je ale možná již za námi. Poměr cen mědi a zlata klesá a reálný desetiletý výnos očištěný o inflaci je na úrovni 1,5 % (nad dvacetiletým průměrem). Riziko recese v Americe nicméně trvá, inverze výnosové křivky je nejvýraznější za celou generaci.

Zdroj: eToro

Aktualita pro rok 2026

Aktuality