Kamil Bednář (BH Securities): Státní pokladniční poukázky nabízejí výhodnou možnost, jak s nízkým rizikem zhodnotit úspory

Inflaci se zatím nedaří zkrotit a možností, jak zhodnotit úspory s relativně malým rizikem, není mnoho. Jednou z nich nicméně mohou být státní pokladniční poukázky. Jaký výnos nabízejí a v čem tkví jejich výhoda oproti jiným konzervativním nástrojům? Nejen o tom jsme hovořili s Kamilem Bednářem, portfoliomanažerem ze společnosti BH Securities.

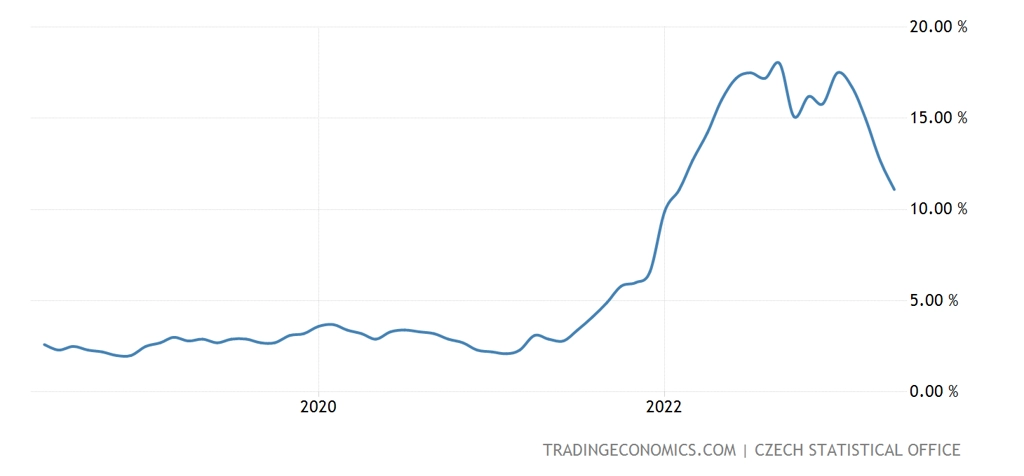

Inflace se v České republice stále drží na vysokých úrovních. Jak se podle vás bude dále vyvíjet?

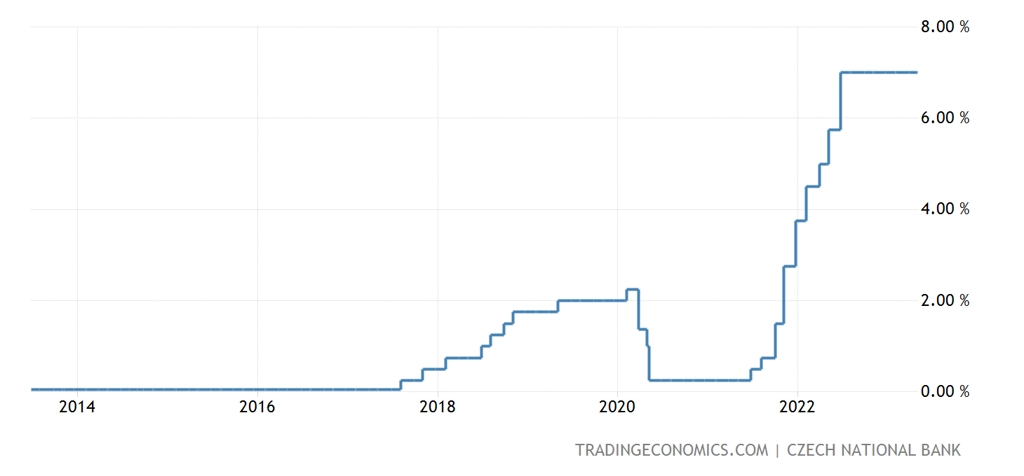

Vše nasvědčuje tomu, že s námi výrazně zvýšená inflace zůstane po delší dobu. Vyplývá to nakonec i z řady vyjádření představitelů České národní banky. Centrální bankéři několikrát naznačili, že úrokové sazby, které nyní ČNB drží na 7 %, vydrží spíše déle, než se původně čekalo.

Jak dlouho tedy podle vás sazby zůstanou takto vysoké?

Minimálně do příštího roku. Nějaké snížení, byť kosmetické, rozhodně není otázkou roku 2023. Myslím si, že si naši centrální bankéři uvědomují, že tím, že nepokračovali ve zvyšování sazeb v polovině loňského roku, možná udělali chybu. Kdyby mohli vrátit čas, tak by loni asi k jednomu či dvěma zvýšením sazeb ještě přistoupili. Zda udělali správné, či špatné rozhodnutí, samozřejmě ukáže až čas, je ale možné, že boj s inflací bude delší. Takže si musíme na současné vyšší sazby zvyknout.

Očekáváte ještě zvyšování sazeb ČNB?

Poslední zasedání bankovní rady ukázalo, že ta možnost existuje. Pro zvýšení sazeb hlasovali tři členové rady. Pokud by například došlo k oslabení koruny vůči euru, mohli bychom se na dalším zasedání dočkat zvýšení sazeb, i když třeba jen o čtvrt procentního bodu. Centrální banka by tím trhu opětovně vzkázala, že tu je a je připravena jednat.

Jak je možné chránit úspory před inflací?

V posledním roce a půl, kdy se o inflaci mluví více, jsem se setkal s řadou takových dotazů. Šlo mnohdy o lidi, kteří nikdy neinvestovali, respektive nikdy se nestarali o své úspory a nechávali je ležet na bankovních účtech. Z krátkodobého hlediska ale tak vysokou inflaci porazit zkrátka nejde. Je to dlouhodobý boj. Nejlepší třídou aktiv jsou historicky akcie, což je typicky dlouhodobá investice.

Pokud člověk nikdy do akcií neinvestoval, případně vůbec nechce investovat, protože má averzi vůči riziku, má několik dalších možností. V době vysokých úrokových sazeb jsou první možností dluhopisy, ať už státní, nebo korporátní (myšleno cenné papíry kvalitních a zdravých podniků). Ani člověk, který na sebe nechce brát ani riziko spojené s firemním dluhem, by ale neměl nechávat úspory na běžném účtu, ale měl by je uložit alespoň na termínovaný účet. Případně využít služeb naší společnosti a investovat do státních pokladničních poukázek v rámci CZK Úrokového portfolia.

ČR - meziroční míra spotřebitelské inflace

Státní pokladniční poukázky jsou ale také dluhopisy. Copak nejsou také rizikové?

Jde o krátkodobé dluhopisy, u nichž je rizikem default (krach, platební neschopnost) České republiky, tedy to, že náš stát přestane splácet své dluhopisy. A toto riziko je minimální.

Jak fungují státní pokladniční poukázky?

Státní pokladniční poukázky vydává Ministerstvo financí České republiky. Prodává je investorům prostřednictvím aukcí, které provádí Česká národní banka. Výnos je tvořen na trhu. Ministerstvo financí oznámí, jakou sumu peněz a na jak dlouho si chce půjčit. Jednotliví investoři do aukce vkládají své objednávky a určují výnos, za který jsou ochotni státu půjčit.

Jakého výnosu tedy může klient dosáhnout?

Atraktivita pokladničních poukázek (počet investorů) měsíc od měsíce narůstá. To vede k tomu, že realizovaný výnos, za který si český stát půjčuje a který je vyplácen investorům, se snižuje. Ještě v lednových aukcích se daly pokladniční poukázky koupit s výnosem až 6,5 % ročně, v posledních květnových aukcích to bylo zhruba 6,05 % ročně.

Vyplatí se tedy investovat do pokladničních poukázek, když jejich výnos klesá?

To, zda je výnos atraktivní, si musí rozhodnout každý investor sám. Jsem nicméně přesvědčen, že se to stále vyplatí. Stačí se podívat na čísla a porovnat čisté výnosy.

Jaký výnos z investic do státních pokladničních poukázek očekáváte letos a příští rok?

V příštích dvanácti měsících očekáváme stagnaci úrokových sazeb. Výnos státních pokladničních poukázek by mohl dosáhnout zhruba 6 % ročně. Pokud by se ale oproti všeobecnému očekávání trhu ČNB přece jen rozhodla sazby opět zvýšit, vzrostly by i výnosy státních pokladničních poukázek. Vztah nicméně samozřejmě platí i směrem dolů.

Některé spořicí účty nebo termínované vklady nabízejí srovnatelné výnosy. Mají státní pokladniční poukázky oproti nim nějakou výhodu?

Státní pokladniční poukázky mají především tu výhodu, že u nich od roku 2021 došlo k úpravě zdanění. To znamená, že výnosy ze státních pokladničních poukázek jsou osvobozené od zdanění. Pokud si investor koupí pokladniční poukázku s výnosem 6,05 %, je tento výnos čistý. Naproti tomu například u termínovaného vkladu, který nabízí zhodnocení 6 % ročně, získá investor ve skutečnosti pouze zhruba 5,1 %. Důvodem je 15% srážková daň, které výnos podléhá.

Investujete v rámci CZK Úrokového portfolia ještě do dalších instrumentů?

Investujeme do kombinace státních pokladničních poukázek a krátkodobých depozit u některé z českých bank. Objem peněz, kterým disponujeme, nám umožňuje ukládat peníze v bance za sazby, na které člověk běžně nedosáhne. Nyní můžeme například na krátkodobé depozitní úložce získat úrokovou sazbu 6,8 %. Tento výnos ovšem podléhá zdanění, čistý výnos tak činí zhruba 5,8 %.

Pokud by tedy výnos pokladničních poukázek měl dosahovat 5,8 %, nemáme důvod je nakupovat a raději peníze ponecháme jako depozita v bance. Pokud by ale zájem ochladl a stát by vydával stále stejný objem pokladničních poukázek, výnosy by se opět zvýšily. Riziko nižšího výnosu proto není, protože by nikdo s nižším výnosem nenakupoval, raději by i s přihlédnutím k daňovému hledisku umístil peníze na krátkodobou depozitní úložku.

Co se stane ve chvíli, kdy ČNB začne snižovat sazby?

Teoreticky bude hra stále stejná. Když začne ČNB snižovat sazby, dotkne se to i výnosů státních pokladničních poukázek, které se pak mohou zdát méně atraktivní. Zároveň ale začnou snižovat úrokové sazby také banky na termínovaných vkladech a klesnou i výnosy například dvouletých dluhopisů. Vše se zkrátka posune na nižší úroveň.

ČNB - základní úroková sazba

Jaký je investiční horizont a minimální investice do státních pokladničních poukázek prostřednictvím CZK Úrokového portfolia?

CZK Úrokové portfolio nabízíme klientům od sto tisíc korun s neomezeným limitem. Investiční horizont doporučujeme alespoň jeden rok. Státní pokladniční poukázky je ale možné nakoupit se splatností čtyři týdny, tři měsíce nebo půl roku. Pokud dojde pokladniční poukázka do splatnosti, peníze okamžitě využíváme na další aukci poukázek. Klient samozřejmě může vybrat peníze dříve, ale nezíská pak očekávaný výnos.

Jaké jsou u tohoto produktu poplatky?

Služba CZK Úrokové portfolio je součástí produktu Asset Management, poplatek činí 0,3 % ročně a investovat lze pouze v korunách.

A jaký je u vás o pokladniční poukázky zájem?

Jsme mile překvapeni, zájem je relativně slušný. Vidíme to ze statistik i zpětných vazeb od klientů. Řada z nich například na kapitálovém trhu nikdy neinvestovala a nemá s ním zkušenosti. To je podle mě pozitivní signál, protože i lidé, kteří celoživotně nechávali ležet úspory v "matraci", se zajímají a investují alespoň touto konzervativní cestou. To může být první krok například k důchodovým plánům, případně časem i k akciím.

Aktualita pro rok 2026

Aktuality