Medvědí trend na dluhopisovém trhu láká k hříchu. Proč jeho vábení (ne)podlehnout?

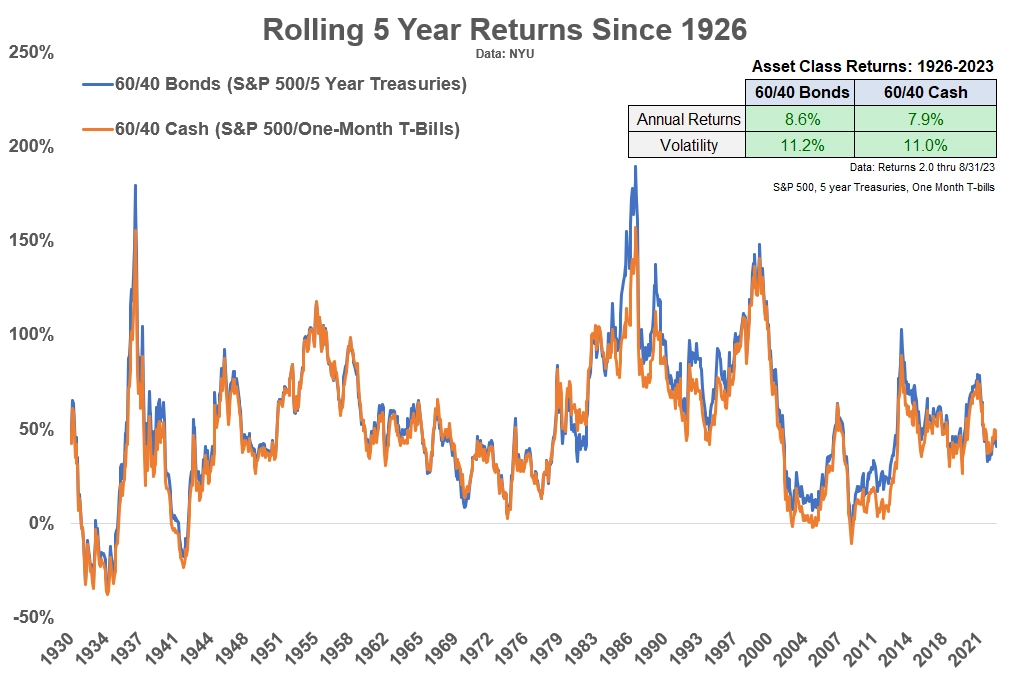

Dluhopisy historicky nabízejí při vyšší volatilitě vyšší výnosy než hotovost a platí, že čím delší duraci mají, tím vyšší je jejich výnos, byť opět na úkor vyšší kolísavosti. V současnosti však paradoxně třeba 3leté americké vládní dluhopisy nesou více než 10leté a jednoměsíční pokladniční poukázky více než 3leté bondy.

Kvůli zjevné anomálii může v některých investorech klíčit semínko pochybnosti, zda není načase přehodnotit strategii a dát v portfoliu více prostoru dluhopisům s krátkou dobou splatnosti, případně rovnou hotovosti v podobě pokladničních poukázek, fondů peněžního trhu nebo spořicích účtů.

"Osobně investory před něčím podobným důrazně varuji. Odchylky od dlouhodobých trendů nemívají dlouhého trvání a ti, kdo by se do překopávání portfolia pustili, by mohli brzy litovat. Měsíční pokladniční poukázky nesou přibližně 5,4 %, právě jejich krátká durace ale může způsobit, že jakmile se situace na trhu změní, investoři již nebudou moci výnosný obchod zopakovat, přičemž jim mezitím ujede vlak i u dluhopisů s delší dobou splatnosti," říká Ben Carlson z investiční společnosti Ritholtz Wealth Management.

Historicky lehce nižší výnosy při o něco nižší volatilitě za žádné velké překopávání portfolia v dlouhodobé perspektivě nestály. A není důvod si myslet, že by tomu tentokrát bylo (podstatně) jinak.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality