SLEDOVALI JSME ŽIVĚ: ČNB na březnovém zasedání ponechala sazby beze změny, konec intervencí je pravděpodobný zhruba v polovině roku 2017

Bankovní rada ČNB se na svém březnovém jednání rozhodla ponechat úrokové sazby na stávající úrovni - dvoutýdenní repo sazba zůstává na 0,05 %, diskontní sazba na 0,05 % a lombardní sazba na 0,25 %. Rada také rozhodla nadále používat devizový kurz jako další nástroj uvolňování měnových podmínek a potvrdila závazek banky v případě potřeby intervenovat na devizovém trhu v zájmu oslabení koruny tak, aby udržovala kurz české měny vůči euru poblíž hladiny 27 EUR/CZK. Tiskovou konferenci po zasedání jsme sledovali živě.

Uvedený kurzový závazek je jednostranný. To znamená, že ČNB nepřipustí posílení koruny na úrovně, které by už nebylo možné interpretovat jako "poblíž hladiny 27 EUR/CZK". Takovému posílení ČNB brání automatickými a potenciálně neomezenými intervencemi, tedy prodejem korun a nákupem cizích měn. Pokud se hodnota koruny vzdálí hladině 27 EUR/CZK na slabší straně, nechává ČNB kurz pohybovat dle vývoje nabídky a poptávky na devizovém trhu.

Devizové intervence spustila ČNB kvůli obavě z deflace. Na trhu zpočátku centrální banka působila jen několik dnů a nakoupila devizy v hodnotě zhruba 200 miliard korun, tedy asi sedm miliard eur. Následně kurz nad 27 korunami za euro držel trh. Další intervence provedla centrální banka loni v červenci a pokračovala v nich i v dalších měsících. Podle dostupných statistik tak celkem do konce ledna intervenovala za více než půl bilionu korun.

Tisková konference

14.19 Tisková konference začíná.

14.20 Singer: Bankovní rada ČNB rozhodla zanechat sazby na stávající úrovni, tedy na technické nule. Zároveň potvrdila kurzový závazek - jsme připraveni automaticky, bez dalšího rozhodnutí bankovní rady, provádět objemově neomezené intervence.

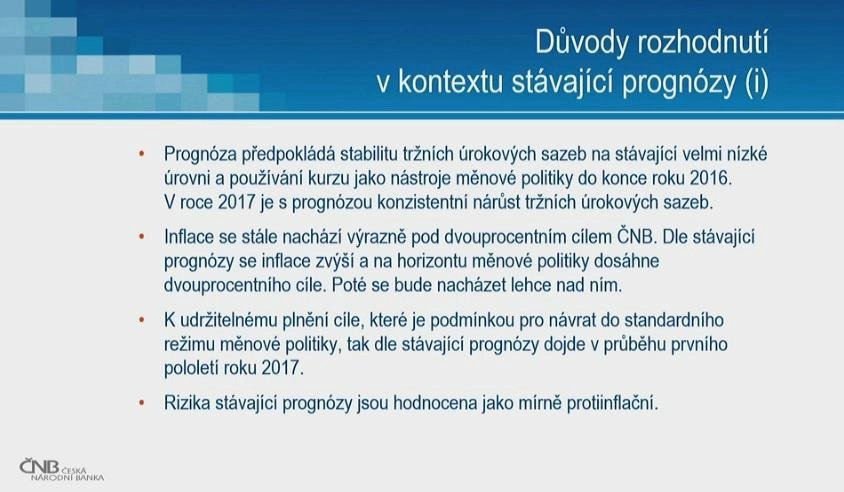

14.20 Singer: Inflace se stále nachází výrazně pod 2% cílem ČNB. Cíle by měla dosáhnout v první polovině příštího roku. K udržitelnému plnění cíle, které je podmínkou pro opuštění intervenčního režimu, dojde v první polovině roku 2017.

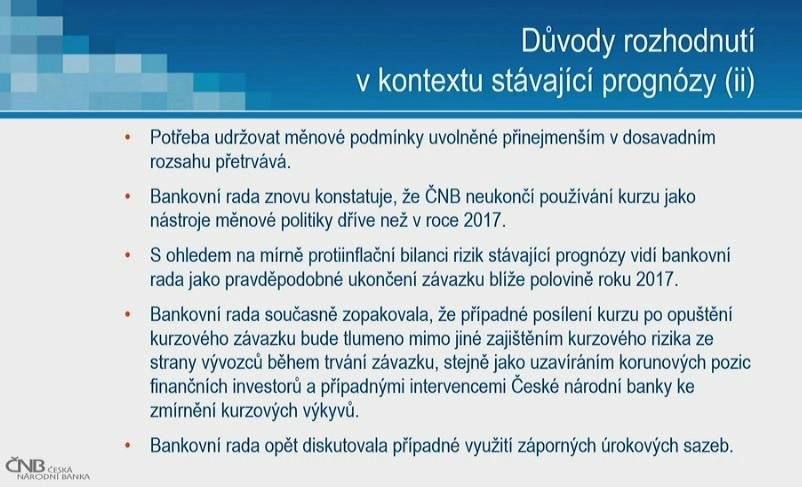

14.21 Singer: S ohledem na mírně protiinflační bilanci rizik stávající prognózy vidí bankovní rada jako pravděpodobné ukončení závazku blíže polovině roku 2017.

14.22 Singer: Ukazatel jádrové inflace nadále zůstává nad 1 %. Regulované ceny se zvýšily, zatímco prognóza čekala stagnaci.

14.23 Singer: Prognóza ČNB také zahrnovala výrazně vyšší růst ekonomiky, za očekáváním ale zaostaly investice i zásoby. Dynamika vývozu byla rovněž slabší, než čekala prognóza. Predikce růstu spotřeby domácností se víceméně naplnila.

14.24 Singer: Poptávka v eurozóně poroste podle všeho stabilním tempem kolem 2 %. Pokračuje pokles cen energií.

14.25 Singer: Do konce roku 2017 se očekává postupný růst cen ropy. Výhled eura směřuje k mírně silnější evropské měně.

14.26 Singer: Zlepšuje se i situace na trhu práce. Přetrvávající růst poptávky po práci se odrazil v poklesu míry nezaměstnanosti. Očekávali jsme rychlejší růst mezd.

14.27 Singer: Ceny ve zpracovatelském průmyslu nadále klesají a tento pokles se v únoru prohloubil.

14.27 Singer: Ceny tržních služeb meziročně víceméně stagnují, zatímco ceny stavebních prací mírně rostou.

14.28 Singer: Mezi protiinflační rizika patří nízká inflace doma i v zahraničí, pomalejší růst mezd a krátkodobý výhled cen potravin. Mezi proinflační rizika naopak patří vyšší výhled cen ropy.

14.29 Singer: Bankovní rada opět diskutovala i možnost použití záporných negativní sazeb. Nehlasovali jsme o tom, pouze jsem diskutovali. Intenzita debaty z hlediska časového byla možná lehce vyšší než posledně, z hlediska obsahu jsme se více věnovali kontextu, v jakém by měly být negativní sazby použity, a tomu, co by mohly způsobit.

14.31 Tisková konference končí.

"Aktuální ekonomický vývoj a březnové zasedání nic nemění na našem názoru, že k exitu z kurzového závazku by mohlo dojít ještě později. Hlavním důvodem je nízká ekonomická aktivita v eurozóně, na niž reaguje ECB. Nečekáme, že by se inflace v eurozóně v brzké době zvýšila a umožnila ECB postupně začít utahovat měnovou politiku. Proto ECB ponechá uvolněnou politiku déle než do března 2017, což ovlivní i politiku ČNB," uvedl ekonom z České spořitelna Jiří Polanský. "Pokud by ČNB opustila kurzový závazek dříve, než ECB ukončí program nákupů dluhopisů, došlo by k výraznému přílivu kapitálu do ČR a ČNB by byla nucena více intervenovat. A dokud bude nízká inflace v eurozóně, lze očekávat, že si ji budeme dovážet a bude nízká i u nás. Obě centrální banky proto zůstanou u uvolněné měnové politiky."

"ČNB může diskuzi o záporných sazbách efektivně využívat jako typ slovních intervencí, aby odrazovala příliv spekulativního kapitálu, potřebu zavádět negativní sazby však v tuto chvíli nevidíme," uvedl hlavní ekonom ING Jakub Seidler. "Očekávaná délka trvání kurzového závazku zůstala oficiálně stejná, tedy první polovina roku 2017. Jeho další prodlužování již výrazněji naráží na chystané personální změny v bankovní radě. V první polovině letošního roku se změní dva členové bankovní rady, na začátku příštího roku další dva. Z původních zastánců kurzového závazku setrvají v bankovní radě jen Vladimír Tomšík a Mojmír Hampl. Ačkoli prezident Miloš Zeman nyní kurzový závazek již otevřeně nekritizuje, volba jeho kandidátů nebude s velkou pravděpodobnosti směřovat mezi velké zastánce režimu. Přestože Jiří Rusnok, předpokládaný příští guvernér ČNB, nyní režim kurzového závazku spíše podporuje, další prodlužování režimu již nemusí mít na začátku roku 2017 v bankovní radě většinovou podporu."

ČNB by podle Seidlera začala reálně zvažovat zavedení záporných sazeb v okamžiku, kdy by objem intervencí několik měsíců v řadě překonal výrazněji 50 miliard korun (což je teoretická potřeba dorovnávání růstu bilance ECB z titulu kvantitativního uvolňování). "Do té doby bude ČNB o negativních sazbách vést diskuzi, ale reálně k nim nebude chtít přistoupit kvůli řadě rizik. Pokud by příliv kapitálu skutečně zrychlil, zavedení záporných sazeb by se stalo pravděpodobnějším. V tom případě by se ale podle nás jednalo po vzoru Japonska či Švýcarska o víceúrovňový systém, který by zápornými sazbami trestal zejména novou likviditu, tedy spekulativní kapitál. Ani tento scénář zavedení negativních sazeb však v tuto chvíli není podle nás aktuální," doplnil ekonom z ING.

Radomír Jáč, hlavní ekonom Generali Investments CEE, má na termín ukončení kurzového závazku odlišný názor. "Závazek držet korunu nad 27 EUR/CZK zůstane v platnosti po celý rok 2017, ČNB tento svůj závazek zruší až v průběhu první poloviny roku 2018. Zároveň si myslím, že jak vývoj globální inflace, tak vývoj měnové politiky v blízkém zahraničí a jeho implikace pro finanční trhy (záporná depozitní sazba v eurozóně, nově ale také například záporná depozitní sazba maďarské centrální banky) pravděpodobně dovede i českou centrální banku k využití záporných úrokových sazeb. Konkrétně depozitní sazba ČNB by mohla být snížena mírně pod nulu v průběhu druhé poloviny letošního roku s tím, že záporný úrok by se mohl týkat pouze nových depozit, jež banky mají u ČNB. Ta se při případném využití záporných úroků jistě bude snažit, aby se tento nástroj nepřelil na vklady, jež u tuzemských bank mají domácnosti. Nicméně i v případě, že ČNB v záporným sazbám nakonec nepřikročí, v dohledné době je nutno počítat s velmi nízkou úrovní úrokových sazeb v české ekonomice. A týká se to i let 2017 a 2018," uvedl Jáč v komentáři k zasedání.

"Zavedení negativních sazeb dle nás z hlediska ČNB nic moc nevyřeší. Pokud zahraniční investoři budou očekávat například 4-5% zhodnocení koruny po ukončení kurzového závazku a tento exit budou očekávat v blízké době (řekněme do dvou let), mírně negativní sazby je neodradí. To je ostatně patrné již nějakou dobu, když tržní sazby jsou záporné, ale i tak do Česka přitéká kapitál. S blížícím se termínem exitu proto tento tlak nepoleví, ČNB by musela jít výrazně do záporu, aby očekávaný výnos z pohledu řady investorů přebila, což by pro ekonomiku bylo jednoznačně škodlivé," míní Polanský.

"Pokud by se ČNB v budoucnu rozhodla záporné sazby zavést, postupovala by vzhledem k řadě možných negativních vedlejších efektů velice opatrně. Zavedla by asi dvě sazby a rozhodně by neměla ambice srážet průměrnou sazbu pod depozitní sazbu ECB (nyní -0,40 %). I eventuální zavedení záporných sazeb v budoucnu by podle našeho názoru nevedlo k poklesu delších (pětiletých až desetiletých) sazeb, ale promítlo by se pouze do krátkodobých výnosů (splatnost do dvou let)," okomentoval spekulace o záporných sazbách v ČR hlavní ekonom Poštovní spořitelny Jan Bureš.

Zdroj: ČTK, Bloomberg

Aktualita pro rok 2026

Aktuality