Brexit pohledem analytiků: Šokující výsledek, očekávaná reakce trhů

Výsledek čtvrtečního britského referenda analytici hodnotí jako obrovské překvapení. Reakce trhů na rozhodnutí Spojeného království odejít z EU podle nich naopak odpovídá tomu, co se pro scénář brexitu čekalo. Jak bude odchod Británie z EU dění na trzích ovlivňovat v příštích hodinách, dnech, měsících a letech?

David Navrátil, hlavní ekonom České spořitelny

Miroslav Novák, analytik AKCENTA CZ

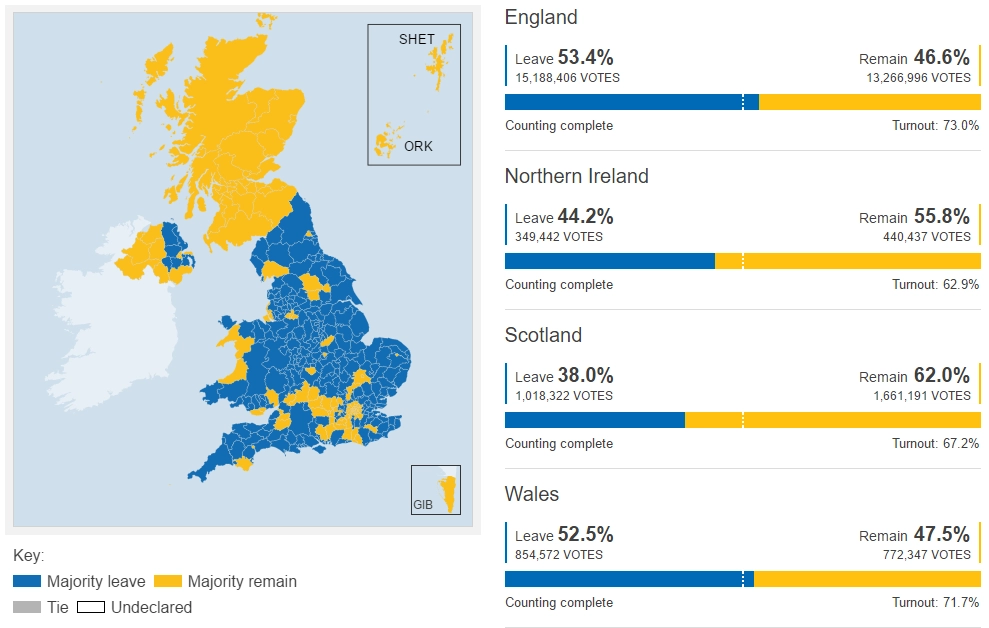

Dny Spojeného království a Severního Irska v Evropské unii jsou sečteny. Spojené království bylo členem Evropské unie od roku 1973, avšak na základě výsledku včerejšího referenda Evropskou unii nejpozději v roce 2018 opustí.

Výsledek referenda lze hodnotit jako překvapení, ačkoliv některé předvolební průzkumy v posledních dvou týdnech favorizovaly skupinu, která chtěla hlasovat proti setrvání Británie v EU.

Výsledek referenda velmi pravděpodobně předznamenává nadcházející období nejistoty na trzích, kterou bude charakterizovat vysoká volatilita a útěk od rizikových k bezpečným aktivům. "Útěk do bezpečí" ostatně vidíme na trzích již nyní.

Pro Spojené království začíná překlenovací dvouleté období, kdy bude s Evropskou unií vyjednávat o nových obchodních podmínkách. Vesměs všechny analýzy, které byly na téma brexitu uskutečněny, hovoří o tom, že odchod země z EU bude mít negativní dopad na ekonomiku Spojeného království, a to jak v krátkém, tak i v dlouhém období.

Reakce trhu na brexit je ukázková. Britská libra se nachází pod silným prodejním tlakem. Vůči americkému dolaru již oslabila pod hladinu 1,33 GBP/USD, což jsou nejslabší hodnoty britské měny od roku 1985. Výrazně ztrácí libra i vůči euru – 0,83 EUR/GBP, což jsou nejslabší hodnoty od dubna 2014. Další ztráty britské měny nelze v průběhu dne vyloučit.

Pod prodejním tlakem se od brzkých ranních hodin nacházejí také středoevropské a skandinávské měny. Česká koruna je zatím vůči euru stabilní a pohybuje se těsně nad intervenční hladinou 27 EUR/CZK. Vůči libře koruna posílila pod hladinu 33 GBP/CZK a je nejsilnější od konce roku 2013. Ztráty si koruna připisuje na měnovém páru s americkým dolarem.

Na základě výsledku referenda posilují takzvané safe haven měny – americký dolar, japonský jen a švýcarský frank. Nejvíce jen, který vůči dolaru poprvé od listopadu 2013 posílil pod hladinou 100 USD/JPY.

Jakub Seidler, hlavní ekonom ING Bank pro ČR

Další vývoj plynoucí z výhry brexitu bude do velké míry záviset na řadě dalších politických rozhodnutí. Klíčovou otázkou bude, zda rozvod Británie s Evropskou unií bude přátelský, či nikoli, což by ekonomické dopady brexitu významně zvyšovalo.

Výsledky ukazují, že Skotsko plně podporovalo setrvání Velké Británie v EU, což naznačuje, že referendum Skotska týkající se odtrhnutí se od Británie a připojení se k EU je pravděpodobné. Další nejistota pak pramení z dalších antievropských tendencí před následujícími volbami ve Španělsku, Nizozemsku, Francií, Německu a Itálii.

Dopad brexitu na tuzemskou ekonomiku bude v tuto chvíli pramenit přes zvýšenou nejistotu. Veškeré obchodní dohody mezi Británií a EU prozatím platí, tuzemské vývozy tak mohou pokračovat. Zvýšená nejistota se však projeví ve slabší zahraniční poptávce a zpomalení tuzemského vývozu nejen do Británie, ale celkově do eurozóny. Pro letošní rok tak může být růst tuzemského HDP z titulu brexitu oproti původním očekáváním o několik desetin procentního bodu nižší. Totéž platí pro rok příští. Nemělo by se však jednat o výrazný dopad, růst tuzemské ekonomiky v letošním roce nadále očekáváme poblíž 2 % meziročně.

Brexit zároveň znamená protiinflační riziko, a to nejen z titulu mírného zpomalení, ale i z titulu nejistoty bránící rychlejšímu růstu mezd. K tomu bude přispívat i slabší dynamika ropy, která na výsledek referenda reagovala 5% poklesem. ČNB tak může mít motivaci dále odkládat exit z kurzového závazku, nejen kvůli nižší inflaci, ale také aby exportérům poskytla kurzovou jistou, a zmírnila tak nepříznivé důsledky slabší zahraniční poptávky. V tuto tak posunutí kurzového závazku ČNB vypadá jako relativně pravděpodobné.

Přesnější odhady dopadů brexitu bude možné učinit až s určitým odstupem a dle toho, jak se budou vyvíjet další vyjednávání mezi EU a Velkou Británií. V tuto chvíli přináší výsledek referenda na všech frontách vysokou nejistotu.

Očekává se reakce Bank of England, nicméně v tuto chvíli dojde spíše ke snížení sazeb než k přímým intervencím na podporu libry. ECB může přistoupit k dalším stimulům a rozšířit program QE. Na straně Fedu je situace taková, že útěk investorů do "bezpečného" dolaru způsobil jeho posílení a podobný vývoj lze očekávat i v dalších týdnech. Silný dolar a současná nejistota tak zářijové zpřísňování měnové politiky vesměs vylučují. Šance na růst sazeb v listopadu je vzhledem k prezidentským volbám minimální, prostor pro další zvýšení tak připadá až na prosinec, v té době by však již muselo být výrazně jasnější, jak bude rozvod Británie s EU probíhat, a trhy by tento vývoj musely vyhodnotit pozitivně. Z tohoto pohledu se tak další zvyšování sazeb v USA v letošním roce nezdá příliš pravděpodobné.

Jan Bureš, hlavní ekonom Poštovní spořitelny

Šokující výsledek referenda zastihl trhy nepřipravené. Musíme proto počítat s výprodeji na akciových trzích a pádem libry a eura. Brexit má okamžité dozvuky i ve střední Evropě. Pod výrazný tlak se dostává polský zlotý, maďarský forint a v menší míře i česká koruna. Otázkou nyní je, jak dlouho na trzích nervozita a napětí přetrvají.

Pokud Británie referendum vezme vážně a nastartuje odchod z EU, z britských trhů napětí pravděpodobně jen tak nezmizí. Zbytek EU a eurozónu zastihuje brexit v relativně dobré hospodářské kondici. Trhy budou primárně sledovat, zda brexit nepovede k nárůstu a eskalaci antievropských nálad napříč EU do té míry, že by byla ohrožena důvěra v projekt jednotné Evropy a eura jako takového. V takovém případě odhadujeme, že by růst eurozóny mohl v tomto a příštím roce kvůli odkládání investic být nižší o více než 0,7 procentního bodu.

Jakou podobu brexit nakonec bude mít a jakou nákazu eventuálně vyvolá, nebude jasné hned. Trhy mohou žít v nejistotě delší dobu. Čekáme, že po odeznění prvotního šoku se pozornost stočí k tomu, jak rychle může být v nejbližší době nastartován proces rozchodu Británie s EU (podle článku 50). Trhy budou sledovat také reakce ostatních evropských politiků a jednotné stanovisko - na summitu G7 (25.-26. června) a na summitu EU (28.-29. června). Jasněji demonstrovaný společný postoj, v ideálním případě spojený s plánem na zastavení potenciální nákazy, by mohl trhy načas zklidnit.

Důležité bude sledovat, jaké ohlasy vyvolá brexit na severu Evropy (Nizozemí, Finsko, Dánsko). Zásadní z tohoto pohledu bude především Nizozemí, kde budou na začátku příštího roku volby a silná antievropská opozice má v plánu také vyvolat referendum o setrvání v unii. V jiném světle se také budou dívat trhy na víkendové volby ve Španělsku, kde ale sílící ultralevicová strana Podemos zatím vystupuje proevropsky. Horší je z tohoto pohledu situace v Itálii, kde sílící Hnutí pěti hvězdiček otevřeně volá po opuštění eurozóny. Volby v Itálii jsou v plánu sice až v roce 2018, ale premiér Matteo Renzi řekl, že pokud letos v říjnovém referendu neprojde ústavní reforma, rezignuje.

Vysoká nejistota vyvolaná brexitem zvyšuje pravděpodobnost, že Evropská centrální banka na jednom z nejbližších zasedání natáhne tisk peněz a zvýší jeho objem. Naopak růst amerických sazeb se pravděpodobně odkládá na neurčito. V ČR může brexit vést v případě trvalejšího napětí na trzích k natažení intervenčního režimu ČNB do druhé poloviny roku 2017. Pravděpodobnost zavedení záporných úrokových sazeb v ČR se tak zvyšuje.

Pavel Drahotský, ředitel SAXO Bank pro Českou republiku

Odchod z Evropské unie dopadne na Británii ve dvou vlnách. Primární efekt brexitu pocítí země v řádu několika hodin až dní, kdy můžeme očekávat oslabování libry, britských akcií a celého bankovního sektoru. Sekundární efekt se bude projevovat v řádu několika týdnů až měsíců. Česká republika může odchod pocítit v propadu růstu HDP o desetiny procentního bodu. Je však obtížné odhadovat nepřímé dopady, neboť ČR exportuje řadu produktů do Německa, odkud jsou následně reexportovány například v podobě součástek do strojů dále do Británie. Tento propad se může projevit až v horizontu několika měsíců.

Velká Británie se nyní nachází před svým osudovým rozhodnutím. Jednou z možností je uzavření dohody s Evropskou unií o volném obchodu a dalších výhodách, které do dnešní doby čerpala, což s sebou ale ponese řadu závazků. Druhou možností je oportunisticky využít situace a nalákat méně transparentní kapitál. Tím by mohla řadě firem nabídnout alternativní možnost před unijní, mnohdy svazující legislativou. Podobnou cestou se vydalo například Švýcarsko, které čerpá mnohé výhody, ale nenechává se svazovat regulatorními požadavky.

Pro samotnou Evropu bude odchod Británie bolestivý. Porušila se tím rovnováha uspořádání sil a je vysoce pravděpodobné zvýšení ekonomického i politického vlivu Německa. Vedle toho je možné, že některé státy východní Evropy a Asie budou chtít využít rozpolcenosti uvnitř EU ve prospěch vlastních zájmů.

Brexitem vznikl zásadní precedent - unii lze opustit a v dohledné budoucnosti můžeme očekávat posilování separatistických tendencí v dalších zemích. V nedávné době jsme měli problémy ve Španělsku s referendem o odtržení Katalánska, Řecku by odchod z unie též prospěl, Atény by se zbavily dluhů a s EU by mohly navázat nadstandardní vztahy, jako je tomu u Kypru nebo Malty. Je jen otázkou času, kdy a kdo vyvolá další referendum o odtržení.

Aleš Prandstetter, hlavní investiční stratég ČSOB AM

Tvrdohlavý krok Britů v první řadě začne posilovat nejistotu, zvýší volatilitu na světových trzích a ještě více upevní averzi investorů vůči riziku, která v uplynulých týdnech rostla s tím, jak odchod Británie z EU získával podporu v průzkumech veřejného mínění. V důsledku toho můžeme očekávat intenzivnější tlak na oslabení britské libry a také tamního finančního sektoru. O něco menší tlak bude zřejmě vyvíjen na oslabení akcií evropských firem. Mezi nimi budou nejvíce zasaženy ty, které jsou na britský trh bezprostředně navázány. Zařadit mezi ně můžeme například všechny automobilky, včetně těch, které vyrábějí své vozy v České republice. Hodnota britských nemovitostí může klesnout kvůli zvýšeným obavám z nižší poptávky. V neposlední řadě může odliv peněz z Británie zhoršit již tak vysoký deficit běžného účtu platební bilance, který loni přesáhl 5 % HDP.

Prvotní šok, který může v závislosti na efektivitě komunikace britských a unijních politiků trvat dny až týdny, může nicméně znamenat zajímavou investiční příležitost.

Předně, výsledek referenda neznamená, že Británie již není členem EU. Opuštění unie musí ještě odhlasovat britský parlament, který britskou vládu zaváže, aby vystoupení země z unie vyjednala, a to včetně budoucích vztahů země se zbytkem EU. Proces upravuje článek 50 Smlouvy o EU, který stanovuje, že výslednou dohodu musí podpořit alespoň 72 % zbývajících členů (v tomto případě tedy 20 zemí z 27), jež představují alespoň 65 % populace. Článek nebyl dosud použit, předpovědět proto, jak dlouho bude vyjednávání trvat, v tuto chvíli nedokážeme. Náš hrubý odhad se pohybuje mezi rokem a třemi lety s ohledem na to, že současná britská vláda má mandát na maximálně pět let od loňských voleb. Hlasování je tedy spíše startovním výstřelem pro maraton než pro sprint.

Jak se mohou změnit budoucí vztahy?

1. Norský model

Možných variant, jak si unie upraví pravidla hry s odcházejícím členem, existuje hned několik, nicméně je pravděpodobné, že se díky významu Británie bude vyjednávat individuálně. Nejširší variantou je tzv. norský model. Ačkoliv není tato severská země členem EU, patří do Evropského hospodářského prostoru (EHP), na základě čehož se účastní volného pohybu zboží, služeb, kapitálu a také osob, včetně zaměstnanců. Norsko také přispívá do evropských rozpočtů a musí implementovat velkou část evropské legislativy, aniž by mělo právo o ní hlasovat. Pokud by Británie zvolila tento model, můžeme předpokládat, že ekonomické následky brexitu by byly minimální. Pro mnohé odpůrce unie by ale takové řešení bylo vlastně pouze formální.

2. Švýcarská inspirace

O něco volnější vztahy s EU má Švýcarsko. Není členem EHP a své vztahy s Unií upravuje více než stovkou bilaterálních dohod, jejichž vyjednání ovšem trvalo desítky let. Švýcaři sice mohou, na rozdíl od Norů, omezovat zaměstnávání občanů unie na svém území, přesto musí výměnou za vstup na unijní trh přebírat část legislativy a také přispívat do evropských rozpočtů. Pokud by se Británie vydala touto cestou, můžeme očekávat krátkodobé a střednědobé dopady na obou stranách do doby, než budou všechny dohody finalizovány. Významně zasaženou oblastí by byla zaměstnanost, případně přístup britských občanů do veřejných zdravotních systémů v EU.

3. Dohoda o volném obchodu

Minimální variantou, kterou podle nás Británie bude chtít udržet, je volný obchod, případně celní unie. Dohodu o volném obchodu má EU i s několika mimoevropskými zeměmi a součástí celní unie EU je i Turecko. V této variantě zřejmě nemůžeme očekávat, že budou občané unie moci v Británii nadále volně pracovat. Citelně zasaženo by byly zejména Polsko, Španělsko a Řecko, jejichž občané v posledních letech migrovali na ostrovy nejvíce.

V důsledku opuštění společné evropské paluby je pravděpodobné, že se hlavní skotská strana SNP pokusí opět vyvolat referendum o samostatnosti Skotska. Unie je ve Skotsku překvapivě populárnější než v Anglii, téma by tak mohlo do jisté míry vykompenzovat problematiku ropných příjmů, které oslabil pokles cen ropy od referenda v roce 2014. Pro odtržení od Británie v něm tehdy hlasovalo 45 % skotských voličů. Skotsko ale nemusí být jediným problematickým regionem. Ukončení násilí v Severním Irsku v devadesátých letech bylo podmíněno mimo tím, že Irsko i Velká Británie jsou součástí EU, a jednotlivým občanům tak může být jedno, zda se cítí více jako Irové, nebo jako Britové.

Bezesporu jednou z nejvíce zasažených zemí bude Irsko, které s Británií spojují obchodní i rodinné vazby a společná vízová politika. Irsko již vyjádřilo své obavy, že hrozí obnovení hraničních kontrol na vnitřní irské hranici. Přístup na britský pracovní trh bude důležitý nejen pro řadu nových členských zemí, ale i pro Jihoevropany, kteří na ostrovy zamířili kvůli vysoké domácí nezaměstnanosti. Případný návrat lidí z Británie může nepříznivě ovlivnit domácí trhy práce a také rozpočtový schodek. Na druhou stranu, pravděpodobný nový lídr vládní Konzervativní strany neodmítá imigraci úplně, chce ale nastavit pravidla tak, aby do země přicházel menší počet osob podle potřeb britské ekonomiky. Naopak Francie, Irsko, Nizozemsko či Německo mohou chtít přilákat zejména finanční sektor z londýnské City.

V neposlední řadě existuje riziko, že se evropští představitelé k brexitu postaví iracionálně a Británii "potrestají", aby další země od podobného kroku odradili a situaci co možná nejrychleji uklidnili. Velké země unie mohou tlačit Británii, aby přijala postavení nečlenské země s naprostou většinou závazků, ale bez hlasovacích práv, čímž by se její doposud silné postavení v Evropě marginalizovalo.

Kromě úpravy vztahů se zbytkem unie se bude Británie muset také pustit do vyjednávání obchodních dohod se třetími stranami, jichž se účastnila coby člen EU. Britská vláda se v tomto ohledu může dostat do nevýhodné pozice a bude muset učinit ústupky, které budou mít negativní ekonomické dopady.

Zejména tradičně silný finanční sektor těžil v Británii z takzvané evropské licence, kdy instituce licencovaná v jednom z členských států může nabízet služby v celé unii. Britské pobočky amerických investičních bank generovaly 80–100 % celkových příjmů z Evropy. Odhady dopadu na zaměstnanost se pohybují v desítkách až stovkách tisíc míst. Například jen banka JPMorgan Chase mluví o čtyřech tisících míst, tedy čtvrtině svých zaměstnanců v Británii.

Petr Bártek, analytik České spořitelny

Český akciový trh by na tom po brexitu měl být ve srovnání s regionálními trhy lépe. Je relativně defenzivní, s vysokým dividendovým výnosem. Díky stabilnímu kurzu koruny k euru má Česká republika status "bezpečného útočiště". Očekáváme ale negativní dopad na finanční sektor (Erste, Komerční banka a Moneta). Pravděpodobné prodloužení programu kvantitativního uvolňování (ECB) je problémem pro celý (finanční) sektor.

Také ČEZ by měl být zasažen slabšími komoditami, ale zčásti ho podpoří vyšší dividendový výnos (odhad 8 % ze zisku za rok 2016). Očekáváme propad elektřiny o 3 % s okamžitým dopadem 1 ku 1 na akcie skupiny ČEZ.

Slabší polský zlotý a potenciální odliv (peněz) z britského trhu by měly zasáhnout Stock Spirits (50 % obchodů je v polské měně, primárním trhem je londýnská burza). Slabší evropské měny jsou negativní také pro mediální CME.

Relativně vyšší výkonnost předpokládáme u defenzivních pozic jako O2 Czech Republic, Philip Morris ČR, Fortuna či Pegas Nonwovens.

Erik Best, The Fleet Sheet

Na svém vrcholu, v průběhu druhého století, byla Římská říše dobře fungující obchodní zóna, jak uvádí Ludwig von Mises ve svém díle Lidské jednání. Potraviny a suroviny byly do metropolí, středních i menších měst dováženy zčásti z okolních zemědělských oblastí a zčásti ze vzdálených provincií. Různé regiony říše už nebyly hospodářsky soběstačné, ale naopak vzájemně závislé.

Von Mises tvrdí, že pád Římské říše nezačal kvůli barbarským nájezdům, ale kvůli počínajícímu rozpadu vzájemné ekonomické provázanosti, na které celá říše závisela. Obchod se hroutil ještě dříve, než barbaři přišli. Kultivovaná římská civilizace se už nebyla schopna sama uživit a postupně sestoupila do středověku.

O nějakých 1 500 let později byla založena Evropská unie jako prostředek k udržení míru v Evropě, podpoře obchodu a přátelství mezi národy a zrušení hranic. Na svém vrcholu byla dobře fungující obchodní zónou. Její jednotlivé části už nebyly hospodářsky soběstačné, ale naopak vzájemně závislé.

Hlasování o brexitu a debaty, které jej doprovázely, ohrožují tuto vzájemnou propojenost a mohou vést až k rozpadu. Němečtí a francouzští politici se vyjádřili jasně, že když Spojené království odejde, budou mu nabídnuty mizerné obchodní podmínky. Barack Obama poslal obdobný vzkaz ohledně transatlantického obchodu.

Podle profesora Jana Švejnara, který byl jasně na straně tábora "zůstat", je Evropská unie tak integrovaná, že kdyby se dezintegrace rozšiřovala a zóny volného obchodu a volného pohybu pracovních sil se zhroutily, přišel by strmý pád životní úrovně.

Demontáž Evropské unie by mohla být hladká a jednoduchá, podobně jako její založení, ale naši představitelé to nechtějí. Naopak debata o brexitu ukazuje, že si přejí, aby byl případný konec hodně ošklivý. Doba budování je pryč. Naše civilizace je pevně v období destrukce, a to úmyslným rozhodnutím našich lídrů.

Lukáš Vácha, obchodní ředitele Conseq IM

Možné dopady brexitu na zbytek Evropské unie jsou spíše politické než ekonomické. Je otázkou, do jaké míry odchod Británie posílí "desintegrační" síly v EU. To platí i v případě ČR. Británie je náš 4. největší obchodní partner, objem exportu do ní představuje 3 % českého HDP, růst české ekonomiky by tak měl být nižší jen o nejvýše desetiny procentního bodu.

Sečteno a podtrženo, dopady brexitu na britskou ekonomiku mohou být podstatné, zatímco zbytek Evropy i ČR čelí spíše politickým rizikům. Do jaké míry se nyní tato rizika naplní, závisí na racionalitě britských a evropských politiků, konkrétně na tom, jak rychle se jim podaří dohodnout se na pokračování vzájemných ekonomických a politických vztahů. Tento faktor lze nyní velmi obtížně odhadovat.

V příštích několika dnech budou finanční trhy pravděpodobně hodně kolísat. Projeví se to nejvíce samozřejmě u akciových portfolií a je třeba s tím počítat. Nečekáme však propuknutí další finanční krize, podobné té z let 2008 a 2009. Centrální banky jsou nyní ve stavu permanentní pohotovosti a mobilizace dostupného arzenálu měnové politiky. Na trzích by tedy neměl vzniknout větší nedostatek likvidity, který byl hlavní příčinou akutních problémů v letech 2008 a 2009.

Z fundamentálního pohledu brexit oslabí globální ekonomiku jen velmi nepatrně. Důležité je, aby se nestal pomyslnou první dominovou kostkou dalších geopolitických problémů. V tomto směru jsme velmi mírnými optimisty. Významnější propad akciových nebo měnových trhů a trhů korporátních dluhopisů může generovat zajímavé investiční příležitosti. V aktuální době se však jedná o spekulaci, kterou zejména konzervativnějším investorům nemůžeme s klidným svědomím doporučit. Zkušenosti z finanční krize ukazují, že dlouhodobě není výhodné podlehnout okamžité panice a reagovat na vzniklou situaci výprodeji, a realizovat tak ztráty. Aktuálně se nedomníváme, že brexit představuje velké systematické riziko pro světovou ekonomiku. V takové situaci je naopak konzistentní chování klíčem k investičnímu úspěchu.

Případné nové investice doporučujeme rozložit do více částí. Na jedné straně je tak možné snížit riziko nevhodného vstupu do dynamických investic, na straně druhé získat šanci využít investičních příležitostí plynoucích z nižších cen. Investoři využívající pravidelné investiční programy jsou v tomto směru ve velké výhodě.

Eva Zamrazilová, hlavní ekonomka České bankovní asociace

Odmítání nekonečných invencí bruselských úředníků a odpor k sílícímu přehlasovávání Británie v evropských rozhodovacích procesech nakonec převážily nad obavami z nejisté budoucnosti. Britům lze jen pogratulovat k odvaze, která zvítězila nad zastrašováním. V horizontu dvou až tří let lze skutečně očekávat ekonomické problémy související s následky odchodu z EU, Britové jsou ale odolný národ, který krátkodobé "utažení opasků" vydrží. V dlouhodobém horizontu se Spojené království v globalizovaném světě neztratí. Posílení orientace na Commonwealth, který dnes sdružuje na základě dobrovolné spolupráce více než 50 zemí (včetně Indie, Singapuru, Austrálie, Nového Zélandu a dalších rychle rostoucích ekonomik) s více než dvěma miliardami obyvatel a s mladší demografickou strukturou, než má Evropa, otevírá potenciál pro odbyt britského zboží a služeb, především finančních.

Pro EU je ale odchod Británie ztrátou. Politická i hospodářská mapa Evropy dozná výrazných změn, které bohužel konkrétně pro ČR nebudou příznivé. Je v našem bytostném zájmu, aby odchod Británie z EU proběhl hladkou cestou. Nejde o potrestání povstalců, ale o legitimní změnu. Čeští reprezentanti by v Bruselu měli vyvinout maximální úsilí o to, aby nové podmínky spolupráce byly vyjednány co nejrychleji, aby obchodní výměně a další spolupráci ve všech oblastech nebyly kladeny zbytečné překážky. Evropská unie volá po reformě, která skutečně zajistí čtyři základní svobody, volný pohyb zboží, služeb, kapitálu a osob, namísto regulačních snah, které jsou nadstavbou tohoto dosud nedosaženého základu. Pokud Brusel nebude naslouchat specifickým potřebám jednotlivých členských zemí, nemusí být britské referendum historickým unikátem.

Giordano Lombardo, výkonný a investiční ředitel Pioneer Investments

Takzvaná "riziková aktiva" se po nějakou dobu budou pravděpodobně i nadále z pohledu volatility vyvíjet negativně a na finančních trzích převládnou nejistoty ohledně budoucnosti Evropy a reakcí centrálních bank. Nepředpokládáme ale, že by měl odchod Británie z EU zásadním způsobem ohrozit globálního finanční systém.

Co se týče trhů, v krátkodobém horizontu vidíme příznivé podmínky pro takzvaný risk-off scénář (zvýšená averze k riziku). Věříme, že centrální banky jsou připraveny jednat a jejich prioritou bude stabilizovat trhy a poskytovat jim dostatek likvidity.

Aktualita pro rok 2026