Výsledky Erste Group za 1Q2013: Čistý zisk 176,2 milionu eur (odhad: 181 milionů eur), rizikové náklady klesly

Meziročně si banka ve většině zásadních ukazatelů pohoršila. Aktuální čísla ale potvrzují solidní pozici z hlediska likvidity a schopnost snižovat provozní náklady. České spořitelně klesl čistý konsolidovaný zisk v prvním kvartálu o 5,7 %.

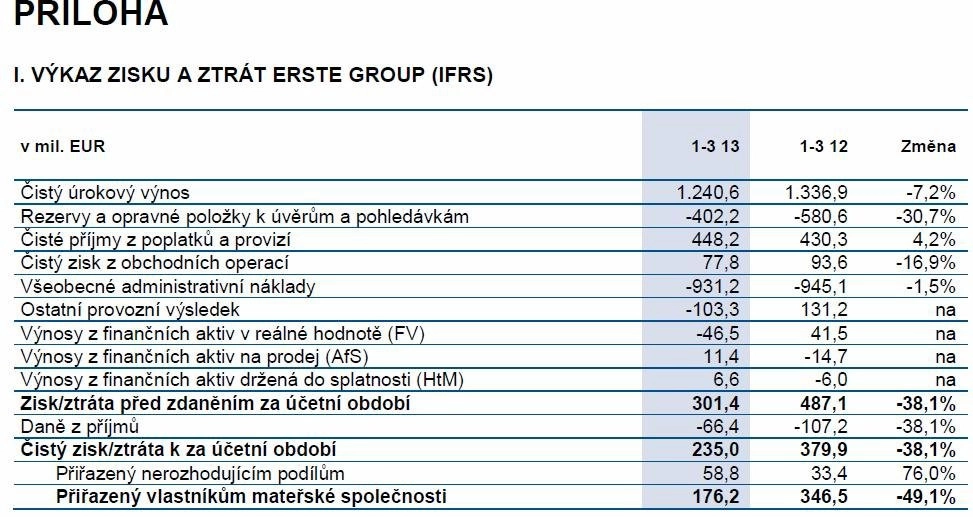

Čistý úrokový výnos klesl v prvním čtvrtletí 2013 na 1 240,6 milionu (první čtvrtletí 2012: 1 336,9 milionu), což bylo způsobeno především zdrženlivou poptávkou po úvěrech, nízkými tržními úroky a následky redukce aktiv mimo klíčový obchod. Čisté příjmy z poplatků a provizí vzrostly díky vyšším příjmům z obchodu s cennými papíry ze 430,3 milionu eur na 448,2 milionu eur. **Čistý zisk z obchodních operací klesl oproti prvnímu čtvrtletí 2012 z 93,6 milionu eur na 77,8 milionu eur.

Provozní výnos činil 1 766,6 milionu eur (-5,1 % oproti prvnímu čtvrtletí 2012: 1 860,8 milionu). Důsledné řízení nákladů vedlo v prvním čtvrtletí 2013 k poklesu všeobecných administrativních nákladů o 1,5 % z 945,1 milionu eur na 931,2 milionu eur. Z toho vyplývá provozní zisk 835,4 milionu eur (první čtvrtletí 2012: 915,7 milionu). Poměr nákladů k výnosům se zhoršil z 50,8 % na 52,7 %.

"Celkově jsou zveřejněná čísla v souladu s našimi projekcemi a jejich vyznění je v tuto chvíli neutrální," reagoval na čísla analytik z J&T Banky Milan Lávička. V delším časovém horizontu bude podle něj záležet na tom, zda se již ve výsledcích za druhé čtvrtletí ukáže výraznější zlepšení hospodaření, které je nutné pro dosažení výhledu managementu. "Pokud tomu tak nebude, či management přímo sníží výhled, mohou se akcie dostat pod výraznější tlak kvůli revizím očekávaných výsledků. Do té doby by vývoj akcií měl reflektovat celkovou náladu na trhu."

"Erste Group Bank by mohla mít problémy, pokud se Rakousko rozhodne implementovat daň z finančních transakcí dříve. Spekuluje se o tom, že by mohlo urychlit celý proces, mluví se o polovině roku 2013. To by se jistě na ceně akcií negativně projevilo. Erste je sice stále v porovnání se zbytkem regionu, třeba s polskými bankami, relativně levná, hrozba spojená s daní z transakcí a s ní související nejistota ale představují riziko, jehož by si investoři měli být vědomi," řekl v rozhovoru pro Investiční web makléř z londýnské Wood & Company Mateusz Zawada.

Rizikové náklady se vyvíjely pozitivně a klesly v prvním čtvrtletí 2013 o 30,7 % na 402,2 milionu eur, respektive 123 bazických bodů průměrného klientského úvěrového portfolia oproti 580,6 milionu eur (172 bazických bodů) v prvním čtvrtletí 2012. Potřeba tvorby rezerv a opravných položek k úvěrům a pohledávkám ve všech klíčových zemích klesla, respektive zůstala stabilní, s výjimkou Chorvatska a Srbska. Ukazatel NPL vztažený na klientské úvěry se k 31. březnu 2013 mírně zvýšil na 9,4 % oproti 9,2 % na konci roku 2012. Ukazatel krytí nebonitních úvěrů (NPL) zůstal s 62,4 % stabilní (konec roku 2012: 62,6 %).

Ostatní provozní výsledek činil -103,3 milionu eur po 131,2 milionu eur v prvním čtvrtletí 2012, což bylo způsobeno výlučně absencí jednorázového pozitivního efektu z prvního čtvrtletí 2012 (odkoupení hybridního kapitálu (tier 1 a tier 2)) ve výši 250,6 milionů eur. Bankovní daň v Rakousku, Maďarsku a na Slovensku zatížila tuto položku se 71,5 milionu eur (první čtvrtletí 2012: 57,0 milionu eur).

Čistý zisk po menšinových podílech činil v prvním čtvrtletí 2013 176,2 milionu eur, loni díky jednorázovým efektům 346,5 milionu eur.

Vlastní kapitál zůstal s 12,9 miliardy eur stabilní. Základní kapitál (core tier 1) činil k 31. březnu 2013 11,8 miliardy eur (konec roku 2012: 11,8 miliardy). Díky téměř nezměněné hodnotě rizikově vážených aktiv (RWA) ve výši 105,1 miliardy eur (konec roku 2012: 105,3 miliardy) činil ukazatel kapitálové přiměřenosti Core Tier 1 (vztaženo na celkové riziko; Basel 2.5) 11,2 % (konec roku 2012: 11,2 %).

Celková bilanční suma činila k 31. březnu 2013 213 miliard eur. Mírný pokles zaznamenaný od počátku roku byl způsoben především změnami v ocenění. Vkladová základna zůstala se 123,1 miliardy eur stabilní, zatímco objem klientských úvěrů klesl od počátku roku na 130,3 miliardy eur, což bylo způsobeno především poklesem objemu úvěrů u drobných klientů a u malých a středních podniků. Poměr úvěrů k vkladům se tak k 31. březnu 2013 zlepšil na 105,9 % (konec roku 2012: 107,2 %).

"Erste Group dosáhla v prvním čtvrtletí 2013 čistého zisku ve 176,2 milionu eur, přičemž tento výsledek nebyl - kromě vysoké bankovní daně v hodnotě 71,6 milionu - ovlivněn žádnými mimořádnými pozitivními či negativními efekty. Na pozadí omezeného hospodářského růstu a pokračujícího poklesu úroků je to solidní výsledek," prohlásil Andreas Treichl, předseda představenstva Erste Group Bank AG, při příležitosti prezentace předběžných výsledků za první čtvrtletí 2013. "Za zmínku stojí obzvláště zlepšení výsledku naší rumunské dceřiné společnosti. Navzdory přetrvávajícímu obtížnému hospodářskému prostředí přinesla restrukturalizační opatření první úspěchy - provozní zisk zůstal ve srovnání s předchozím rokem stabilní, tvorba rezerv a opravných položek výrazně klesla a čistá ztráta se přiblížila k nule. S poměrem úvěrů k vkladům ve výši necelých 106 % je naše situace v oblasti likvidity nadále vynikající. Také ukazatel kapitálové přiměřenosti Core Tier 1 činil bez zahrnutí čtvrtletního zisku solidních 11,2 %."

Výhled

Erste Group očekává pro druhou polovinu roku 2013 mírné zlepšení hospodářského vývoje ve střední a východní Evropě, doprovázené nadále pouze váhavým růstem. Cílem je udržet provozní zisk ve srovnání s rokem 2012 na stabilní úrovni, přičemž by v důsledku současného úrokového prostředí a jen mírné poptávky po úvěrech měly být nižší provozní příjmy vykompenzovány nižšími provozními náklady. Erste Group v roce 2013 očekává procentuálně dvouciferný pokles rizikových nákladů, především v souvislosti s očekávaným zlepšením situace v oblasti rizik v Rumunsku. Rumunská BCR by se v roce 2013 měla vrátit do černých čísel.

Andreas Treichl uvedl, že banka nehodlá za účelem splacení státní pomoci v rozsahu 1,24 miliardy eur vydávat nové akcie. Otázku státní pomoci chce vyřešit do konce roku.

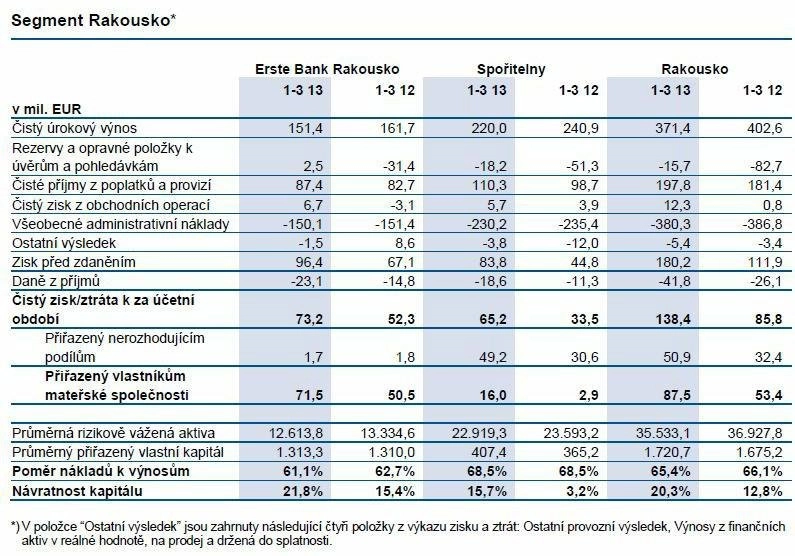

Česká republika

Čistý úrokový výnos podsegmentu Česká republika klesl o 29,8 milionu eur, respektive 10,5 % (očištěno o měnový efekt: -9,0 %) z 282,6 milionu eur na 252,8 milionu, což bylo způsobeno v první řadě klesajícími úroky na trhu a zdráhavou poptávkou po úvěrech, především u spotřebních úvěrů. Kromě toho nebude od roku 2013 příspěvek českého penzijního fondu přiřazen jednotlivým položkám, ale vykazován v ostatním výsledku. Ve srovnání s předchozím rokem z toho vyplývá pokles čistého úrokového výnosu o 9,7 milionu eur. Čisté příjmy z poplatků a provizí klesly o 5,0 milionu eur, respektive 4,4 % (očištěno o měnový efekt: -2,8 %) ze 112,2 milionu eur v prvním čtvrtletí 2012 na 107,2 milionu eur, především v důsledku nižších výnosů v oblasti platebního styku.

Čistý zisk z obchodních operací klesl o 4,7 milionu eur, respektive 28,1 % (očištěno o měnový efekt: -26,9 %) na 12 milionů eur. Ke snížení provozních nákladů o 14 milionů eur, respektive 7,8 % (očištěno o měnový efekt: -6,2 %) na 165,5 milionu eur v prvním čtvrtletí 2013 došlo především díky realizaci opatření na snížení nákladů a nižšímu rozlišení u ostatních administrativních nákladů.

Provozní zisk klesl o 25,5 milionu eur, respektive 11,0 % (očištěno o měnový efekt: -9,4 %) z 232 milionů eur v prvním čtvrtletí 2012 na 206,5 milionu eur. Díky pokračující stabilizaci portfolia došlo k poklesu tvorby rezerv a opravných položek o 10,4 milionu eur, respektive 23,4 % (očištěno o měnový efekt: -22,1 %) na 34,1 milionu eur v prvním čtvrtletí 2013. Pokles ostatního výsledku o 3,5 milionu eur z -1 milionu na nynějších -4,5 milionu byl způsoben především poklesem výnosů u obchodů s cennými papíry. Čistý zisk po menšinových podílech klesl v prvním čtvrtletí 2013 o 10,9 milionu eur, respektive 7,6 % (očištěno o měnový efekt: -6,0 %) ze 144,3 milionu eur na 133,4 milionu eur. Poměr nákladů k výnosům vzrostl ze 43,6 % na 44,5 %. Návratnost kapitálu (ROE) klesla ze 45,1 % na 41,0 %.

Česká spořitelna, největší tuzemská banka podle počtu klientů, snížila za letošní první čtvrtletí konsolidovaný čistý zisk o 5,7 % na 4,2 miliardy korun. Důvodem poklesu je stagnace v ekonomice a menší zájem o úvěry. Výsledky byly ovlivněny rovněž poklesem čistého úrokového výnosu, snížením výnosů, poklesem provozních nákladů a zlepšením ostatních provozních výsledků.

"Česká ekonomika prochází vleklou recesí a ani výhled na letošní první pololetí se nijak nezměnil, zejména ve stínu největšího poklesu spotřebitelské poptávky v naší novodobé historii. V prostředí rekordně nízkých úrokových sazeb zaznamenává celý sektor pokles čistého úrokového výnosu i poplatků," uvedl předseda představenstva a generální ředitel České spořitelny Pavel Kysilka.

Čisté příjmy z poplatků a provizí meziročně vzrostly o 0,8 % na 2,93 miliardy Kč. Pozitivní vývoj zaznamenaly především příjmy z poplatků a provizí z úvěrových činností a z operací s cennými papíry díky jejich rostoucímu počtu. Snížily se příjmy z platebních transakcí. Klienti totiž častěji využívají internetové bankovnictví a zvýhodněné programy na osobních účtech, uvedla spořitelna.

Zdroj: Erste Group Bank

Aktualita pro rok 2026

Doporučujeme

Aktuality