Spořící účty: "(Ne)šikovné spoření" s Čechem

Česká spořitelna nenabízí standardní spořicí účet (srovnatelný s produkty ING, LBBW nebo GE Money). V její nabídce lze nalézt tzv. "šikovné spoření" s inzerovaným vysokým úrokem. Podívejme se na produkt podrobněji.

Produkt lze popsat jednoduše: "Pokud budeš, kliente, spořit pravidelně každý měsíc, a zároveň bude měsíční vklad v požadovaném intervalu, bude ti připsán úrok odpovídající výši naspořené částky. Pokud však nebude v daném měsíci zaslán vklad v požadovaném intervalu, nebude tvůj vklad vůbec úročen."

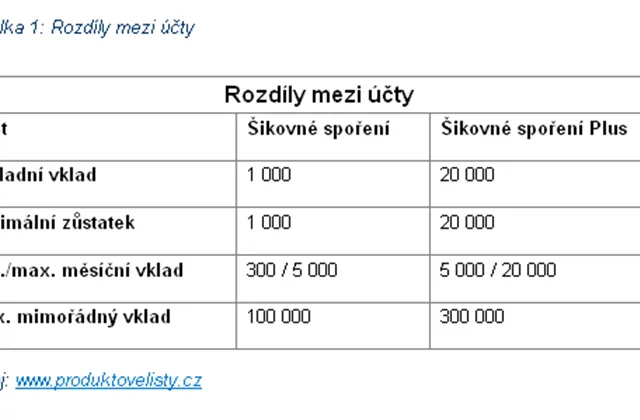

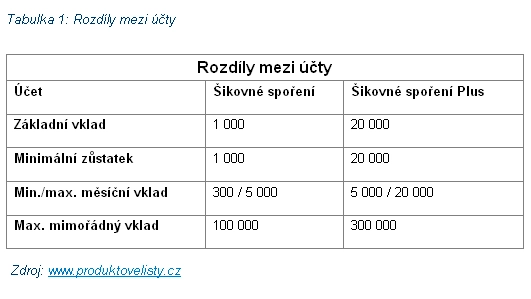

Dvě varianty produktu se liší pouze v nastavených parametrech:

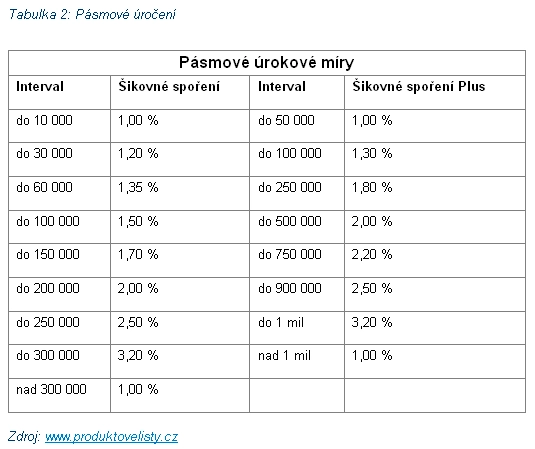

Úrok je připisován měsíčně, výše je dána hodnotou zůstatku na účtu (pásmové úročení, tabulka 2). Minimální výše výběru je 50 % aktuálního zůstatku, zároveň je výběr zpoplatněn. Založení, vedení, zrušení i účetní položka za příchozí platbu jsou zdarma.

Závěr: Jsou i lepší

Protože banka omezuje výši mimořádného i pravidelného vkladu, nelze se dostat do nejlépe úročeného pásma ihned. Klient dosáhne sazby 3,2 % p.a. v ideálním případě nejdříve po 30 měsících, nejčastěji až po 50 měsících. Nejvyšší úrokovou sazbu 3,2 % dostane klient až po několika letech spoření a jen za předpokladu, že během spoření nezmění banka úrokový sazebník. Navíc si banka účtuje poplatky za výběry a při přespoření určité částky úročení spadne na pouhé 1 % p.a.

Banka tedy reklamuje úrokovou sazbu, kterou klient dostane až po několika letech spoření a jen za předpokladu, že během spoření nezmění úrokový sazebník. Asi největším problémem je složitost produktu. Pravidla, limity, poplatky – ve srovnání s klasickým spořicím účtem příliš složitý produkt, který ani ve výši úroku nejlepším spořicím účtům nekonkuruje. Doufejme tedy, že výborný brankář Petr Čech, vystupující v reklamě spořitelny i na toto spoření, investuje své peníze chytřeji.

Aktualita pro rok 2026

Doporučujeme

Aktuality