Jan Maňák: Rally? Možná, ale není dluhopis jako dluhopis

Oživení bez tvorby nových pracovních míst bude určitě problém, ale nemyslím si, že by nám hrozil druhý pád na dno. Ekonomika bude nadále oživovat, i když jen pozvolna. Pokud vzniká bublina na dluhopisovém trhu, tak se rozhodně týká vládních méně rizikových dluhopisů, nikoliv korporátních dluhopisů investičního stupně. Proto i konvertibilní dluhopisy mohou být díky svému charakteru zajímavou příležitostí, říká Jan Maňák, investiční ředitel společnosti BNP Paribas ČR.

Ze zářijového vývoje trhů lze usuzovat, že investoři již plně sázejí na udržitelnost ekonomického oživení. Souhlasíte s nimi?

Jan Maňák (JM): V první řadě bych se moc nedíval na to, co dělají trhy, protože trhy mají tendenci až příliš reagovat na vývoj reálné ekonomiky, klesat více a naopak. Vnímám to tak, že trhy byly na konci léta příliš pesimistické. Tento přílišný pesimismus se v září korigoval přílivem nových (převážně pozitivních) zpráv z reálné ekonomiky. Celkově trhy vidím spíše blíž realitě, než tomu bylo na konci srpna. Myslím si, že scénář "druhého dna" nenastane a globální ekonomika poroste, byť mírně.

Oživení s sebou zatím nepřináší růst zaměstnanosti, jako tomu bylo v minulosti. Jak to vnímáte?

JM: Je to určitě problém a vede to k riziku určitého začarovaného cyklu. Současné ekonomické oživení nazýváme "jobless recovery", čili oživení bez tvorby nových pracovních míst. S tím souvisí fakt, že ani na jedné straně Atlantiku se nezvyšuje spotřeba domácností, ty mají naopak tendenci šetřit. Míra úspor v USA je okolo 6 %, domácnosti se bojí utrácet. Vzhledem k tomu, že spotřeba v USA tvoří přibližně 70 % HDP, je to problém. Na druhou stranu, i když to drží růst při zemi, tak si myslím, že ekonomika bude nadále oživovat.

oživení ekonomiky je zpomalováno nezaměstnaností, ovšem přesto předpokládám, že se mírný ekonomický růst zachová

Nedávno jste zvýšili doporučení na západoevropské akcie. Proč?

JM: V první řadě se jedná o krátkodobé doporučení a je zapotřebí říct, že stále doporučujeme celkovou pozici v akciových titulech rozvinutých ekonomik spíše podvažovat. Aktuálně preferujeme akcie eurozóny, už z toho důvodu, že problémy jižního křídla pominuly a trhy jsou méně pesimistické, než byly třeba před měsícem. Dalším důvodem je rychlejší růst ekonomiky v eurozóně, zejména v Německu. Obecně je evropská ekonomika pozadu za Spojenými státy, proto není ještě zasažena takovým zpomalením, jaké jsme viděli tam, takže je to krátkodobé doporučení v rámci sektoru akcií rozvinutých ekonomik.

věříme spíše mladým trhům než rozvinutým, a mezi těmi rozvíjejícími spíše těm, které může táhnout i široká domácí poptávka, tedy Číně a Indii

Co mladé trhy? Jaké jsou vaše preferované země a vyhlídky na tyto trhy?

JM: Byli jsme překvapeni výkonem akcií rozvíjejících se trhů v porovnání s rozvinutými. Myslím si, že volatilita na rozvinutých trzích bude ovlivňovat i vývoj akciových trhů rozvíjejících se ekonomik. Na druhou stranu ty fundamentální důvody pro růst rozvíjejících se ekonomik zůstávají, tyto ekonomiky rychle rostou a mají podstatně nižší zadlužení. Zpomalení oživení zasáhne cykličtější země, jako jsou Tchaj-wan nebo Jižní Korea, a méně ekonomiky s větším vnitřním trhem, například Čínu a Indii. Střednědobé a dlouhodobé vyhlídky na mladé trhy jsou optimistické. Celkově jsme krátkodobě neutrální ohledně rozvíjejících se ekonomik a doporučujeme podvážit akcie rozvinutých ekonomik.

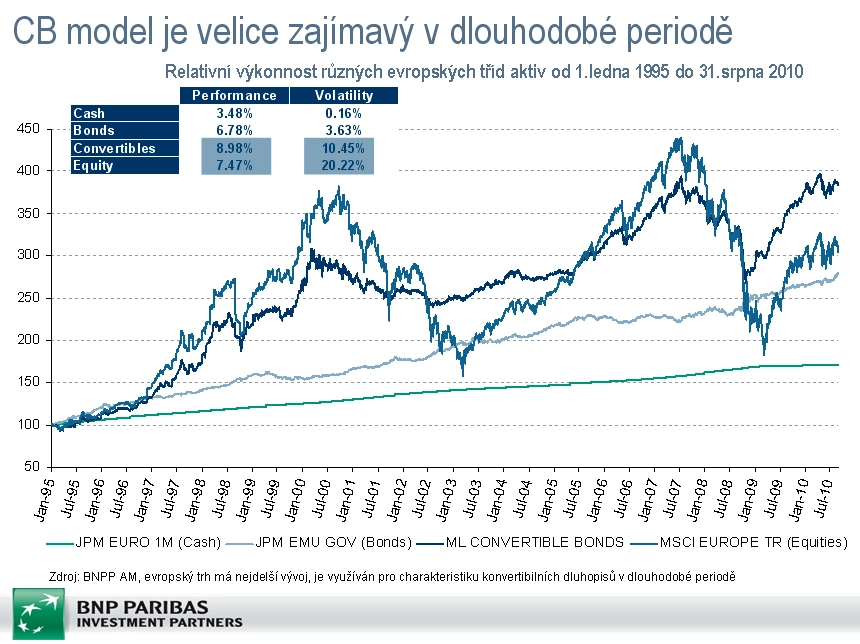

Přicházíte na trh s novým fondem na dluhopisy, a to v období, kdy se mluví o dluhopisové bublině.

JM: Pokud se v nějakém sektoru mluví o dluhopisové bublině, tak je to zejména v oblasti vládních dluhopisů, protože ty nejkvalitnější dluhopisy, jako jsou americké nebo německé, dosahují historicky velmi nízkých výnosů, a tudíž jsou tyto dluhopisy velmi drahé. Nemyslím si však, že by se vytvořila bublina na trhu s korporátními dluhopisy investičního stupně či s high yield dluhopisy se spekulativním ratingem. Protože konvertibilní dluhopisy jsou na pomezí akciových a dluhopisových titulů, označují se někdy za hybridní dluhopisy.

vládní dluhopisy vynášejí rekordně málo, ale jinak se bublina dluhopisů zatím v zásadě netýká, ať už korporátních, nebo "high yieldů";zajímavé jsou i konvertibilní dluhopisy, které spojují výhody akcií a dluhopisů

Konvertibilní dluhopisy jsou více korelovány s akciovými trhy než s dluhopisy. Konvertibilní dluhopis je cenný papír, který může být v době splatnosti vyměněn za akcie emitenta. Čili má v sobě ten dluhopisový prvek, takže pokud akcie emitenta neporoste, konvertibilní dluhopis investorovi zajistí alespoň nominální hodnotu. Pokud se podkladové akcii daří, tak místo jistiny dostane investor předem stanovený počet dluhopisů.

Pro jaký typ investorů je váš BNP Paribas L1 Convertible Bond World vhodný? Je to fond pro třicátníky, čtyřicátníky, nebo padesátníky?

dlouhodobě jsou konvertibilní dluhopisy schopny dosahovat výnosů srovnatelných s akciovými trhy, ale řádově při polovičním riziku

JM: Řekl bych, že je to fond vhodný pro investora jakéhokoli věku, který hledá výhodný poměr mezi výnosem a rizikem. Dlouhodobě jsou konvertibilní dluhopisy schopny dosahovat výnosů srovnatelných s akciovými trhy, ale řádově při polovičním riziku. Pro představu, dosahuje-li akciový index výnosnosti 7,5 % při volatilitě okolo 20 %, konvertibilní dluhopis má podobnou, trochu vyšší výkonnost, avšak volatilita je na úrovni 10 %, čili poloviční. Nicméně investor musí dodržet investiční horizont, který je nastaven na 6 let. V popisu fondu najde investor slovo asymetrický. Co si má investor představit?

JM: Asymetričnost v tomto případě znamená, že se instrument chová jinak, když trhy rostou, a jinak, když klesají. Pokud akciové trhy rostou, konvertibilní dluhopis kopíruje tento růst řádově z 2/3, když podkladové aktivum naopak klesá, má tendenci kopírovat takový pokles jen z 1/3. To je vlastnost celé třídy aktiv, ne pouze našeho fondu.

Tvrdíte, že tento fond patří mezi alternativní investice. Jak velký podíl by měly činit v portfoliích investorů?

nebál bych se navýšit podíl konvertibilních dluhopisů v portfoliu až na 30 %

JM: Zařazením konvertibilních dluhopisů mezi alternativní investice myslíme skutečnost, že tato třída aktiv nepatří mezi akcie, dluhopisy ani peněžní trh. V tomto případě to je nějaký hybrid mezi akciemi a dluhopisy. Pro takto definovaný instrument bych se nebál navýšit tuto složku v portfoliu až na 25 až 30 %. Myslím si, že může suplovat funkci globálního akciového instrumentu v portfoliu a zlepšovat poměr výkonnosti a rizika.

Bank of America/Merrill Lynch udělala průzkum mezi portfoliomanažery, podle kterého se jejich investiční horizont snižuje a je aktuálně zhruba na 6 měsících. Jak by si to měl "přebrat" drobný investor?

šest měsíců nepovažuji za skutečný investiční horizont, tato průměrná hodnota je hodně ovlivněna vysokofrekvenčním obchodováním a proto jde spíše o nějaké krátkodobé spoření nebo spekulace

JM: Průměrná doba držení cenného papíru je do velké míry ovlivněna rostoucí oblibou tzv. high frequency strategií, kdy investor "drží" cenné papíry třeba jen zlomky vteřin. Takže si umím představit, že pokud se podíváme na průměrnou kapitalizaci a průměrný obrat jakéhokoli trhu, toto číslo se snižuje vzhledem k tomu, že obratovost roste rychleji než celková tržní kapitalizace. Myslím si však, že to pro průměrného drobného investora nic neznamená. Pro něj jsou důležité cíle investování, tedy například potřeba zajistit se na důchod, mít dostatek financí na studium dětí, a jiné střednědobé a dlouhodobé cíle. 6 měsíců je podle mě spíše spekulativní horizont, nějaké krátkodobé spoření, ne investiční horizont.

Aktualita pro rok 2026

Aktuality