Jan Bureš (Era): Nejkritičtější bude pro Rusko začátek roku 2015

Na předvánočním setkání s analytiky ČSOB a Ery jsme oslovili Jana Bureše s otázkami týkajícími se Ruska. Podle něj Rusku rozpouštění devizových rezerv stačit nebude, vývoj prý směřuje k omezení směnitelnosti rublu či kapitálovým kontrolám. Největší tlak na Rusko čeká na přelomu roku a na začátku roku 2015, a to kvůli cenám ropy a velkým částkám splatného zahraničního dluhu země.

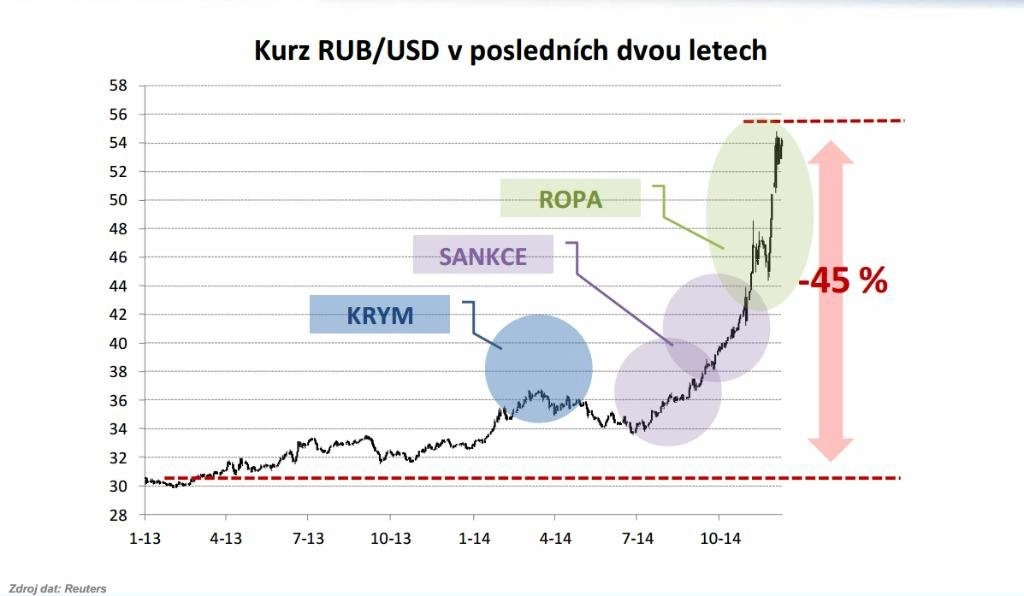

Má Rusko za poslední dny to nejhorší za sebou, nebo je krize teprve na začátku?

Podle mě bude Rusko v nejkritičtější situaci na začátku roku 2015, i když je možné, že vývoj nabere ještě rychlejší obrátky před koncem roku.

Proč právě teď?

Na Rusko dopadají nejvíce klesající ceny ropy. A ty by se začátkem nového roku mohly ještě snížit. Kritický na trhu s ropou bývá zpravidla přelom prvního a druhého kvartálu, který se vyznačuje slabou poptávkou. Tentokrát to může jít do extrému a propad cen ropy může být výraznější. V kombinaci s faktem, že Rusové mají nejvyšší splátky zahraničního dluhu právě na začátku roku, odhaduji, že bude v tomto období tlak největší.

Na trzích ale podle všeho propukla panika již nyní.

Uvnitř ruské společnosti panují velké obavy, není preferována držba rublu a ruská centrální banka nemá mnoho způsobů, jak situaci řešit. Dočasně lze využívat kombinaci devizových intervencí a dalšího šokového zvýšení úrokových sazeb. Otázkou ale je, kam lze úrokové sazby ještě "vyhnat", protože jejich zvyšováním banka zhoršuje stav ruské ekonomiky. Devizové rezervy si Rusové také nemohou dovolit jen tak "vyhazovat z okna". Nemají jich tolik, aby vystačily na dlouhodobé intervence. Myslím si, že vývoj směřuje k omezení směnitelnosti rublu či kapitálovým kontrolám.

Je reálné, že by došlo i na masivní prodej zlatých rezerv?

Zlato je součástí rezerv, ale zpravidla se k jeho prodeji nepřistupuje, protože je to technicky náročnější. V případě Ruska by ale i na toto mohlo dojít. Zlato představuje jeden z dostupných zdrojů a Rusko nemá zlatých rezerv málo. Prodej by jistě rozšířil možnosti obrany rublu, protože by šlo o okamžitou hotovost.

Jak by na to reagoval trh se zlatem?

Zprávy o tom, že se centrální banky rozhodly nakupovat, nebo prodávat rezervy zlata, mají na trzích obvykle jen krátkodobý efekt. Nepočítal bych tedy s tím, že by to mohlo trvale zvrátit trend na trhu se zlatem.

Jak zbrzdí problémy ruskou ekonomiku?

Mezinárodní měnový fond a ruští analytici počítají s propady kolem 0,5 % HDP. Mně osobně přijde, že je to málo. Kombinace negativních faktorů je tak nebezpečná, že je potřeba brát v potaz spíše pesimističtější odhady ruské centrální banky. A pokud bude ropa stát 60 USD za barel, přicházejí na řadu extrémnější scénáře propadu o 3-4 %.

Aktualita pro rok 2026