Medvědí trend na trhu s dluhopisy? Riziko existuje, naplnit se ale nemusí

Dluhopisoví investoři mají strach z opakování 70. let, kdy úrokové sazby vyskočily spolu s vysokou inflací, což byly dvě špatné zprávy zároveň pro pevně úročené investice.

Nemá ale smysl srovnávat 70. léta se současným prostředím. Do roku 1970 výnos 10letého státního dluhopisu USA stoupal k 7,8 %, až se začátkem 80. let usadil na 15 %. Současné úrovně úroků jsou nesrovnatelné.

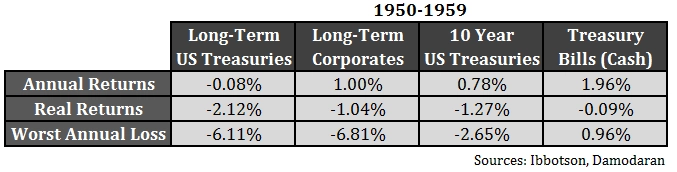

Lepší srovnání nabízejí 50. léta. Na začátku roku 1950 byl 10letý výnos 2,3 %. Během desetiletí rostl, až se usadil na 4,7 %. Inflace byla během 50. let relativně mírná, poblíž 2 % ročně. Současný výnos je okolo 2 % a inflace taktéž zůstává tlumená.

Jaký výkon podávaly pevně úročené investice v prostředí rostoucích úroků? Zde jsou statistiky pro dlouhodobé státní dluhopisy, dlouhodobé korporátní dluhopisy, 10leté státní dluhopisy a hotovost v USA.

Nominální výnosy byly nízké, reálné výnosy negativní. Celkové reálné výnosy za celou periodu znamenaly ztráty 19,97 %, respektive 10,60 %, 12,38 % a 1,33 %. Je zajímavé, že držba hotovosti a krátkodobých státních dluhopisů se ukázala jako nejvýkonnější pevně úročená investice.

Základní sazba Fedu byla od 50. let pod 1 % celkem často, nikdy ale ne na kladné nule jako posledních několik let. Proto nelze očekávat, že by výnosy z hotovosti při případném růstu cen byly nejvyšší, jako tomu bylo kdysi.

Proč držet dluhopisy?

Ačkoli ztráty po očištění o inflaci mohou působit bolestivě, dluhopisy stále sloužily svému účelu. V 50. letech zažili investoři silný býčí trh s akciemi, když ale S&P 500 v roce 1957 klesal dvojciferným tempem, dluhopisy si stále vedly obstojně.

Když na trzích stoupne riziko a ceny akcií se propadají, investoři sahají po kvalitních dluhopisech, které vnímají jako bezpečné. V tržním módu risk-off je to běžná praxe. I ty nejhorší roční výnosy 10letých státních dluhopisů byly lepší než ztráty na akciovém trhu.

I když dluhopisy (tedy peníze do nich investované) mohly potenciálně ztrácet "kupní sílu" v dlouhodobém horizontu, nepřestaly sloužit svému účelu v rámci dobře diverzifikovaného portfolia. Dluhopis funguje jako tlumič volatility pro investory, kteří nemají odvahu držet větší podíl akcií, zdroj stability během tržních výprodejů a jako likvidita pro ty, kteří vyčkávají na nákup akcií za nižší ceny.

Historická čísla poslouží spíše pro plánování rizika než pro předpovídání výnosů. Úroky by neměly růst tak vysokým tempem jako v minulosti, mohou ale krátkodobě vyskočit nebo jít nějakou dobu do strany. Další varianta je, že se USA stanou dalším Japonskem a nízké sazby vydrží mnohem déle, než by kdokoli čekal (nepravděpodobný scénář, ale pokud se to stane, nebude to dobré pro americké akcie).

Ať už se se sazbami stane cokoli, dluhopisovým investorům se vyplatí ostražitost. Dluhopisy mohou nadále fungovat v rámci diverzifikovaného portfolia, není však pravděpodobné, že by vylepšily jeho výkonnost, dokud nebudou nabízet mnohem vyšší výnosy. Je jen potřeba věnovat pozornost duraci a ujistit se, že rozumíte účelu, kterému dluhopisy v portfoliu slouží.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Doporučujeme

Aktuality