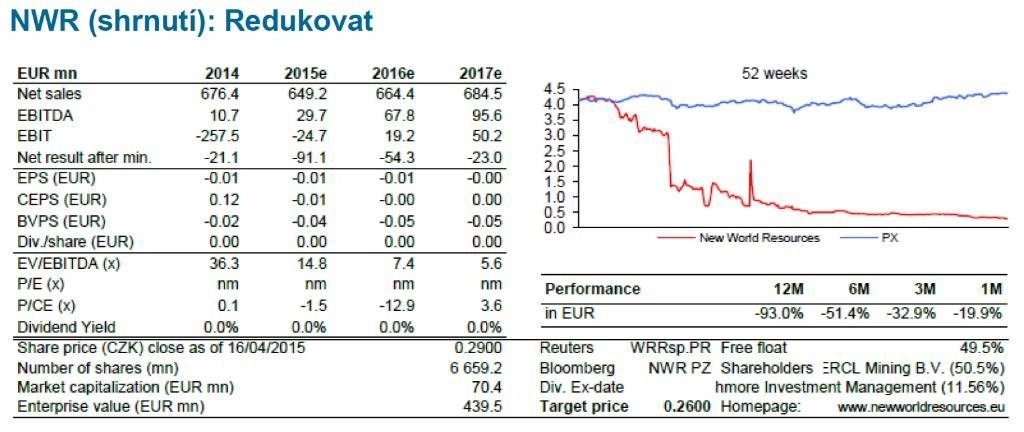

Česká spořitelna zaktualizovala doporučení na akcie NWR na "redukovat" z "prodat"

Analytický tým České spořitelny zaktualizoval doporučení na akcie NWR na "redukovat" z "prodat" s cílovou cenou 26 haléřů za akcii. Podle analytika Petra Bártka se zdá být likvidita NWR pro letošní rok zajištěna. Pokud však společnost nezačne navyšovat investice, čeká podle Bártka její produkci v budoucnu rychlý pokles.

"Dnes jsme zaktualizovali doporučení na akcie NWR na 'redukovat' (dříve 'prodat') s cílovou cenou 0,26 Kč na plně zředěný počet akcií (dříve 0,75 Kč)," napsal Petr Bártek, analytik z České spořitelny. "Likvidita společnosti se pro letošní rok zdá být zajištěna. Díky investičním výdajům na úrovni nejnutnější údržby a mírně vyšším cenám uhlí bude firma podle FCF téměř neutrální. Produkce NWR ale v případě nenavýšení investic začne v budoucnu rychle klesat. S ohledem na naše odhady cen uhlí a při použití pouze aktuálních 58 milionů tun zásob uhlí ve fungujících dolech tak NWR nedokáže v roce 2020 splatit své dluhopisy."

NWR na konci loňského roku provedla finanční restrukturalizaci. Firmě se podařilo prostřednictvím restrukturalizace dluhopisů a navýšení kapitálu snížit celkový dluh ze 734 milionů eur na 281 milionů eur (v tržní hodnotě dluhu). Úrokové náklady klesly z asi 60 milionů eur na zhruba 30 milionů eur a většina úroků může být za určitých okolností připisována k jistině místo výplaty hotovosti. Hotovost NWR díky navýšení kapitálu při vydání 6,4 miliardy kusů nových akcií vzrostla ze 77 milionů eur na asi 128 milionů eur.

"Celkově lze říci, že NWR nyní nemá problém se splatností dluhu a placením úroků. Nejbližším končícím dluhem bude v příštím roce superseniorní kreditní linka ve výši 35 milionů eur. Na té je také závazek udržovat úroveň hotovosti firmy na minimálně 40 milionech eur," doplnil Bártek.

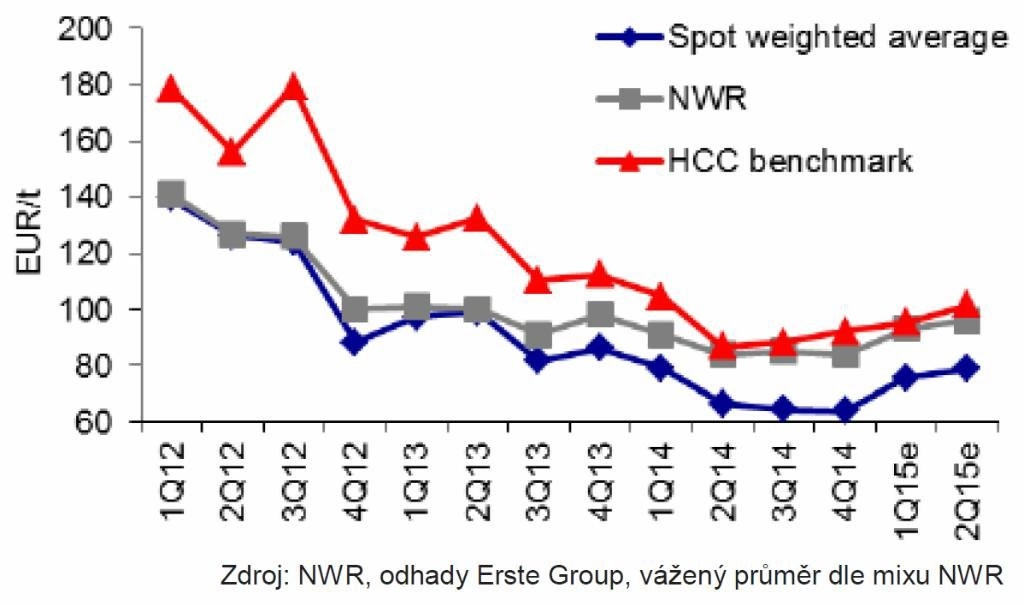

"Ceny koksovatelného uhlí na světových trzích nadále klesají, NWR je však chráněna slábnoucím eurem a regionální prémií. Ta by ale mohla kvůli slabému rublu a dovozům z Ruska začít klesat," napsal také analytik. NWR si již pro letošní rok zajistila odbyt většiny objemu produkce (74 % koksovatelného uhlí a 100 % energetického uhlí). Cena koksovatelné suroviny stoupla o 10 %, zatímco cena energetického uhlí o 4 % klesla. Celkově tak analytici z České spořitelny odhadují nárůst průměrných cen uhlí o 5 % na 75 eur za tunu.

"Náš model zahrnuje postupný další růst cen koksovatelného uhlí z 93 eur za tunu v roce 2015 na 115 eur za tunu střednědobě. Tento odhadovaný nárůst je výsledkem očekávaného dalšího poklesu eura vůči dolaru, zlepšení kvality uhlí NWR a později také výsledkem očekávané normalizace cen uhlí ve světě," uvedl Bártek.

Ceny uhlí na světových trzích jsou v současnosti pod marginálními náklady těžby, kvůli fluktuacím kurzů měn a poklesu poptávky z Číny je ale obtížné marginální náklady přesně odhadovat. "Riziko vidíme ve slabém rublu. Dovozy uhlí z Ruska do střední a východní Evropy mohou regionální prémie opět stlačit dolů. To indikovaly již ceny dosažené v letošním prvním čtvrtletí, které naznačily, že prodeje na spotovém trhu byly realizovány na cenách až 13 % pod úrovní celoročních kontraktů. Celkově při mírném růstu cen uhlí a postupně klesající produkci předpokládáme, že NWR letos dosáhne zisku EBITDA asi 30 milionů a příští rok 68 milionů eur."

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality