ČEZ svými výsledky nenaplnil očekávání. V 1. čtvrtletí hospodařil se ziskem EBITDA 19,14 miliardy Kč. Firma navrhuje dividendu 40 Kč na akcii

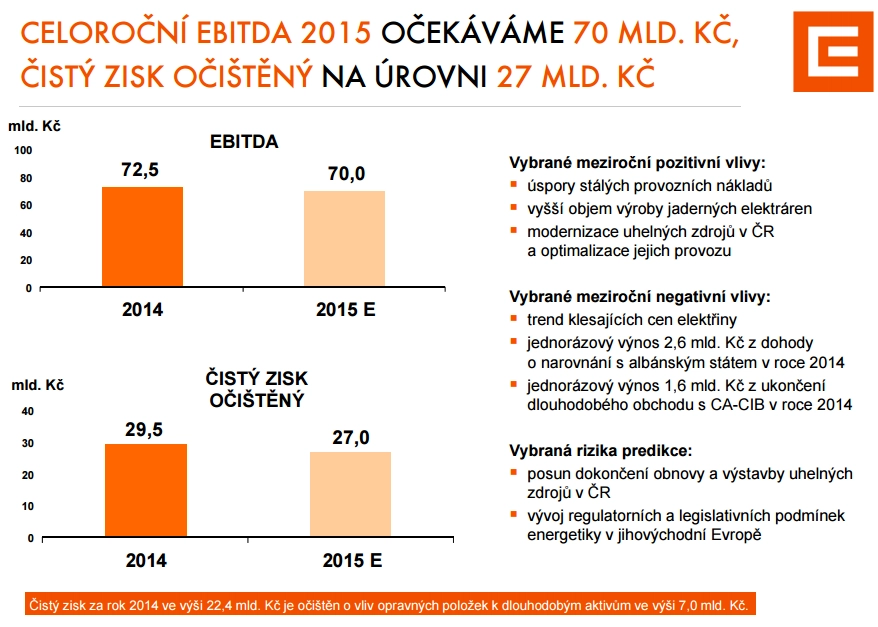

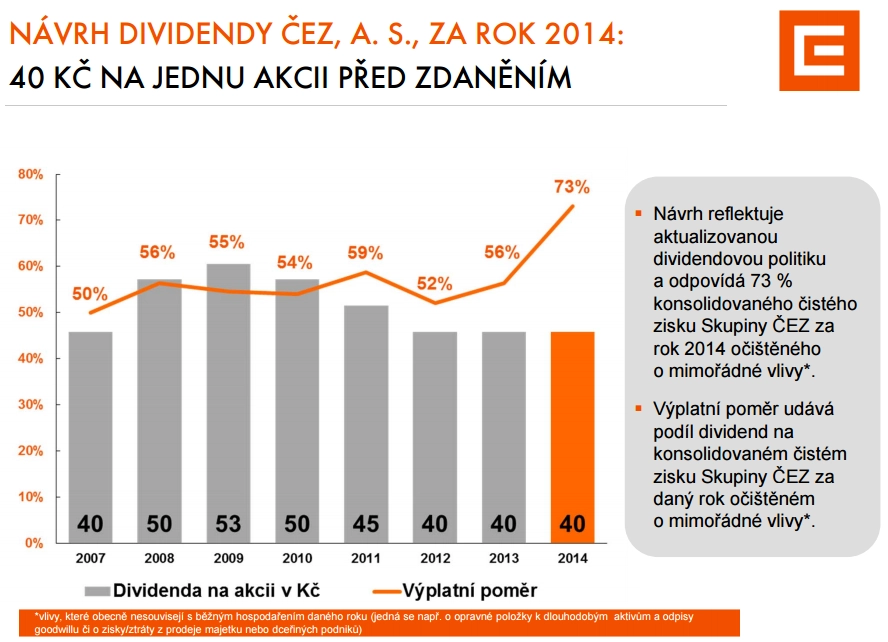

Energetická společnost ČEZ v prvním čtvrtletí dosáhla zisku EBITDA 19,14 miliardy Kč a upraveného čistého zisku 7,56 miliardy Kč. Firma uvedla, že navrhne vyplacení dividendy 40 Kč na akcii, což odpovídá 73 % loňského čistého zisku na akcii očištěného o mimořádné vlivy. Za celý letošní rok ČEZ čeká dosažení zisku EBITDA 70 miliard Kč a očištěného zisku 27 miliard Kč.

Zisk EBITDA společnosti meziročně klesl, v loňském prvním čtvrtletí dosáhl 21,22 miliardy Kč. Trh očekával lehce přes 20 miliard. Provozní výnosy dosáhly za období od ledna do března letošního roku 53 miliard korun, loni firma vykázala za první čtvrtletí výsledek 53,2 miliardy korun. Trh očekával necelých 52 miliard (s výjimkou průzkumu podle Bloombergu, kde průměr odhadů vyšplhal až na 55 miliard). Čistý zisk skupiny se v meziročním srovnání snížil o 24 %, loni činil za první tři měsíce roku 9,9 miliardy korun. Trh očekával přes 8 miliard Kč.

Pokles čistého zisku zaznamenala skupina ČEZ i v loňském prvním čtvrtletí a za celý rok 2014. Nyní ale pokles zpomalil. Za loňský rok se skupině čistý zisk snížil o 36 % na 22,4 miliardy korun a za samotné první čtvrtletí 2014 o 44 %.

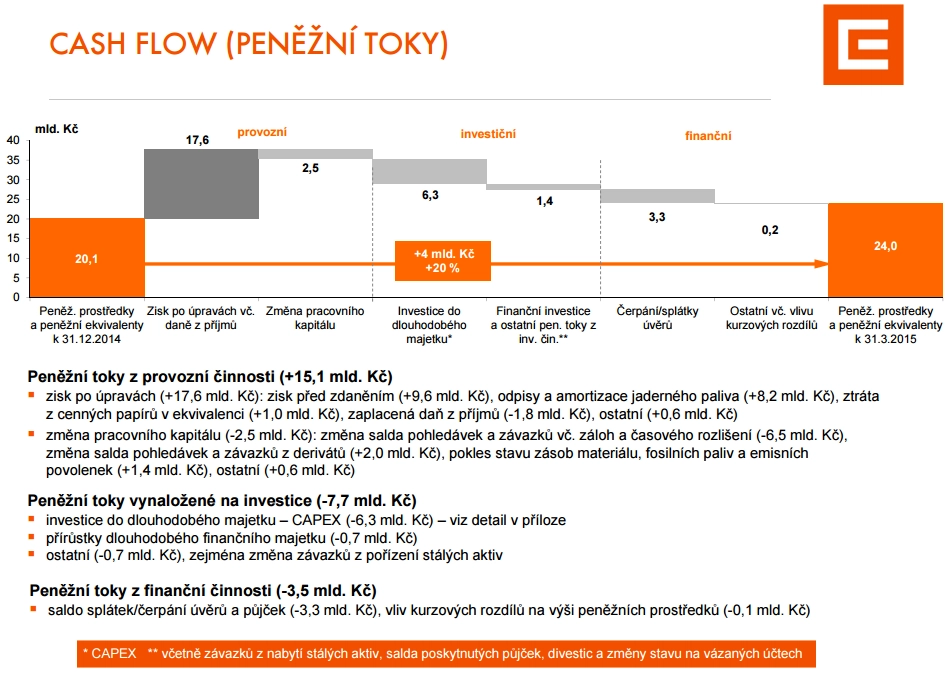

Kapitálové výdaje firmě v meziročním srovnání mírně vzrostly, když v letošním prvním čtvrtletí dosáhly 6,3 miliardy Kč proti 5,4 miliardy Kč ve stejném období v loňském roce. Čistý dluh se naopak mírně snížil, klesl ze 143,5 miliardy korun na 142,4 miliardy korun.

V rámci výhledu na letošní rok firma uvedla, že očekává dosažení zisku EBITDA 70 miliard Kč a upraveného čistého zisku 27 miliard Kč. Negativně by na výsledky měly působit nízké ceny elektřiny a možný vývoj regulatorních a legislativních podmínek v jihovýchodní Evropě.

Společnost dále uvedla, že navrhne výplatu dividendy 40 Kč na akcii, což odpovídá 73 % loňského čistého zisku na akcii očištěného o mimořádné vlivy. Výplatní poměr chce ČEZ zvednout z dosavadních 50-60 % čistého zisku na 60-80 %. Hrubou dividendu 40 Kč na akcii ČEZ vyplatil i ze zisku z let 2012 a 2013.

Pokud valná hromada 12. června výši dividendy schválí, bude podle ČEZ mezi akcionáře rozděleno 21,4 miliardy korun, z čehož na majoritního akcionáře, český stát, připadne 15 miliard Kč.

Firma rozhodnutí o zvýšení pásma pro výplatní poměr dividendy vysvětlila omezeným potenciálem pro atraktivní rozvojové příležitosti v evropské energetice a snahou vyslyšet požadavky investorů, kteří podle ní u společností jejího typu preferují maximalizaci dividendy při udržení dluhového hodnocení od ratingových agentur.

"Výsledky ČEZ meziročně opět klesly z důvodu asi o 12 % nižších realizačních cen elektřiny, které částečně tlumil 3% nárůst výroby a 0,5 miliardy Kč úspor na nákladech. Výsledkům také pomohly vysoké prodeje elektřiny koncovým zákazníkům (+6 % meziročně), vyšší prodeje tepla (+8 %) a vysoké prodeje zemního plynu (+23 %). Nárůst produkce byl z důvodu pomalejšího spouštění rekonstruovaných a nových uhelných elektráren pod naším odhadem 6-7% růstu, což byl hlavní důvod nenaplnění očekávání trhu. ČEZ ale potvrdil výhled produkce na celý rok a jeho kvartální výsledky odpovídají 27-28 % ročního výhledu, což není špatné. Očekáváme, že oznámená dividenda a nová dividendová politika budou mít na akcie ČEZ pozitivní dopad. Nový vyšší výplatní poměr indikuje, že by ČEZ mohl udržet hrubý dividendový výnos střednědobě okolo 5,5 %," uvedl analytik Petr Bártek z České spořitelny.

"Tržby firmy mírně překonaly odhady, EBITDA je mírně nižší a čistý zisk zaostal výrazně. Důvodem rozdílu na úrovni čistého zisku (-15 % oproti odhadům) je pravděpodobně oslabení turecké liry proti americkému dolaru, když dluhy tureckých aktivit ČEZ jsou denominovány v USD," uvedl analytik Bohumil Trampota z J&T Banky. "ČEZ ale prokázal schopnost tvořit hotovost, která dosáhla 24 miliard Kč oproti 20,1 miliardy Kč na konci roku 2014. Samotná čísla hodnotíme neutrálně. ČEZ potvrdil celoroční cíl a je na dobré cestě ho naplnit. Nejdůležitější je, že management navrhuje dividendu 40 Kč na akcii (výnos 6,2 %), což je výrazně nad tržním očekáváním (32-35 Kč), a že zvýšil dividendový výplatní poměr. Očekáváme proto pozitivní reakci trhu."

Celkový instalovaný výkon skupiny se ke konci prvního čtvrtletí meziročně zvýšil o šest procent na 16 gigawattů (GW) a objem vyrobené elektřiny stoupl o tři procenta na 17,9 terawatthodiny (TWh). Výrazný nárůst firma zaznamenala ve vedlejším segmentu prodeje plynu koncovým zákazníkům (+23 %).

Distribuce elektřiny koncovým zákazníkům dosáhla v prvním čtvrtletí 13,5 TWh, prodej elektřiny koncovým zákazníkům 10,2 TWh, prodej plynu koncovým zákazníkům 2,7 TWh a prodej tepla 9,4 tisíce tepelných jednotek.

Ke konci března ČEZ disponoval peněžními prostředky a peněžními ekvivalenty ve výši 24 miliard korun, o rok dříve to bylo jen 20,1 miliardy korun. Počet zaměstnanců firmě klesl o 3 % na 25,8 tisíce.

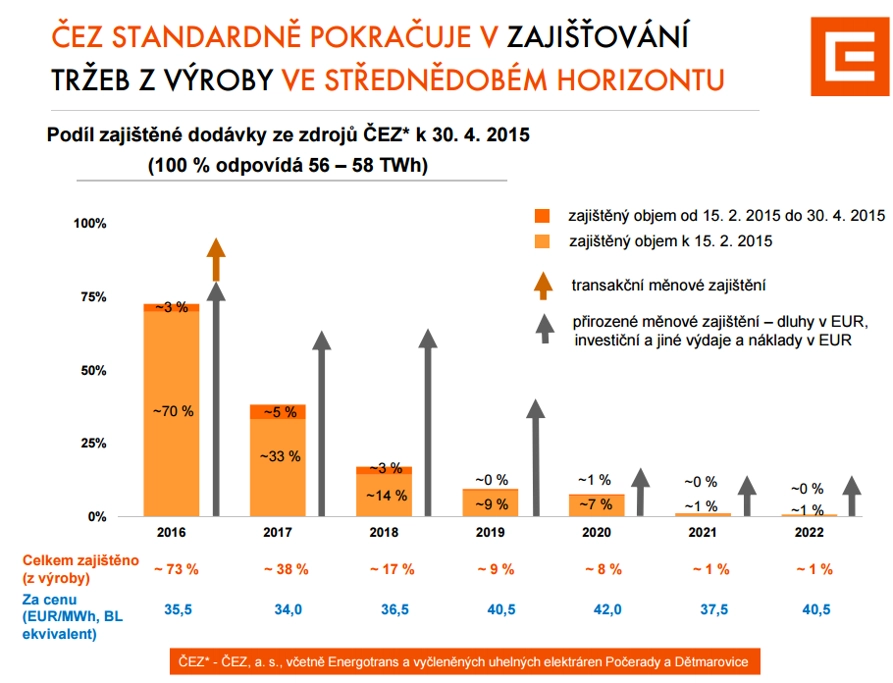

Pro příští rok má ČEZ předprodáno 73 % své produkce elektřiny při průměrné ceně 35,5 EUR/MWh. Pro rok 2017 má předprodáno 38 % produkce při průměrné ceně 34 EUR/MWh a pro rok 2018 má skupina odbyt zajištěný pro 17 % výroby při průměrné ceně 40,5 EUR/MWh. Pro následující roky má firma nasmlouvány kontrakty na méně než 10 % produkce.

Z kapitálových výdajů v souhrnné výši 6,3 miliardy korun skupina největší podíl (2,3 miliardy Kč) investovala do klasických výrobních zdrojů v ČR. Následovaly investice do jaderných zdrojů (1,9 miliardy Kč) a distribuce elektřiny (1,6 miliardy korun). Ostatní investice a investice do těžby dosáhly dohromady 0,6 miliardy korun.

Poznámky z konferenčního hovoru

- ČEZ nastavil novou dividendovou politiku volněji (pásmo o rozpětí 20 procentních bodů proti předchozím 10), aby měl více prostoru pro budoucí rozhodnutí v oblasti M&A. Chce si udržet svůj stávající rating od S&P a maximální zadluženost na 2,3násobku poměru čistého dluhu a EBITDA (nyní dvojnásobek).

- ČEZ byl relativně optimistický ohledně dlouhodobého dopadu MRS na ceny emisních povolenek.

- Firma několikrát zdůraznila, že zprovoznění nových zdrojů je potenciálním rizikem pro výhled na rok 2015. Výroba za 1Q2015 byla v souladu s očekáváními, žádné neočekávané odstávky.

- Uhelná aktiva: Společnost je spokojena s poměrem dodávek uhlí a vlastními potřebami. Konečné rozhodnutí o případném prodeji Elektrárny Počerady (1 GW; ČEZ má put opci) lze očekávat na konci května.

"Vnímáme pozitivně, že ČEZ potvrdil záměr udržet si současný úvěrový rating. To podle nás znamená, že by se ucházel jen o akvizice za výhodnou cenu. Výhled managementu na rok 2015 je jasně méně konzervativní než v minulosti. I tak byla společnost se svou výkonností v 1Q2015 spokojena. Celkově konferenční hovor hodnotíme neutrálně," napsal Petr Bártek.

Zdroj: ČEZ, ČTK, Česká spořitelna, J&T Banka

Aktualita pro rok 2026

Aktuality